Тема: УПРАВЛЕНИЕ РИСКАМИ ПРИ ОСУЩЕСТВЛЕНИИ ТАМОЖЕННЫХ ОПЕРАЦИЙ С ТОВАРАМИ, ВВОЗИМЫМИ НА ТЕРРИТОРИЮ ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО СОЮЗА (НА МАТЕРИАЛАХ БЕЛГОРОДСКОЙ ТАМОЖНИ)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ РИСКАМИ ПРИ ОСУЩЕСТВЛЕНИИ

ТАМОЖЕННЫХ ОПЕРАЦИЙ С ТОВАРАМИ, ВВОЗИМЫМИ НА ТЕРРИТОРИЮ

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО

СОЮЗА 8

1.1. Сущность и содержание управления рисками

при осуществлении таможенных операций с

товарами, ввозимыми на территорию Евразийского экономического союза

8

1.2. Нормативно-правовое обеспечение управления

рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза 18

ГЛАВА 2. ПРАКТИКА ОРГАНИЗАЦИИ УПРАВЛЕНИЯ РИСКАМИ ПРИ ОСУЩЕСТВЛЕНИИ

ТАМОЖЕННЫХ ОПЕРАЦИЙ С ТОВАРАМИ, ВВОЗИМЫМИ НА ТЕРРИТОРИЮ

ЕВРАЗИЙСКОГО ЭКОНОМИЧЕСКОГО

СОЮЗА ЧЕРЕЗ БЕЛГОРОДСКУЮ ТАМОЖНЮ 31

2.1. Анализ организации системы управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза через Белгородскую таможню

• 2.2. Направления совершенствования управления

рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза

ЗАКЛЮЧЕНИЕ

СПИСОК ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

📖 Введение

развития таможенной службы Российской Федерации до 2020 года определены основные задачи, которые должны решать таможенные органы в современных экономических, политических и социальных условиях. Особую значимость среди этих задач приобретают вопросы повышения эффективности таможенного контроля и его оперативность.

Что обусловлено расширением участия России в

экономических интеграционных и глобальных группировках стран, ежегодно возрастающих товаропоток, ограниченность ресурсного потенциала

таможенных органов, выполнение контрольных показателей эффективности их деятельности, вынуждают таможенные органы корректировать свою деятельность. Однако, на практике увеличение масштабов торговли неизбежно ведет и к возрастанию рисковых ситуаций в процессе таможенного контроля, связанных с нарушением таможенного законодательства. Для выявления таких нарушений в настоящее время применяется система управления рисками (далее - СУР), зарекомендовавшая себя в мировой таможенной практике как наиболее гибкий механизм управления.

При проведении таможенного контроля система управления рисками выступает важным инструментом, позволяющим таможенным органам осуществлять деятельность на высоком уровне, с учетом современных тенденций и направлений развития внешнеторговой деятельности, позволяющая использовать ограниченные ресурсы с максимальной эффективностью и сконцентрировать усилия для недопущения нарушений при прохождении товара через границу государства. А также в случае отсутствия риска несоблюдения законодательства, либо где опасность невелика, с точки зрения последствий вероятных нарушений, данная система помогает ускорить выполнение таможенных операций и создать более благоприятные условия для добросовестных участников ВЭД.

Функционирование СУР в процессе проведения таможенного контроля товаров и транспортных средств сопряжено с его низкой эффективностью, связанной не только с разными техническими особенностями, но и с механизмом принятия управленческих решений по отнесению товара к риску. Это обстоятельство обусловило актуальность темы данного исследования, а также определило важную для экономики страны практическую задачу.

Анализ степени изученности темы. Общие вопросы таможенного контроля рассматривались в работах Е.И. Андреевой и Т.Г. Размадзе, П.Н. Афонина, Н.Г. Липатовой, М.М. Пимоненко и Е.Ю. Тимофеевой, И.В. Полухина, Л.А. Поповой и А.А. Пантелеева и др.

Причем вопросами развития и совершенствования системы управления рисками в процессе таможенного контроля занимались такие ученые, как А.Ф. Андреев и В.А. Андреев, О.А. Громенко и Н.А. Шаланина, Е.В. Дробот и А.Р. Клевлеева, И.А. Коденко, Т.А. Лелявина и А.В. Семенова, А.С. Николаева, Л.И. Попова, Д.С. Романова, Ю.С. Рукосуева и А.А. Тишко, М.Г. Русецкий и Т.А. Толмачева, С.Э. Тамразян, А.С. Ткаченко, А.Я. Черныш и О.Л. Саламан, О.А. Шевчук1 и другие.

Проблема исследования заключается в устранении сложившегося противоречия между требуемым и существующим уровнем функционирования СУР в рамках процесса таможенного контроля товаров, ввозимых на территорию Евразийского экономического союза (ЕАЭС).

Объектом дипломного исследования является управление рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза.

В качестве предмета исследования выступает система управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза через Белгородскую таможню.

Цель исследования - разработка рекомендаций по повышению эффективности управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза.

Задачи исследования:

- изучить теоретические аспекты управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза;

- рассмотреть организационно-правовые основы управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза;

- проанализировать практику применения системы управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза через Белгородскую таможню;

- предложить направления совершенствования управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза .

Теоретико-методологические основы исследования. Теоретической основой дипломного исследования послужили научные труды российских специалистов в области теории управления в сфере деятельности таможенных органов (Р.В. Дзугаев, В.В. Еремин C.B. Ткаченко) .

Методологической основой исследования стал диалектический метод научного познания, отражающий взаимосвязь теории и практики. Для достижения полноты и всесторонности охвата предмета исследования, перепроверки полученных данных и, в конечном счете, повышения достоверности выводов в процессе научной работы был использован ряд общенаучных и частно-научных методов: логический метод, анализ, синтез, метод аналогии, метод системного анализа, сравнительно-правовой, методы обобщения и описания полученных данных и другие методы исследования.

Эмпирическая база исследования:

- Таможенный кодекс ЕАЭС ;

- федеральные законы, указы Президента РФ, постановления Правительства РФ, нормативные правовые акты Федеральной таможенной службы России и иных федеральных органов исполнительной власти по тематике исследования ;

- информационно-аналитические отчеты о деятельности Белгородской таможни.

Научно-практическая значимость исследования заключается в том, что дипломное исследование является научно-прикладным исследованием таможенных операций, обозначающим проблемные вопросы применения и представляющим возможные пути их решения на основе анализа нормативных источников, а также статистических сведений Белгородской таможни.

Практическая значимость исследования состоит в том, что основные положения исследования могут быть использованы в процессе совершенствования деятельности должностных лиц таможенных органов в отношении организации таможенных операций.

Структура дипломной работы представлена введением, двумя главами, заключением и списком источников и литературы.

✅ Заключение

Исследование теоретических основ управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза показало, что таможенные операции в рамках дипломного исследования рассматриваются как действия, совершаемые лицами и таможенными органами в соответствии с международными договорами и актами в сфере таможенного регулирования и (или) законодательством государств-членов о таможенном регулировании. Таможенные операции совершаются одинаково независимо от происхождения товаров, страны отправления и страны назначения товаров.

Таможенным кодексом Евразийского экономического союза предусмотрено совершение следующих таможенных операций в отношении товаров, перевозимых водным, воздушным или железнодорожным транспортом, либо в отношении международных почтовых отправлений: помещением товаров на временное хранение; перевозкой (транспортировкой) товаров из мест прибытия до места временного хранения в порядке, устанавливаемом законодательством государств-членов о таможенном регулировании; таможенным декларированием товаров; помещением товаров под таможенную процедуру свободной таможенной зоны на территории портовой СЭЗ или логистической СЭЗ; вывозом товаров с таможенной территории Союза.

Осуществление перемещение товара через таможенную границу ЕАЭС сопряжено с риском. Под таможенным риском понимается комбинация вероятности нарушения таможенного законодательства, контроль, за соблюдением которого, возложен на таможенные органы и степени негативных последствий этого нарушения для целей таможенного контроля. Приоритетным направлением деятельности таможенных органов в рамках системы управления рисками (СУР) является минимизация фискальных рисков, а именно занижение таможенной стоимости товаров, заявление недостоверных сведений о классификации товаров и стране происхождения, необоснованное заявление тарифных преференций и льгот по уплате таможенных платежей.

Функционирование СУР заключается в осуществлении циклического процесса формирования и оказания органами управления управляющих воздействий на перемещаемые через таможенную границу товары и транспортные средства международной перевозки, обеспечивающих минимизацию при имеющихся ресурсах таможенных органов ущерба государству вследствие неправомерных действий участников внешнеэкономической деятельности.

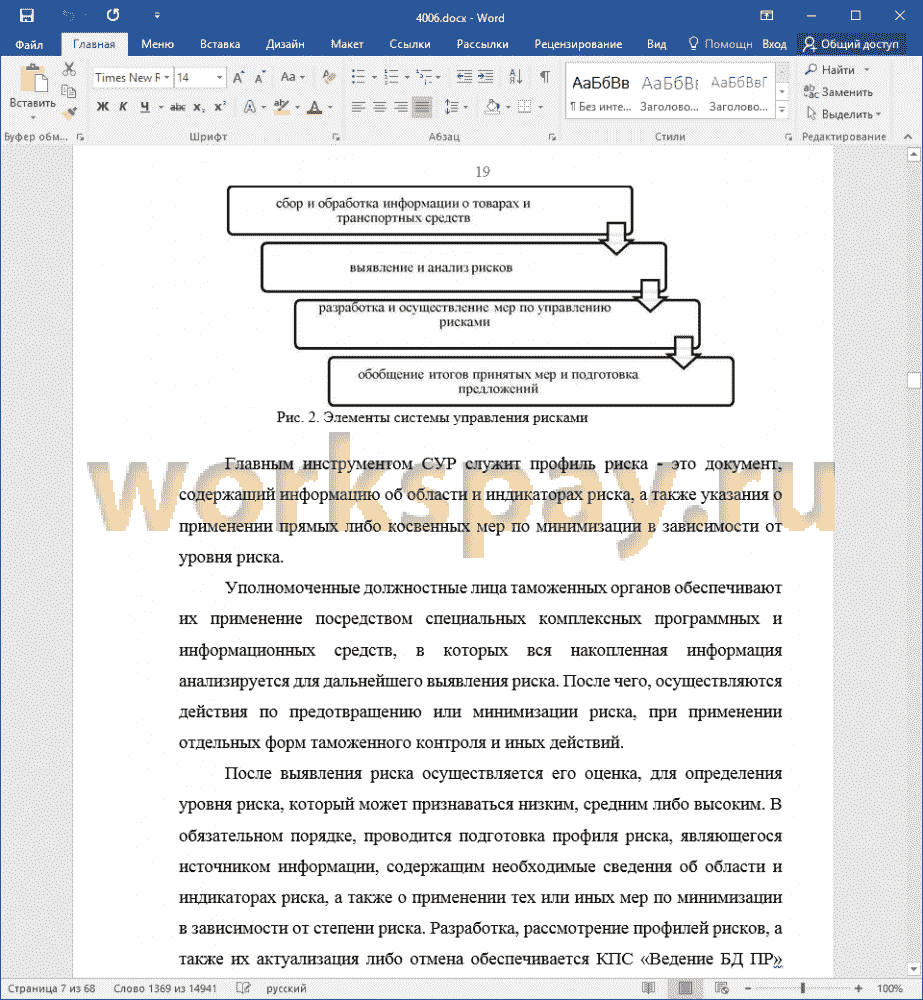

Процесс управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию ЕАЭС включает в себя: сбор и обработку информации об объектах таможенного контроля, о совершенных таможенных операциях и результатах таможенного контроля, проведенного как до, так и после выпуска товаров; оценку риска; описание индикатора риска; определение мер по минимизации рисков и порядка применения таких мер; разработку и утверждение профилей рисков; выбор объектов таможенного контроля; применение мер по минимизации рисков; анализ и контроль результатов применения мер по минимизации рисков.

Анализ практики применения системы управления рисками при осуществлении таможенных операций с товарами, ввозимыми на территорию Евразийского экономического союза через Белгородскую таможню позволил отметить, что, в настоящее время, СУР контролирует области рисков по всем таможенным операциям и особенностям перемещения товаров и транспортных средств через таможенную границу ЕАЭС. Организация применения СУР в Белгородской таможне возложена на отдел применения системы управления рисками, являющего структурным подразделением службы организации таможенного контроля. Рассмотрев данные применения системы управления рисками по Белгородской таможне, следует отметить, что на фоне роста общего количества оформленных партий снизилось количество оформленных партий по профилю риска, следовательно, сократилось количество оформленных партий с применением досмотра как одной из мер минимизации рисков.

Как показывал, проведенный анализ функционирования СУР на Белгородской таможне, необходимо выделить и ряд проблем которые возникают при ее функционировании в деятельности таможни: действующие профилей рисков, которые во многом отстают от потребностей дня и применения информационных технологий; низкий уровень

информационного обмена с контролирующими (государственными) органами, который характеризуется межведомственной разобщенностью и нежеланием министерств и ведомств делиться информацией; несовершенство программных средств в работе таможенных органов по управлению рисками, а также недостаточная информационно-техническая оснащенность и кадровая подготовленность должностных лиц; различие в подходах к применению с системы управления рисками в странах ЕАЭС, в первую очередь, по направлению рисков недостоверного заявления таможенной стоимости.

В условиях глобализации экономики, развития современных

информационных технологий таможенные органы определяют стратегию развития таможенного контроля именно на основании системы оценки рисков. Особое значение система управления рисков приобретает в рамках интеграционных объединений, так как она позволяет решать определенные проблемы, связанные с осуществлением таможенного контроля на обширных территориях, требуя при этом взаимных усилий государств-членов объединения. Для решения проблем функционирования системы управления рисками в таможенном деле важно продолжать изучать опыт применения СУР в других странах. При управлении рисками, в отношении лиц перемещающих товары через таможенную границу, необходимо расширить список добросовестных участников ВЭД, для наиболее объективного функционирования таможенного законодательства и эффективного применения мер по минимизации, содержащиеся в профилях риска. Требуется формирование качественно нового уровня информационного взаимодействия системы управления рисками на основе использования информации обо всех субъектах и объектах таможенных нарушений. Методологическое взаимодействие ФТС России и государственных контролирующих органов важно осуществлять постоянно.

📕 Список литературы

🖼 Скриншоты