Тема: УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ: ТЕОРЕТИЧЕСКИЕ И МЕТОДИЧЕСКИЕ АСПЕКТЫ

1.1. Понятие и классификация финансовых результатов

1.2. Нормативно-правовое регулирование бухгалтерского учета финансовых результатов организаций 15

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ООО «РОСТРЕЙД»

2.1. Организационно-экономическая характеристика

ООО «РосТрейд» 21

2.2. Анализ основных экономических показателей деятельности

ООО «РосТрейд» 25

2.3. Организация ведения бухгалтерского учета в ООО «РосТрейд»

32

3. БУХГАЛТЕРСКИЙ УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ООО «РОСТРЕЙД»

3.1. Бухгалтерский учет финансовых результатов от продаж в

ООО «РосТрейд»

3.2. Бухгалтерский учет прочих доходов, расходов и использования прибыли в ООО «РосТрейд»

3.3. Отражение информации о финансовых результатах в отчетности в ООО «РосТрейд»

3.4. Мероприятия совершенствования учета финансовых результатов

в ООО «РосТрейд» 72

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

📖 Введение

Финансовые результат представляют собой итог финансово - хозяйственной деятельности, поэтому насколько реальным будет его представление в различных отчетных формах зависит от рациональной системы организации бухгалтерского учета и отчетности. Внедрение в российскую практику учета и отчетности международных стандартов повышает инвестиционную привлекательность и престиж компаний, но вместе с тем порождают множество спорных вопросов, среди которых проблемные аспекты признания и определения доходов, расходов и финансовых результатов.

Категория «финансовых результатов» многогранна и вызывает множество спорных вопросов, представляющих фундаментальную проблему для целого ряда экономических наук.

Все это обусловило актуальность выбранной темы исследования по учету финансовых результатов организаций.

Целью выпускной квалификационной работы является разработка предложений по совершенствованию бухгалтерского учета и контроля финансовых результатов на основе всестороннего изучения теоретических вопросов и практических аспектов данного раздела.

Достижению поставленной цели способствует решение ряда

следующих задач:

- установить экономическое содержание категории финансовые результаты, определить их структуру, виды, факторы, влияющие на формирование и отражение в бухгалтерском учете и отчетности, нормативно¬правовую базу;

- изучить организационную структуру ООО «РосТрейд»,

проанализировать основные экономические показатели, характеризующие финансовое положение организации, сделать выводы о ее развитии;

- рассмотреть документальное оформление финансовых результатов, особенности их аналитического , синтетического учета и отражения в бухгалтерской финансовой отчетности, разработать на этой основе мероприятия совершенствования бухгалтерского учета финансовых результатов в ООО «РосТрейд».

Объектом исследования выступило общество с ограниченной ответственностью «РосТрейд», а предметом исследования - учетно¬аналитические процессы формирования финансовых результатов в ООО «РосТрейд».

Полноту и достоверность исследования обеспечили первичная учетная документация, регистры аналитического и синтетического учета, бухгалтерская финансовая отчетность организации за период 2014 - 2015 г.г., научная, учебная и периодическая литература, нормативные акты Российской Федерации.

Исследование проводилось посредством использования общенаучных методов анализа и синтеза, индукции и дедукции, моделирования, системного подходя, а также применялись индексный метод, метод сравнения и другие, что обеспечило глубину и обоснованность выводов.

Структура выпускной квалификационной работы представлена введением, тремя главами и заключением, изложена на 86 страницах компьютерного текста, включает 6 таблиц и 7 рисунков. Список использованной литературы насчитывает 51 наименование, к работе приложено 22 документа.

✅ Заключение

Изучение теоретических основ учета финансовых результатов показало, что основными слагающими финансового результата являются результат от продажи продукции, товаров, работ и услуг, а также от операций продаж прочего имущества и внереализационных операций.

Нормативное регулирование учета финансовых результатов в Российской Федерации включает законодательные и подзаконные акты различных уровней, основными из которых являются Закон «О бухгалтерском учете», ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». Также немаловажное значение имеют локальные нормативные акты, утверждаемые субъектами хозяйствования, такие как учетная политика.

Объектом исследования выступило ООО «РосТрейд», которое занимается оптовой торговлей зерном и продуктами его переработки. Рассмотрение организационно-экономической характеристики ООО

«РосТрейд» позволило сделать выводы о существенном развитии торговой деятельности общества.

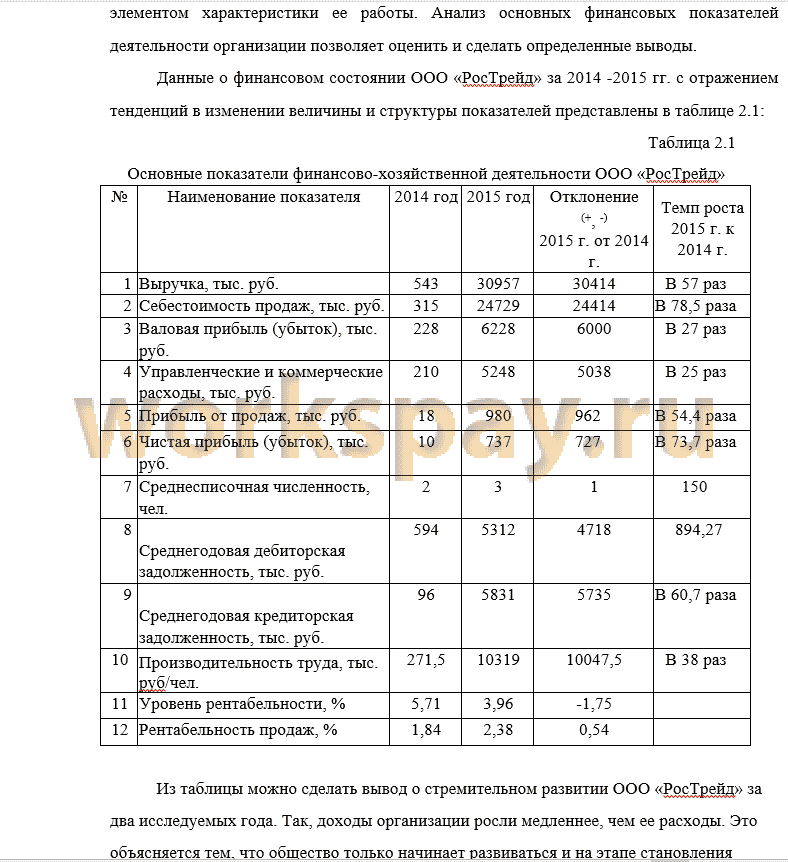

Следует отметить значительный рост (в десятки раз) доходов и расходов характеризующийся увеличением объемов продаж. Вместе с тем, нужно сказать, что, несмотря на значительные расходы ООО «РосТрейд» удалось увеличить выручку от продаж более чем в 57 раз, а себестоимость - более чем в 78,5 раза, что сказалось на росте валовой прибыли всего в 27 раз. За анализируемый период выросла рентабельность продаж, среднесписочная численность работников, а также дебиторская и кредиторская задолженность.

Собственных основных средств у организации нет, но рост собственного капитала и оборотных активов, сокращение финансовых вложений в предоставленные займы положительно повлияли на ликвидность бухгалтерского баланса и платежеспособность организации.

Рассчитанные коэффициенты, характеризующие финансовую независимость компании позволяют констатировать, что 92 % всего капитала составляют заемные средства. Таким образом велика зависимость финансирования организации от внешних заемных источников, а для инвесторов это большой риск вложений. Также следуем заметить, что активы общества сформированы за счет краткосрочных обязательств .

Хотя некоторые экономические показатели позволяют сделать вывод о положительных тенденциях, стремительном развитии компании, завоевании рынка поставки сырья для крупнейших комбикормовых заводов передовых холдингов Белгородской, Тамбовской и Брянской областей, однако, финансовая устойчивость ООО «РосТрейд» невысока.

Рассмотрение особенностей ведения бухгалтерского учета финансовых результатов показали, что взаимоотношения с покупателями строятся на основе заключенных договоров и оформления соответствующей первичной документации, а, следовательно , у организации имеется экономическое обоснование получения доходов от продаж и осуществления расходов, произведенных для приобретения экономических выгод.

Синтетический и аналитический учет финансовых результатов от

продаж ведется по основной номенклатурной группе на счете 90 «Продажи».

Аналитический и синтетический учет финансовых результатов по

прочей деятельности в обществе ведется на счете 91 «Прочие доходы и расходы» по каждому виду прочих доходов и расходов. Формирование и использование конечного финансовго результата за год производится в применением счета 99 «Прибыли и убытки» и 84 «Нераспределенная прибыль (непокрытый убыток».

Использование в ООО «РосТрейд» программы «1С» позволяет своевременно формировать информацию о доходах и расходах, о финансовых результатах, а также упрощает контроль допущения арифметических ошибок в расчетах и при формировании регистров аналитического и синтетического учета.

Полученные сведения об отражении финансовых результатов в ООО «РосТрейд» позволили разработать мероприятия совершенствования данного раздела бухгалтерского учета.

Так, исходя из ассортимента продаж, добавить ведение аналитического учета по группам:

1. Готовая продукция (по основным видам выпускаемой продукции)

2. Товары (по основным видам реализуемых товаров)

3. Услуги (по основным видам выполняемых услуг)

4. Работы (по основным видам производимых работ).

В каждой группе предусмотреть основные виды реализуемых

материальных ценностей и их качественные характеристики.

Для этого в учетную политику необходимо добавить раздел «Классификация доходов и расходов от продаж», внести корректировки в раздел «Списание общехозяйственных расходов». В рабочем плане счетов предусмотреть субсчета:

90.01.1 «Выручка от продаж товаров»

90.01.2 «Выручка от продаж готовой продукции»

90.01.3 «Выручка от оказания услуг»

90.02.1 «Себестоимость товаров»

90.02.2 «Себестоимость готовой продукции»

90.02.3 «Себестоимость услуг».

Усилить контроль за формированием финансовых результатов, оформлением первичной документации. Для ритмичности продаж и получения доходов рекомендовано составлять планы продаж и сметы расходов. Также возможно для равномерного отражения в учете расходов создание резервов за счет чистой прибыли или себестоимости.

Для сокращения документооборота и хранения документации рекомендовано применение электронной формы первичных документов и регистров бухгалтерского учета, заверенных электронной цифровой подписью.

Вышеназванные мероприятия будут способствовать ведению бухгалтерского учета ООО «РосТрейд» на новом качественном уровне, что позволит более эффективно распоряжаться финансовыми результатами, остающимися в распоряжении организации до и после налогообложения.

📕 Список литературы

🖼 Скриншоты