Тема: УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВОГО

РЕЗУЛЬТАТА 6

1.1. Анализ основных нормативных документов, регулирующих учет финансовых

результатов 6

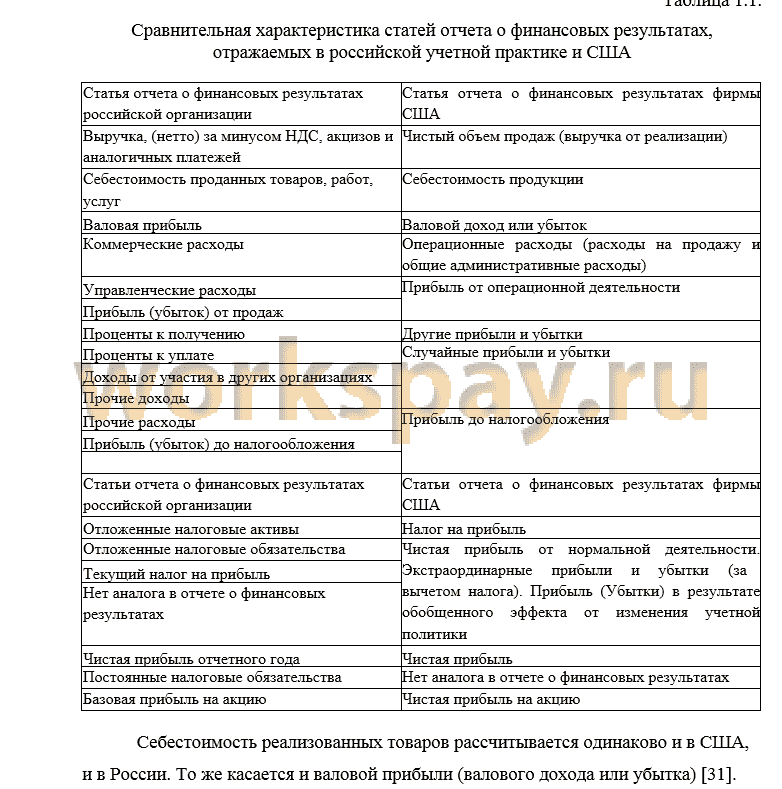

1.2. Международный опыт формирования финансовых результатов организации

на современном этапе 10

ГЛАВА 2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ЗАО «ТОРГОВЫЙ ДОМ БЕЛАЯ ПТИЦА» 18

2.1. Общая характеристика ЗАО «Торговый Дом Белая птица» 18

2.2. Анализ основных экономических показателей деятельности ЗАО «Торговый

Дом Белая птица» 24

2.3. Организация ведения бухгалтерского учета в ЗАО «Торговый Дом Белая

птица» 33

ГЛАВА 3. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЗАО «ТОРГОВЫЙ ДОМ

БЕЛАЯ ПТИЦА» 37

3.1. Учет доходов и расходов по обычным видам деятельности в ЗАО «Торговый

Дом Белая птица» 37

3.2. Учет прочих доходов и расходов в ЗАО «Торговый Дом Белая птица» 44

3.3. Формирование и учёт финансовых результатов ЗАО «Торговый Дом Белая

птица» 49

3.4. Пути совершенствования учета финансовых результатов в ЗАО «Торговый

Дом Белая птица» 54

ЗАКЛЮЧЕНИЕ 58

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 63

ПРИЛОЖЕНИЯ 69

📖 Введение

Финансовый результат напрямую зависит от величины результатов от обычных видов деятельности и результата от прочих доходов и расходов.

Итак, результаты от обычных видов деятельности организации включают в себя непосредственно доходы и расходы, напрямую связанные с основной деятельностью организации, ее целями и задачами. В то время как в состав прочих доходов и расходов включаются все прочие поступления и выбытия, возникающие в результате деятельности организации.

Цель данной выпускной квалификационной работы заключается в разработке мероприятий по совершенствованию учета финансовых результатов.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить правовое регулирование бухгалтерского учета финансовых результатов организаций в Российской Федерации;

- изучить международный опыт формирования финансовых результатов организации на современном этапе;

- представить общую характеристику исследуемой организации;

- проанализировать основные экономические показатели организации;

- дать характеристику организации бухгалтерского учета;

- раскрыть методику бухгалтерского формирования и учета финансового

результата на примерах организации.

В качестве объекта исследования выступает ЗАО «Торговый Дом Белая птица», Российская Федерация, город Белгород, улица Макаренко, д. 14.

Предметом исследования являются - учетно-аналитические процессы формирования финансовых результатов в ЗАО «ТД Белая птица».

Полноту и достоверность исследования обеспечили первичная учетная документация, регистры аналитического и синтетического учета, бухгалтерская финансовая отчетность организации за период 2015-2017 г.г., научная и учебная литература, статьи периодической печати, нормативные документы, законодательные акты Российской Федерации.

Обработка информации и в целом выполнение работы проводилось посредством использования общенаучных методов анализа и синтеза, индукции и дедукции, моделирования, системного подходя, а также применялись индексный метод, метод сравнения и другие, что обеспечило глубину и обоснованность выводов. В процессе сбора информации использовался метод устного опроса работников бухгалтерской службы ЗАО «ТД Белая птица».

Выпускная квалификационная работа состоит из введения, трех глав и заключения, изложена на 68 страницах компьютерного текста. В ведении освящена актуальность исследуемой темы, цель и задачи, объект и предмет исследования, методология исследования. В первой главе изучены нормативные документы, регулирующие учет финансовых результатов, а также международный опыт формирования финансовых результатов. Во второй главе содержится общая характеристика исследуемой организации и анализ её финансово-хозяйственного состояния. Третья глава посвящена учету финансовых результатов организации, представлены пути его совершенствования. Кроме основного текста в работу включено 14 таблиц, 3 рисунка, список использованной литературы насчитывает 54 источника, к работе приложено 26 документов.

✅ Заключение

ЗАО «Торговый Дом Белая птица» преимущественно занимается оптовой торговлей мясом птицы, включая субпродукты. ЗАО «Торговый Дом Белая птица» занимает устойчивые позиции по реализации мяса птицы не только в центральных регионах России, но и далеко за их пределами. ЗАО «Торговый Дом Белая птица» ежедневно поставляет на прилавки магазинов сотни тонн готовой продукции (более 93 тыс. тонн мясопродукции в год). Предлагаемый ассортимент включает в себя более 60 наименований. Это как замороженные и охлажденные полуфабрикаты, так и готовые продукты. Наличие продукции под торговой маркой «Белая Птица» более чем в 50 регионах России, а также странах СНГ обуславливается многими факторами.

Произведенный анализ основных показателей деятельности ЗАО «Торговый Дом Белая птица» позволяет сделать вывод о том, что выручка от реализации продукции имеет тенденцию к увеличению. Так в 2016 году было получено выручки на 1381239 тыс. руб. или на 6,93% больше, чем в 2015 году. Эта тенденция сохранилась и в 2017 году. Что свидетельствует о росте сбыта продукции, увеличении деловой активности предприятия.

Анализируя показатели чистой прибыли, можно сделать вывод, что не существует прямой зависимости между прибылью от основного вида деятельности и вышеуказанным показателем.

Так в исследуемом периоде обществом был, получен чистый убыток, причем в 2016 году он увеличился на 742087 тыс. руб. по сравнению с 2015 годом и составил 771086 тыс. руб., в 2017 году чистый убыток составил 3038018 тыс. руб., что на 2266932 тыс. руб. больше чем в 2016 году.

Данный факт свидетельствует о том, что в результате осуществления прочих видов деятельности общество получило убытки, которые перекрыли прибыль от основной деятельности, и значительно увеличили убыток от продаж.

Рентабельность продаж в 2015 году составила 3,07%. В 2016 и 2017 году наблюдается убыток от продаж, так в 2016 году убыток от продаж составил 1,10%, однако в отчетном периоде убыток от продаж увеличился и составил 13,37%.

Показатели чистой убыточности имеют тенденцию к увеличению, так в 2016 году чистая убыточность увеличилась на 3,47% по сравнению с 2015 годом и составила 3,62%, в 2017 году чистая убыточность увеличилась на 10,39% по сравнению с 2016 годом и составила 14,01%.

Наличие постоянной дебиторской и кредиторской задолженности является нормальным для любого предприятия.

В 2016 году наблюдается снижение среднегодовой кредиторской задолженности на 8,61% и составляет 3506732 тыс. руб. В отчетном году среднегодовая кредиторская задолженность исследуемой организации увеличилась на 16,24% от уровня предыдущего года и составила 4076242 тыс. руб.

Показатель среднегодовой дебиторской задолженности в ЗАО «Торговый Дом Белая птица» 2016 году по сравнению с 2015 годом увеличился на 69,52% и составляет 3065669 тыс. руб. В отчетном периоде по сравнению с 2016 годом дебиторская задолженность также увеличилась на 56,84% и составляет 4808133 тыс. руб.

В ЗАО «Торговый Дом Белая птица» наблюдается эффективное использование основных средств, о чем свидетельствуют высокие показатели фондоотдачи.

Таким образом, в целом в ЗАО «Торговый Дом Белая птица» наблюдается тенденция снижения основных экономических показателей деятельности, которая позволяет сделать вывод о нестабильной работе Общества.

Доходами от обычных видов деятельности считается выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. Для ЗАО «Торговый Дом Белая птица» доходами от обычных видов деятельности является выручка от реализации мясопродуктов. Записи по субсчетам к счету 90 «Продажи» в ЗАО «Торговый Дом Белая птица» производятся накопительно в течение отчётного года. Ежемесячно путём сопоставления совокупного дебетового оборота по субсчетам 90-02 «Себестоимость продаж», 90-03 «Налог на добавленную стоимость», 90-07 «Коммерческие расходы (Расходы на продажу)» и кредитового оборота по субсчёту 90-01 «Выручка» определяется финансовый результат от продаж за отчётный месяц. Выведенный финансовый результат ежемесячно (заключительными оборотами) списываются с субсчёта 90-09 «Прибыль (убыток) от продаж» на счёт 99 «Прибыли и убытки». В итоге синтетический счёт 90 «Продажи» сальдо на отчётные даты не имеет. Однако по субсчетам происходит накопление сальдо в течение отчетного года. По окончании отчетного года все субсчета, открытые к счету 90 «Продажи», закрываются внутренними записями на субсчет 90-09 «Прибыль/убыток от продаж». В работе приведены примеры по формированию финансового результата от обычных видов деятельности и подкреплены первичными документами ЗАО «Торговый Дом Белая птица», которые подтверждены в приложениях данной работы.

Учет прочих доходов и расходов ведется на счете 91 «Прочие доходы и расходы». В работе рассмотрены примеры по учету прочих доходов и расходов, которые подтверждены первичными документами данного предприятия.

Для учета конечного финансового результата используется счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

В целом финансово-хозяйственную деятельность ЗАО «Торговый Дом Белая птица» в рассматриваемом периоде наблюдается тенденция снижения основных экономических показателей деятельности, которая позволяет сделать вывод о нестабильной работе Общества. Убыток в рассматриваемый период увеличился.

В связи с этим в процессе контроля и совершенствования учета финансовых результатов деятельности предприятия, рекомендуется для выявления правильности записей по счету 99 «Прибыли и убытки» вести в специальном журнале-регистре учета прибылей и убытков.

Журнал-регистр по счету 99 позволит обращать внимание на правильность исчисления финансовых результатов и реальности каждой записи по аналитическим счетам к счету 99 «Прибыли и убытки». Проверкой данных по счетам продаж и прочих доходов и расходов (сч.90, сч.91) определять правильность подсчета прибылей и убытков от реализации продукции, основных средств и прочих активов, выполнения работ и оказания услуг на сторону, которые затем отражаются на существующих аналитических счетах к счету 99.

Таким образом, журнал регистр позволит не только контролировать расходы предприятия, но и позволит избежать ошибки в учете финансового результата.

Так же в качестве совершенствования разработан и предложен для использования регистр «Реестр учета возвратной продукции», который позволит контролировать объемы возвратной продукции, тем самым данный документ позволит сделать выводы для увеличения финансового результата. Данный регистр был предложен для использования в ЗАО «Торговый Дом Белая птица».

Так же в работе представлен пример разработанного прейскуранта для системы скидок, с представлением в нем, суммы скидок, наименования продукции, количества. Разработанная методика, интересна для предприятия, так как, по сути, носит безотходный характер, возвратная продукция, направляется в отдел технического контроля, где определяют, подлежит ли она переработке. Затем, она поступает в производственные цеха, где в соответствии с техническим регламентом, её подвергают обработке и последующей переработке.

В том случае, если продукция не пригодна, для последующей переработки в готовую продукцию, её можно продать на хозяйственный двор, и использовать для кормления животных.

Таким образом, все представленные предложения совершенствования учета финансовых результатов направлены на уменьшение расходов и тем самым на увеличение финансового результата.

📕 Список литературы

🖼 Скриншоты