Тема: Совершенствование ипотечного кредитования на примере ПАО «ЧЕЛЯБИНВЕСТБАНК»

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 8

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

1.1 Понятие, сущность и принципы ипотечного кредитования 10

1.2 Нормативно-правовое регулирование ипотечного кредитования в

Российской Федерации 20

1.3. Современное состояние рынка ипотечного кредитования 25

1.4 Проблемы и перспективы применения счёта эскроу: российская и

зарубежная практика 31

2 АНАЛИЗ РАЗВИТИЯ ИПОТЕЧНОГО КРЕДИТОВАНИЯ НА ПРИМЕРЕ ПАО «ЧЕЛЯБИНВЕСТБАНК»

2.1 Краткая характеристика ПАО «ЧЕЛЯБИНВЕСТБАНК» 39

2.2 Анализ финансового состояния ПАО «ЧЕЛЯБИНВЕСТБАНК» 43

2.3 Анализ регионального рынка ипотечного кредитования 71

3 СОВЕРШЕНСТВОВАНИЕ ИПОТЕЧНОГО КРЕДИТОВАНИЯ КАК ФАКТОР МИНИМИЗАЦИИ УРОВНЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ КРЕДИТНОГО ПОРТФЕЛЯ БАНКА

3.1 Методы снижения уровня просроченной задолженность ипотечного

кредитного портфеля банка 94

3.2 Совершенствование кредитной политики ПАО «ЧЕЛЯБИНВЕСТБАНК» 100

ЗАКЛЮЧЕНИЕ 111

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 115

ПРИЛОЖЕНИЯ

📖 Аннотация

📖 Введение

Актуальность совершенствования ипотечного кредитования обусловлена тем, что в современных условиях под воздействием влияния различных кризисных явлений экономическая система претерпевает постоянные изменения, ее прежнее функционирование постоянно трансформируется. В том числе подвержены изменениям рынок кредитования и строительная отрасль.

Объектом исследования выпускной квалификационной работы является ПАО «ЧЕЛЯБИНВЕСТБАНК».

Предметом исследования выступают принципы и механизмы совершенствования ипотечного кредитования.

Цель работы - определение существующих проблем объекта исследования, а также разработка и обоснование рекомендаций по совершенствованию ипотечного кредитования ПАО «ЧЕЛЯБИНВЕСТБАНК».

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть теоретические аспекты ипотечного кредитования и его нормативно-правовое регулирование, а также провести анализ современного состояния рынка ипотечного кредитования;

- проанализировать финансовое состояние ПАО «ЧЕЛЯБИНВЕСТБАНК» и рынок ипотечного кредитования Челябинской области, а также выявить основные проблемы банка;

- разработать рекомендации по совершенствованию ипотечного кредитования ПАО «ЧЕЛЯБИНВЕСТБАНК».

Теоретической основой для написания выпускной квалификационной работы послужили труды таких отечественных и зарубежных авторов, как И.В. Довдиенко, И.А. Разумова, Л.Ю. Грудцына, М.Н. Козлова, T.J. Pinkowish, M.V. Boiko и другие.

При написании практической части работы в качестве основных источников информации были использованы формы №1 («Бухгалтерский баланс») и №2 («Отчет о финансовых результатах») бухгалтерской отчетности ПАО «ЧЕЛЯБИНВЕСТБАНК» за 2016-2020 годы. Также в исследовании были использованы нормативно-правовые акты, регулирующие процесс ипотечного кредитования в России, информационные и аналитические порталы Банка России и Ассоциации банков России, аналитические работы различных рейтинговых агентств, мнение экспертов в области ипотечного кредитования.

В исследовании были использованы такие методы исследования, как табличный графический, коэффициентный, а также методы сравнения, моделирования и анализа.

Практическая значимость исследования заключается в разработке конкретных рекомендаций по совершенствованию ипотечного кредитования ПАО «ЧЕЛЯБИНВЕСТБАНК», которые могут быть применены для принятия управленческих решений руководством банка. Основные выводы, полученные по результатам исследования, представлены в сборнике докладов выставки- конференции научно-исследовательских и творческих работ студентов ЮУрГУ «Молодой исследователь» 2020 года и в сборнике статей III Всероссийской научно-практической конференции «Умные технологии в современном мире» 2020 года.

✅ Заключение

По результатам решения первой задачи было установлено, что ипотечный кредит - это денежный кредит, предоставляемый на длительный срок для приобретения недвижимости, которая предоставляется в залог кредитору в качестве обеспечения возврата кредита заемщиком. Также были определены отличительные особенности ипотечного кредитования, основные участники ипотечной сделки и принципы ипотечного кредитования.

Основными нормативно-правовыми актами, регулирующими ипотечное кредитование в России, являются Гражданский кодекс Российской федерации и Федеральные законы «О государственной регистрации прав на недвижимое имущество и сделок с ним», «Об ипотеке (залоге недвижимости)» и «Об ипотечных ценных бумагах».

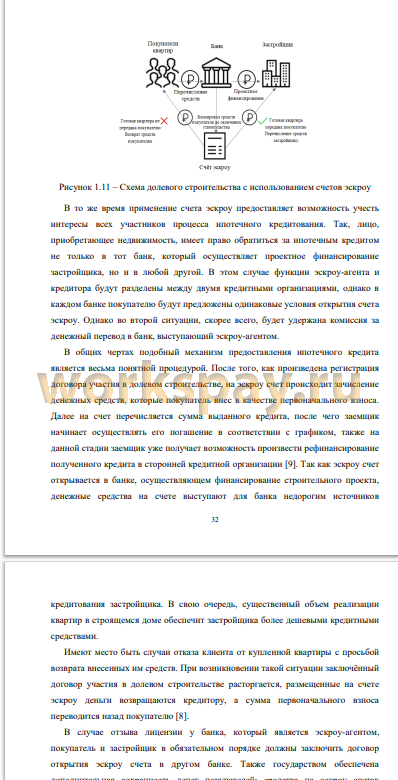

По результатам анализа современного состояния рынка ипотечного кредитования было установлено, что в 2020 году рынок ипотечного кредитования переживает ряд глобальных изменений, связанных с распространением коронавирусной инфекции COVID-19, нестабильной макроэкономической ситуацией, падением рубля и цен на нефть. По состоянию на 01.09.2020г. в России в течение года было выдано ипотечных кредитов на общую сумму 2,2 трлн, руб., что на 27,47% больше объемов выдач за аналогичный период 2019 года. Снижение ставок по ипотеке оказывает поддержку рынку, возобновлению рефинансирования, а также развитию кредитования в рамках государственных проектов. Однако медленное развитие доходов населения, повышение цены на недвижимое имущество и возможное введение показателя долговой нагрузки (ПДН) по ипотеке будут ограничивать развитие сектора. Также, начиная с лета 2019 года, на смену долевому строительству пришла система проектного финансирования, в основе которой лежит использование счетов эскроу. Новый порядок обеспечения строительной отрасли финансовыми ресурсами позволит снизить степень рискованности приобретения жилья на этапе строительства.

В ходе решения второй задачи было установлено, что ПАО «ЧЕЛЯБИНВЕСТБАНК» является одним из ведущих региональных банков Челябинской области.

По результатам вертикального и горизонтального анализа банка можно сделать выводы о том, что в рассматриваемом периоде наибольшая доля активов ПАО «ЧЕЛЯБИНВЕСТБАНК» приходилась на чистую ссудную задолженность, что является нормальным явлением для коммерческого банка. В структуре пассивов ПАО «ЧЕЛЯБИНВЕСТБАНК» существенная часть приходится на заемные средства. За анализируемый период их доля оставалась на одном уровне и по состоянию на 01.01.2020г. составляла 82% от общего объема пассивов. В целом по результатам финансового анализа можно сделать, вывод о том, что в деятельность банка эффективна, финансовая устойчивость стабильна.

По результатам анализа регионального рынка ипотечного кредитования было установлено, что ПАО «ЧЕЛЯБИНВЕСТБАНК» занимает лидирующие позиции в отрасли среди региональных банков. Так, по состоянию на 01.10.2020г. банк является лидером по величине активов (60 050 млн руб.) и полученной чистой прибыли (862 млн руб. по результатам 9 месяцев 2020 года), а также занимает второе место по величине кредитного портфеля (24 028 млн руб.).

На основе проведения SWOT-анализа были выявлены сильные и слабые стороны ПАО «ЧЕЛЯБИНВЕСТБАНК». Сильные стороны банка:

1) крупнейший региональный банк Челябинской области по величине активов за весь анализируемый период.

2) ведущий региональный банк Челябинской области по величине, заработанной чистой прибыли за весь анализируемый период.

3) один из ведущих региональных банков Челябинской области по величине кредитного портфеля (2 место по состоянию на 01.10.2020г.).

4) наличие уникальных в сравнении с региональными игроками продуктов в линейке ипотечных программ (например, продукт «Инвест Спринт»).

Слабые стороны банка:

1) высокий уровень доли просроченной задолженности в кредитном портфеле (10% по состоянию на 01.10.2020г.).

2) узкий в сравнении с конкурентами перечь предлагаемых банком ипотечных продуктов в рамках государственных программ и предложений от партнеров банка.

3) максимальный срок кредитования по ипотечным кредитам не превышает 15 лет при наличии у конкурентов аналогичных продуктов с ограничением по сроку 30 лет.

Таким образом, было установлено, что основной проблемой ПАО «ЧЕЛЯБИНВЕСТБАНК», создающей серьезные угрозы для ухудшения финансового состояния банка, является высокий уровень проблемных ссуд в его кредитном портфеле.

Предложенные рекомендации по совершенствованию ипотечного кредитования ПАО «ЧЕЛЯБИНВЕСТБАНК» позволили решить третью задачу настоящего исследования.

На основе проведенного анализа сильных и слабых сторон ПАО «ЧЕЛЯБИНВЕСТБАНК», а также сравнительного анализа конкурентов, в качестве метода снижения уровня просроченной задолженности для банка был сделан вывод о целесообразности совершенствования его кредитной политики. В рамках предложения по совершенствованию кредитной политики ПАО «ЧЕЛЯБИНВЕСТБАНК» был рассмотрен вариант изменения кредитной политики банка в части, установленных максимальных сроках кредитования, а именно его увеличение с 15 до 30 лет, что позволило бы снизить долговую нагрузку заемщика в силу снижения ежемесячного платежа по кредиту.

Для демонстрации эффекта, оказываемого увеличением срока кредитования на финансовую устойчивость заемщика, был проведен анализ чувствительности

платежеспособности заемщика на изменение его ежемесячного дохода. В рамках анализа была рассмотрена степень влияния на платежеспособность заемщика снижения его ежемесячного дохода на 5%, 10%, 15% и 20%. Каждая из

вышеуказанных ситуаций была смоделирована для случаев предоставления кредита на срок 180, 240, 300 и 360 месяцев. На основе проведенного анализа чувствительности уровня платежеспособности заемщика было установлено, что увеличение максимального срока кредитования на 5, 10 и 15 лет позволит клиенту сохранить достаточный уровень платежеспособности при снижении ежемесячного дохода на 5%, 10% и 15% соответственно.

Таким образом, были разработаны рекомендации по совершенствованию ипотечного кредитования ПАО «ЧЕЛЯБИНВЕСТБАНК» и продемонстрирована их эффективность.

Задачи, поставленные, в работе решены, цель достигнута.

📕 Список литературы

🖼 Скриншоты