Помощь студентам в учебе

УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

|

ВВЕДЕНИЕ 3

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТРУДОВЫХ ОТНОШЕНИЙ И

, ,,,, „ 6

РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1. Основные понятия, виды, формы и системы оплаты труда 6

1.2. Отношения, предшествующие трудовым отношениям по

11 трудоустройству у работодателя

1.3. Трудовые договоры, их виды и порядок заключения 19

ГЛАВА 2.ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА 31

2.1 История создания АО «Белгородская Региональная Теплосетевая

Компания»

2.2 Анализ основных финансово-экономических показателей акционерного общества

2.3. Организация бухгалтерского учета в акционерном обществе 47

ГЛАВА 3. УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА 64

3.1 Документальное оформление и порядок начисления оплаты труда 64

3.2 Учет расчетов с персоналом по оплате труда 71

3.3 Порядок расчета и учет удержаний из заработной платы 77

ЗАКЛЮЧЕНИЕ 84

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 87

СПИСОК ПРИЛОЖЕНИЙ 93

ГЛАВА 1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ТРУДОВЫХ ОТНОШЕНИЙ И

, ,,,, „ 6

РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1. Основные понятия, виды, формы и системы оплаты труда 6

1.2. Отношения, предшествующие трудовым отношениям по

11 трудоустройству у работодателя

1.3. Трудовые договоры, их виды и порядок заключения 19

ГЛАВА 2.ОРГАНИЗАЦИОННО - ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА 31

2.1 История создания АО «Белгородская Региональная Теплосетевая

Компания»

2.2 Анализ основных финансово-экономических показателей акционерного общества

2.3. Организация бухгалтерского учета в акционерном обществе 47

ГЛАВА 3. УЧЕТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА 64

3.1 Документальное оформление и порядок начисления оплаты труда 64

3.2 Учет расчетов с персоналом по оплате труда 71

3.3 Порядок расчета и учет удержаний из заработной платы 77

ЗАКЛЮЧЕНИЕ 84

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 87

СПИСОК ПРИЛОЖЕНИЙ 93

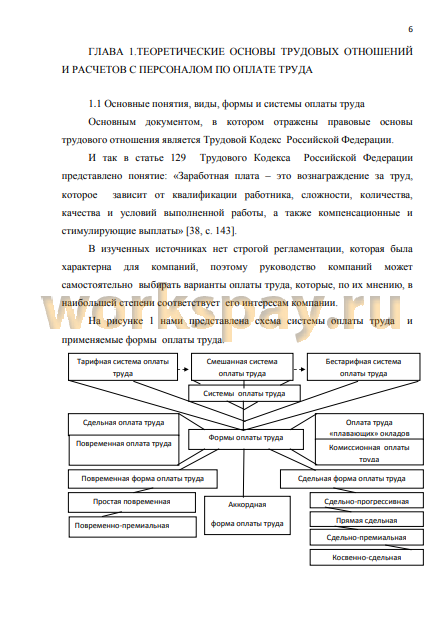

Развитие рыночных отношений в России, мировой финансовый кризис, а также резкое падение государственных доходов и дефицит бюджета способствуют формированию нового взгляда на взаимоотношения между властью и бизнесом, проблемы расчетов с персоналом по оплате труда.

Одним из основных направлений хозяйственной деятельности акционерного общества в современных условиях является учет расчетов с персоналом по оплате труда.

Поэтому расчеты с персоналом по оплате труда являются одними из наиболее трудоемких и ответственных разделов работы акционерного общества.

Основным документом регулирования трудовых отношений являются нормативные правовые акты, которые содержат нормы трудового права и таким документом является трудовой кодекс Российской Федерации.

Основным актом регулирования оплаты труда и социально-трудовых взаимоотношений между компанией и сотрудниками на уровне отдельно взятого акционерного общества производится, согласно принятым в обществе внутренним нормативным документам это может быть коллективный договор, соглашения, трудовые договоры.

Трудовой доход любого работника определяется по личному вкладу, с учетом конечного результата работы акционерного общества, что регулируется налогами и максимальными налогами не ограничивается.

Для определения минимальной заработной платы сотрудников не зависимо от организационно - правовой формы собственности необходимо пользоваться нормами, которые установлены трудовым законодательством.

Для установления регулирования трудового отношения между акционерным обществом и сотрудником является заключение контракта и коллективного договора. Все компании имеют право выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед компанией.

В современных условиях с уверенностью можно отметить, что сложилась кризисная ситуация по учету расчетов по оплате труда и это заключается в следующем:

- в первую очередь резко произошло снижение реальной заработной платы практически во всех компаниях, не зависимо, от вида деятельности, то есть рабочая сила не оценивается по своей естественной стоимости;

- во вторую очередь в настоящее время возникла огромная дифференциация заработной платы между отдельными социальными группами;

- в третью очередь оплата труда перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики.

В настоящее время назрела необходимость формирования российской модели оплаты и регулирования труда путем принятия соответствующих правовых и законодательных актов, создании соответствующих условий и предпосылок с учетом существующей проблемы.

Поэтому на основании выше сказанного можно отметить, что проблему оплаты труда и расчетом с персоналом можно решить только с учетом происходящих инфляций. Таким образом, все организации должны разрабатывать внутренние положения по оплате труда с учетом этих особенностей. Но не секрет, что работник всегда желает иметь как можно больше дохода, а компания старается сократить свои расходы по оплате труда [21].

Актуальность данной выпускной квалификационной работы заключается в том, что сложившаяся на сегодняшний день система оплаты труда определяется по личным вкладам, с учетом конечных результатов работы и регулируются, путем начисления налога «НДФЛ», который начисляется по фиксированному проценту 13%.

Целью выполнения данной выпускной квалификационной работы является изучение основных положений по учету расчетов по оплате труда, а также предложения мероприятий по совершенствованию бухгалтерского учета оплаты труда.

В соответствии с поставленной целью необходимо решить следующие основные задачи:

- провести обзор законодательной, правовой базы Российской Федерации по исследованию, а также изучить мнения различных ученых - экономистов;

- рассмотреть виды, формы и системы оплаты труда, порядок ее начисления;

- представить организационно-экономическую характеристику акционерного общества;

- изучить учет расчетов по оплате труда в акционерном обществе;

- провести обзор документов по учету и рассмотреть виды начислений, включаемые в фонд оплаты труда и виды удержаний из заработной платы.

Предметом исследования - является специфика учета расчетов с персоналом по оплате труда в акционерном обществе.

В качестве объекта исследования выступает АО «Белгородская Региональная Теплосетевая Компания».

Теоретической основой послужили законодательная и правовая база Российской Федерации, постановления правительства Российской Федерации Министерства финансов, труды российских ученых.

Одним из основных направлений хозяйственной деятельности акционерного общества в современных условиях является учет расчетов с персоналом по оплате труда.

Поэтому расчеты с персоналом по оплате труда являются одними из наиболее трудоемких и ответственных разделов работы акционерного общества.

Основным документом регулирования трудовых отношений являются нормативные правовые акты, которые содержат нормы трудового права и таким документом является трудовой кодекс Российской Федерации.

Основным актом регулирования оплаты труда и социально-трудовых взаимоотношений между компанией и сотрудниками на уровне отдельно взятого акционерного общества производится, согласно принятым в обществе внутренним нормативным документам это может быть коллективный договор, соглашения, трудовые договоры.

Трудовой доход любого работника определяется по личному вкладу, с учетом конечного результата работы акционерного общества, что регулируется налогами и максимальными налогами не ограничивается.

Для определения минимальной заработной платы сотрудников не зависимо от организационно - правовой формы собственности необходимо пользоваться нормами, которые установлены трудовым законодательством.

Для установления регулирования трудового отношения между акционерным обществом и сотрудником является заключение контракта и коллективного договора. Все компании имеют право выбирать системы и формы оплаты труда самостоятельно, исходя из специфики и задач, стоящих перед компанией.

В современных условиях с уверенностью можно отметить, что сложилась кризисная ситуация по учету расчетов по оплате труда и это заключается в следующем:

- в первую очередь резко произошло снижение реальной заработной платы практически во всех компаниях, не зависимо, от вида деятельности, то есть рабочая сила не оценивается по своей естественной стоимости;

- во вторую очередь в настоящее время возникла огромная дифференциация заработной платы между отдельными социальными группами;

- в третью очередь оплата труда перестала быть стимулирующим фактором, что затрудняет проведение мотивирующей политики.

В настоящее время назрела необходимость формирования российской модели оплаты и регулирования труда путем принятия соответствующих правовых и законодательных актов, создании соответствующих условий и предпосылок с учетом существующей проблемы.

Поэтому на основании выше сказанного можно отметить, что проблему оплаты труда и расчетом с персоналом можно решить только с учетом происходящих инфляций. Таким образом, все организации должны разрабатывать внутренние положения по оплате труда с учетом этих особенностей. Но не секрет, что работник всегда желает иметь как можно больше дохода, а компания старается сократить свои расходы по оплате труда [21].

Актуальность данной выпускной квалификационной работы заключается в том, что сложившаяся на сегодняшний день система оплаты труда определяется по личным вкладам, с учетом конечных результатов работы и регулируются, путем начисления налога «НДФЛ», который начисляется по фиксированному проценту 13%.

Целью выполнения данной выпускной квалификационной работы является изучение основных положений по учету расчетов по оплате труда, а также предложения мероприятий по совершенствованию бухгалтерского учета оплаты труда.

В соответствии с поставленной целью необходимо решить следующие основные задачи:

- провести обзор законодательной, правовой базы Российской Федерации по исследованию, а также изучить мнения различных ученых - экономистов;

- рассмотреть виды, формы и системы оплаты труда, порядок ее начисления;

- представить организационно-экономическую характеристику акционерного общества;

- изучить учет расчетов по оплате труда в акционерном обществе;

- провести обзор документов по учету и рассмотреть виды начислений, включаемые в фонд оплаты труда и виды удержаний из заработной платы.

Предметом исследования - является специфика учета расчетов с персоналом по оплате труда в акционерном обществе.

В качестве объекта исследования выступает АО «Белгородская Региональная Теплосетевая Компания».

Теоретической основой послужили законодательная и правовая база Российской Федерации, постановления правительства Российской Федерации Министерства финансов, труды российских ученых.

В настоящее время России, в период финансового кризиса,

происходит значительное падение государственных доходов, но необходимо отметить, что дефицит бюджета способствуют формированию нового взгляда на взаимоотношения между властью и бизнесом, проблемы расчетов с персоналом по оплате труда.

Одним из основных направлений хозяйственной деятельности акционерного общества в современных условиях является учет расчетов с персоналом по оплате труда.

Поэтому расчеты с персоналом по оплате труда являются одними из наиболее трудоемких и ответственных разделов работы акционерного общества. Основным документом регулирования трудовых отношений являются нормативные правовые акты, которые содержат нормы трудового права и таким документом является трудовой кодекс Российской Федерации.

Основным актом регулирования оплаты труда и социально-трудовых взаимоотношений между организацией и сотрудниками на уровне отдельно взятого акционерного общества производится, согласно принятым в обществе внутренним нормативным документам это может быть коллективный договор, соглашения, трудовые договоры.

Доходы всех работающих сотрудников зависят от личного вклада, с учетом конечного результата работы акционерного общества. Доходы сотрудников регулируются обязательным к уплате налогом НДФЛ и налоговая нагрузка этого налога не ограничивается.

В современных условиях с уверенностью можно отметить, что сложилась кризисная ситуация по учету расчетов по оплате труда и это заключается в следующем:

- в первую очередь резко произошло снижение реальной заработной платы практически во всех компаниях, не зависимо, от вида деятельности;

- во вторую очередь в настоящее время возникает дифференциация оплаты труда между отдельными социальными группами;

- в третью очередь оплата труда не является стимулирующим фактором, что затрудняет проведение мотивирующей политики.

В настоящее время целесообразно разработать такие модели оплаты, чтобы регулирование труда производилось путем пересмотра некоторых правовых и законодательных документов.

«Поэтому на основании выше сказанного можно отметить, что проблему оплаты труда и расчетом с персоналом можно решить только с учетом происходящих инфляций. Таким образом, все организации должны разрабатывать внутренние положения по оплате труда с учетом этих особенностей. Но не секрет, что работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремится сократить свои издержки». [21].

Акционерное общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Акционерное общество образовано для осуществления хозяйственной деятельности в целях удовлетворения общественных потребностей производства пара и горячей воды, тепловой энергии котельными.

Учёт в исследуемой организации осуществляется отделом учета и отчетности, который возглавляет главный бухгалтер акционерного общества. Ведется учет с применением информационных систем, для обработки необходимых документов.

В акционерном обществе для формирования отчетности и ведения учета используется программа «1С: Предприятие».

За организацию ведения бухгалтерского учета в соответствии с положениями по учету является руководитель акционерного общества.

Руководитель также является ответственным лицом, за достоверность отражения операций в акционерном обществе и своевременную сдачу бухгалтерской «финансовой» отчетности в органы статистики и налоговые органы.

Контрольные функции за соблюдением требований и правил бухгалтерского учета выполняет главный бухгалтер.

Оплата труда в акционерном обществе осуществляется с применением повременной форме оплаты труда и в обществе применяются

унифицированные формы первичных учетных документов. Начисление заработной платы производится на основании табеля учета рабочего времени, в котором указываются количество дней фактически отработанных работниками и причины неявок на работу это болезнь или отпуск.

Документальное сопровождение и расчет заработной платы на основе первичных данных производит бухгалтер по заработной плате.

В случае начисления заработной платы за неотработанное время производится на основании расчета на отпуск или по листам временной нетрудоспособности.

Согласно Трудовому Кодексу из суммы начисленной заработной платы сотрудникам необходимо производить удержание налога на доходы физических лиц.

Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям и другим выплатам в акционерном обществе производится на счете 70 «Расчеты с персоналом по оплате труда».

На основании проведенного анализа и по итогам изучения данного раздела учета в акционерном обществе установлено, что учет ведется в соответствии с нормативными и правовыми актами, однако как и всегда имеются незначительные нарушения: на некоторых документах нет соответствующих реквизитов, не всегда используются типовые бланки, отсутствуют печати и подписи ответственных лиц.

На основе проведенного анализа исследуемой организации можно сделать следующие выводы:

- выручка в 2016 году увеличилась в сравнении с 2015 годом - 24409 тыс. рублей, а в 2017 году на 18727 тыс. рублей, что позволяет сделать вывод, о том, что в акционерном обществе показатели выручки увеличиваются, а значит, потребность с каждым годом возрастает. Хотя мы все знаем и понимаем, что выручка увеличивается в первую очередь потому, что увеличиваются ежегодно тарифы на воду и тепло;

- показатель среднесписочная численность персонала, увеличивается с каждым годом на три человека, темп роста составляет 1,3 %.

- среднегодовая стоимость основных средств увеличилась в 2016 году по сравнению с 2015 годом - 174599 тыс. рублей, а в 2017 году в сравнении с 2016 годом на 176826 тыс. рублей и это говорит о том, что основные средства в акционерном обществе ежегодно обновляются;

- дебиторская задолженность в 2016 году по сравнению с 2015 годом

увеличилась на 32335 тыс. рублей, а в 2017 году по сравнению с 2016 годом - 25479 тыс. рублей, что составляет 132,5%. Причиной роста дебиторской задолженности является неплатежеспособность населения за потребляемую тепловую энергию. В этом направлении ежегодно ведется работа. И так более одной третьей задолженности не взыскано по причине

недобросовестной оплаты за потребляемую тепловую энергию, начисляемую по счетчикам. Ежегодно также передаются иски в суд по взысканию задолженности, что практически каждый второй иск возвращается по причине отказа в исполнении судебными приставами. Поэтому работу судебных приставов можно признать неудовлетворительной.

- кредиторская задолженность увеличилась в 2016 году по сравнению с 2015 годом -13001тыс. рублей, а в 2017 году по сравнению с 2016 годом - 25700 тыс. рублей и составила 71754 тыс. рублей или ее рост составил 55,8%.

Основными кредиторами являются следующие поставщики:

- ООО «Газпром межрегионгаз Белгород»;

- Белгородская регенерация;

- ОАО «Белгородская сбытовая компания»;

- себестоимость продаж за анализируемый период имеет тенденцию увеличения, так как данный показатель зависит от полученной выручки.

И так себестоимость поставки пара, горячей воды и тепловой энергии в

2016 году по сравнению с 2015 годом увеличилась - 44543 тыс. рублей, а

2017 году по сравнению с 2016 годом - 51293 тыс. рублей и темп повышения роста составляет - 14,7%;

- прибыль (убыток) от продаж за анализируемый период наибольшее значение составляет в 2016 году - 34288 тыс. рублей, а в 2017 году по сравнению с 2016 годом происходит её снижение - 31672 тыс. рублей;

- проценты к получению в 2016 году по сравнению с 2015 годом увеличились - 403 тыс. рублей, а в 2017 году в сравнении с 2016 годом - 1172 тыс. рублей;

- проценты к уплате в 2016 году по сравнению с 2015 годом увеличились - 171 тыс. рублей, а в 2017 году в сравнении с 2016 годом -60 тыс. рублей. Задолженность увеличилась потому, что открыта кредитная линия в ПАО «Сбербанк», а также получены долгосрочный займы от ОГАУ СЗН «Фонд имущества области» для выполнения мероприятия по переводу поквартирное индивидуальное отопление четырех жилых домов в поселке Октябрьский.

- прочие доходы имеют не равномерную тенденцию, и так в 2016 году по сравнению с 2015 годом происходит повышение - 1315 тыс. рублей, а в 2017 году в сравнении с 2016 годом снижение -946 тыс. рублей;

- прочие расходы в 2016 году по сравнению с 2015 годом увеличились

- 6262 тыс. рублей, а в 2017 году по сравнению с 2016 годом уменьшились - 20 тыс. рублей и составили 99,8%;

- прибыль до налогообложения естественно зависит от выручки и себестоимости, которая, в 2016 году в сравнении с 2015 годом уменьшилась

- 6894тыс. рублей, а в 2017 году в сравнении с 2016 годом - 5092 тыс. рублей и составила 72,8%;

- чистая прибыль в 2016 году в сравнении с 2015 годом уменьшилась

- 5755 тыс. рублей, а в 2017 году в сравнении с 2016 годом уменьшилась - 312 тыс. рублей и составила 97,8%;

- среднемесячная заработная плата с каждым годом повышается, и так в 2016 году в сравнении с 2015 годом - 1269 рублей, а в 2017 году в сравнении с 2016 годом - 831 рублей;

- фонд оплаты труда в акционерном обществе ежегодно увеличивается в 2016 году в сравнении с 2015 годом - 2319 тыс. рублей, а в 2017 году в сравнении с 2016 годом - 5209 тыс. рублей.

Таким образом, можно отметить, что наличие прибыли за

исследуемый период характеризует деятельность акционерного общества как финансово устойчивую.

Исходя из проведенных исследований, следует провести ряд мероприятий по улучшению организации ведения бухгалтерского учета и в том числе расчетов по оплате труда:

- назначить ответственного за соблюдением правильного заполнения первичных документов за наличием подписей;

-применять разработанные или типовые бланки документов.

В качестве путей совершенствования учета расчетов с персоналом по оплате труда в акционерном обществе рекомендуется:

- обновить компьютерную программу учета «1С: Предприятие 8.0» версией 8.2 в целях рационализации системы бухгалтерского учета. Данная усовершенствованная версия программы отражает современные тенденции развития автоматизации управления и учета. Она также позволит упростить реализацию расчетных задач, таких как заработная плата;

- в связи с тем, что законодательство весьма не инертно, оно постоянно меняется, вносятся коррективы и изменения к нормативным документам можно внести предложение по обеспечению в акционерном обществе справочно-информационной системой о законодательстве.

Таким образом, в результате проведенного исследования достигнута цель и решены задачи, поставленные в работе - изучены теоретические аспекты учета и анализа оплаты труда, рассмотрены особенности деятельности акционерного общества, исследована организация учета оплаты труда и проведен анализ оплаты труда в акционерном обществе.

происходит значительное падение государственных доходов, но необходимо отметить, что дефицит бюджета способствуют формированию нового взгляда на взаимоотношения между властью и бизнесом, проблемы расчетов с персоналом по оплате труда.

Одним из основных направлений хозяйственной деятельности акционерного общества в современных условиях является учет расчетов с персоналом по оплате труда.

Поэтому расчеты с персоналом по оплате труда являются одними из наиболее трудоемких и ответственных разделов работы акционерного общества. Основным документом регулирования трудовых отношений являются нормативные правовые акты, которые содержат нормы трудового права и таким документом является трудовой кодекс Российской Федерации.

Основным актом регулирования оплаты труда и социально-трудовых взаимоотношений между организацией и сотрудниками на уровне отдельно взятого акционерного общества производится, согласно принятым в обществе внутренним нормативным документам это может быть коллективный договор, соглашения, трудовые договоры.

Доходы всех работающих сотрудников зависят от личного вклада, с учетом конечного результата работы акционерного общества. Доходы сотрудников регулируются обязательным к уплате налогом НДФЛ и налоговая нагрузка этого налога не ограничивается.

В современных условиях с уверенностью можно отметить, что сложилась кризисная ситуация по учету расчетов по оплате труда и это заключается в следующем:

- в первую очередь резко произошло снижение реальной заработной платы практически во всех компаниях, не зависимо, от вида деятельности;

- во вторую очередь в настоящее время возникает дифференциация оплаты труда между отдельными социальными группами;

- в третью очередь оплата труда не является стимулирующим фактором, что затрудняет проведение мотивирующей политики.

В настоящее время целесообразно разработать такие модели оплаты, чтобы регулирование труда производилось путем пересмотра некоторых правовых и законодательных документов.

«Поэтому на основании выше сказанного можно отметить, что проблему оплаты труда и расчетом с персоналом можно решить только с учетом происходящих инфляций. Таким образом, все организации должны разрабатывать внутренние положения по оплате труда с учетом этих особенностей. Но не секрет, что работник всегда желает иметь как можно более высокий уровень дохода, тогда как работодатель стремится сократить свои издержки». [21].

Акционерное общество является юридическим лицом и осуществляет свою деятельность на основании Устава и действующего законодательства Российской Федерации.

Акционерное общество образовано для осуществления хозяйственной деятельности в целях удовлетворения общественных потребностей производства пара и горячей воды, тепловой энергии котельными.

Учёт в исследуемой организации осуществляется отделом учета и отчетности, который возглавляет главный бухгалтер акционерного общества. Ведется учет с применением информационных систем, для обработки необходимых документов.

В акционерном обществе для формирования отчетности и ведения учета используется программа «1С: Предприятие».

За организацию ведения бухгалтерского учета в соответствии с положениями по учету является руководитель акционерного общества.

Руководитель также является ответственным лицом, за достоверность отражения операций в акционерном обществе и своевременную сдачу бухгалтерской «финансовой» отчетности в органы статистики и налоговые органы.

Контрольные функции за соблюдением требований и правил бухгалтерского учета выполняет главный бухгалтер.

Оплата труда в акционерном обществе осуществляется с применением повременной форме оплаты труда и в обществе применяются

унифицированные формы первичных учетных документов. Начисление заработной платы производится на основании табеля учета рабочего времени, в котором указываются количество дней фактически отработанных работниками и причины неявок на работу это болезнь или отпуск.

Документальное сопровождение и расчет заработной платы на основе первичных данных производит бухгалтер по заработной плате.

В случае начисления заработной платы за неотработанное время производится на основании расчета на отпуск или по листам временной нетрудоспособности.

Согласно Трудовому Кодексу из суммы начисленной заработной платы сотрудникам необходимо производить удержание налога на доходы физических лиц.

Синтетический учет расчетов с персоналом по оплате труда по всем видам заработной платы, премиям, пособиям и другим выплатам в акционерном обществе производится на счете 70 «Расчеты с персоналом по оплате труда».

На основании проведенного анализа и по итогам изучения данного раздела учета в акционерном обществе установлено, что учет ведется в соответствии с нормативными и правовыми актами, однако как и всегда имеются незначительные нарушения: на некоторых документах нет соответствующих реквизитов, не всегда используются типовые бланки, отсутствуют печати и подписи ответственных лиц.

На основе проведенного анализа исследуемой организации можно сделать следующие выводы:

- выручка в 2016 году увеличилась в сравнении с 2015 годом - 24409 тыс. рублей, а в 2017 году на 18727 тыс. рублей, что позволяет сделать вывод, о том, что в акционерном обществе показатели выручки увеличиваются, а значит, потребность с каждым годом возрастает. Хотя мы все знаем и понимаем, что выручка увеличивается в первую очередь потому, что увеличиваются ежегодно тарифы на воду и тепло;

- показатель среднесписочная численность персонала, увеличивается с каждым годом на три человека, темп роста составляет 1,3 %.

- среднегодовая стоимость основных средств увеличилась в 2016 году по сравнению с 2015 годом - 174599 тыс. рублей, а в 2017 году в сравнении с 2016 годом на 176826 тыс. рублей и это говорит о том, что основные средства в акционерном обществе ежегодно обновляются;

- дебиторская задолженность в 2016 году по сравнению с 2015 годом

увеличилась на 32335 тыс. рублей, а в 2017 году по сравнению с 2016 годом - 25479 тыс. рублей, что составляет 132,5%. Причиной роста дебиторской задолженности является неплатежеспособность населения за потребляемую тепловую энергию. В этом направлении ежегодно ведется работа. И так более одной третьей задолженности не взыскано по причине

недобросовестной оплаты за потребляемую тепловую энергию, начисляемую по счетчикам. Ежегодно также передаются иски в суд по взысканию задолженности, что практически каждый второй иск возвращается по причине отказа в исполнении судебными приставами. Поэтому работу судебных приставов можно признать неудовлетворительной.

- кредиторская задолженность увеличилась в 2016 году по сравнению с 2015 годом -13001тыс. рублей, а в 2017 году по сравнению с 2016 годом - 25700 тыс. рублей и составила 71754 тыс. рублей или ее рост составил 55,8%.

Основными кредиторами являются следующие поставщики:

- ООО «Газпром межрегионгаз Белгород»;

- Белгородская регенерация;

- ОАО «Белгородская сбытовая компания»;

- себестоимость продаж за анализируемый период имеет тенденцию увеличения, так как данный показатель зависит от полученной выручки.

И так себестоимость поставки пара, горячей воды и тепловой энергии в

2016 году по сравнению с 2015 годом увеличилась - 44543 тыс. рублей, а

2017 году по сравнению с 2016 годом - 51293 тыс. рублей и темп повышения роста составляет - 14,7%;

- прибыль (убыток) от продаж за анализируемый период наибольшее значение составляет в 2016 году - 34288 тыс. рублей, а в 2017 году по сравнению с 2016 годом происходит её снижение - 31672 тыс. рублей;

- проценты к получению в 2016 году по сравнению с 2015 годом увеличились - 403 тыс. рублей, а в 2017 году в сравнении с 2016 годом - 1172 тыс. рублей;

- проценты к уплате в 2016 году по сравнению с 2015 годом увеличились - 171 тыс. рублей, а в 2017 году в сравнении с 2016 годом -60 тыс. рублей. Задолженность увеличилась потому, что открыта кредитная линия в ПАО «Сбербанк», а также получены долгосрочный займы от ОГАУ СЗН «Фонд имущества области» для выполнения мероприятия по переводу поквартирное индивидуальное отопление четырех жилых домов в поселке Октябрьский.

- прочие доходы имеют не равномерную тенденцию, и так в 2016 году по сравнению с 2015 годом происходит повышение - 1315 тыс. рублей, а в 2017 году в сравнении с 2016 годом снижение -946 тыс. рублей;

- прочие расходы в 2016 году по сравнению с 2015 годом увеличились

- 6262 тыс. рублей, а в 2017 году по сравнению с 2016 годом уменьшились - 20 тыс. рублей и составили 99,8%;

- прибыль до налогообложения естественно зависит от выручки и себестоимости, которая, в 2016 году в сравнении с 2015 годом уменьшилась

- 6894тыс. рублей, а в 2017 году в сравнении с 2016 годом - 5092 тыс. рублей и составила 72,8%;

- чистая прибыль в 2016 году в сравнении с 2015 годом уменьшилась

- 5755 тыс. рублей, а в 2017 году в сравнении с 2016 годом уменьшилась - 312 тыс. рублей и составила 97,8%;

- среднемесячная заработная плата с каждым годом повышается, и так в 2016 году в сравнении с 2015 годом - 1269 рублей, а в 2017 году в сравнении с 2016 годом - 831 рублей;

- фонд оплаты труда в акционерном обществе ежегодно увеличивается в 2016 году в сравнении с 2015 годом - 2319 тыс. рублей, а в 2017 году в сравнении с 2016 годом - 5209 тыс. рублей.

Таким образом, можно отметить, что наличие прибыли за

исследуемый период характеризует деятельность акционерного общества как финансово устойчивую.

Исходя из проведенных исследований, следует провести ряд мероприятий по улучшению организации ведения бухгалтерского учета и в том числе расчетов по оплате труда:

- назначить ответственного за соблюдением правильного заполнения первичных документов за наличием подписей;

-применять разработанные или типовые бланки документов.

В качестве путей совершенствования учета расчетов с персоналом по оплате труда в акционерном обществе рекомендуется:

- обновить компьютерную программу учета «1С: Предприятие 8.0» версией 8.2 в целях рационализации системы бухгалтерского учета. Данная усовершенствованная версия программы отражает современные тенденции развития автоматизации управления и учета. Она также позволит упростить реализацию расчетных задач, таких как заработная плата;

- в связи с тем, что законодательство весьма не инертно, оно постоянно меняется, вносятся коррективы и изменения к нормативным документам можно внести предложение по обеспечению в акционерном обществе справочно-информационной системой о законодательстве.

Таким образом, в результате проведенного исследования достигнута цель и решены задачи, поставленные в работе - изучены теоретические аспекты учета и анализа оплаты труда, рассмотрены особенности деятельности акционерного общества, исследована организация учета оплаты труда и проведен анализ оплаты труда в акционерном обществе.

Подобные работы

- БУХГАЛТЕРСКИЙ УЧЕТ РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 4330 р. Год сдачи: 2019 - Бухгалтерский учет и аудит расчетов по оплате труда

Дипломные работы, ВКР, экономика. Язык работы: Русский. Цена: 5500 р. Год сдачи: 2015 - Теоретические основы учета и анализа оплаты труда в организации (Научно-исследовательская работа, Омская гуманитарная Академия)

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 500 р. Год сдачи: 2019 - Формирование в бухгалтерском учете данных о расчетах по оплате труда (Тюменский Государственный Университет)

Курсовые работы, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 600 р. Год сдачи: 2019 - БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ РАСЧЕТОВ С РАБОТНИКАМИ ПО ОПЛАТЕ ТРУДА (НА ПРИМЕРЕ БЮДЖЕТНОГО УЧРЕЖДЕНИЯ УРАЙСКАЯ ГОРОДСКАЯ КЛИНИЧЕСКАЯ БОЛЬНИЦА)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4390 р. Год сдачи: 2018 - Учет и анализ расчетов по оплате труда (Российская Академия Народного Хозяйства и Государственной Службы(Карельский филиал))

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 2400 р. Год сдачи: 2024 - Организация учета расчетов по оплате труда в структурном подразделении, на примере ОАО «РЖД»

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 6700 р. Год сдачи: 2015 - Бухгалтерского учета расчетов с персоналом по оплате труда на предприятиях

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4000 р. Год сдачи: 2017 - Аудиторская проверка операций по учету расчетов с персоналом по оплате труда

Курсовые работы, аудит. Язык работы: Русский. Цена: 800 р. Год сдачи: 2019 - УЧЕТ И КОНТРОЛЬ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ

ТРУДА

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4920 р. Год сдачи: 2018