Тема: Совершенствование системы управления оборотным капиталом транспортного предприятия (на примере ООО «ТМХ-Сервис»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Теоретические и методические основы оценки эффективности использования оборотных средств 7

1.1 Сущность, состав и структура оборотных средств 7

1.2 Показатели оценки эффективности использования оборотных

средств 14

1.3 Основные аспекты политики предприятия в управлении оборотными

средствами 17

Глава 2 Анализ состояния управления оборотным капиталом 30

ООО «ТМХ-Сервис» 30

2.1 Организационно-экономическая характеристика 30

ООО «ТМХ-Сервис» 30

2.2 Анализ эффективности использования оборотных средств 38

Глава 3 Разработка рекомендаций по повышению эффективности управления оборотным капиталом ООО «ТМХ-Сервис» 48

Заключение 57

Список использованной литературы 59

📖 Введение

В связи с переходом к рыночной экономике и формирования предприятий различных собственности форм в бухгалтерском учете существует новое понятие - капитал фирмы.

Капитал - термин, имеет очень широкий смысл, в общем, это все понимали то, что может генерировать доход, или ресурсы, созданные людьми для производства товаров и услуг.

Если учесть, что капитал накапливается в виде собственности, от компании и доход, мы говорим оборотных средств.

Для целей этой работы «оборотный капитал использует эти же экономической категории».

Управление оборотным капиталом - основа успешной деятельности компании и тест на профпригодность для финансового директора.

Таким образом, актуальность темы в том, что решение проблемы эффективного использования оборотных средств означает увеличение производства необходимой продукции для общества, повышение пособий, созданных из производства и растущий потенциал прибыльности.

Одной из стратегических целей деятельности общество с ограниченной ответственностью «ТМХ-Сервис» (далее ООО «ТМХ-Сервис») является повышение финансовой стабильности и эффективности. Таким образом, совершенствование механизма управления оборотных активов предприятия является одним из главных факторов повышения экономической эффективности производства на современном этапе развития Отечественной экономики.

Правильное управление активами, важным вопросом для каждого предприятия решение зависит от знания различных наук и академические дисциплины - корпоративный финансовый менеджмент, управленческий учет и динамики.Политика управления оборотным капиталом должна обеспечить поиск компромиссов между риском потери ликвидности и эффективностью работы предприятия. Она сводится к тому, двух важных задач: обеспечение платежеспособности и обеспечение приемлемого объема, структуры и рентабельности активов...

✅ Заключение

Финансовая устойчивость зависит от множества факторов, некоторые из которых являются внутренними, а некоторые внешними по отношению к железным дорогам. В результате, не существует единого набора общих правил, которые гарантировали бы общую финансовую устойчивость.

Но неотъемлемая ролью является назначение оборотного капитала - обеспечить бесперебойность и ритмичность процесса производства.

Для любой организации важно, чтобы состояние оборотного капитала соответствовало требованиям рынка и отвечало потребностям её развития, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности организации и отсутствию у неё средств для развития производства, а избыточная - препятствовать развитию, отягощая затраты организации излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием оборотного капитала.

Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия.

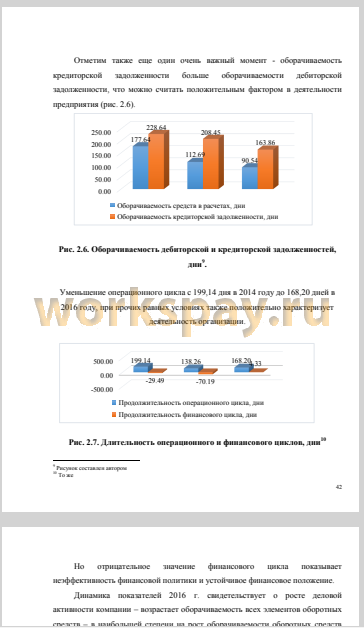

На основании изучения системы управления оборотными средствами и анализа эффективности использования основных средств ООО «ТМХ-Сервис» были сделаны следующие выводы:

1) динамика роста показателей оборачиваемости имеет тенденцию замедления роста;

2) в организации не применяется нормирование оборотных средств;

3) контроль за состоянием дебиторской задолженности не эффективен - появилась тенденция к увеличению размера дебиторской задолженности, учетной политикой не предусмотрено создание резерва по сомнительным долгам;..

📕 Список литературы

🖼 Скриншоты