Тема: Анализ и оценка банковского портфеля активов и пассивов

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы оценки качества активов и пассивов коммерческого

банка 6

1.1 Деятельность коммерческих банков и необходимость её оценки 6

1.2 Состав и структура активов и пассивов коммерческого банка 13

2 Оценка качества структуры активов и пассивов ПАО «Почта Банк» 20

2.1 Краткая характеристика финансово-хозяйственной деятельности ПАО

«Почта Банк» 20

2.2 Анализ структуры активов и пассивов ПАО «Почта Банк» 28

3 Пути повышения качества активов и пассивов в ПАО «Почта Банк» 35

3.1 Направления развития качества состава активов и пассивов на

исследуемом объекте 35

3.2 Пути совершенствования структуры активов и пассивов ПАО «Почта

Банк» 41

Заключение 49

Список использованной литературы 51

📖 Введение

Коммерческие банки - универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Структура и качество активов в значительной степени определяют ликвидность и платежеспособность банка, а, следовательно, его надежность. От качества банковских активов зависят достаточность капитала и уровень принимаемых кредитных рисков, а от согласованности активов и пассивов по объемам и срокам - уровень принимаемых валютного и процентного рисков.

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление активами и пассивами дает банку инструмент для защиты депозитов и займов от воздействия колебаний циклов деловой активности и сезонных колебаний, а также средств для формирования портфелей активов, способствующих реализации целей банка. Суть управления активами и пассивами заключается в формировании тактики и осуществлении мероприятий, которые приводят структуру баланса в соответствие с его стратегией.

Качество активов банка оказывает влияние на все аспекты банковских операций. Если заемщики не платят проценты по своим займом, чистая прибыль банка будет уменьшена. В свою очередь, низкие доходы (чистая прибыль) может стать причиной недостатка ликвидности. При недостаточном поступлении наличности банк должен увеличивать свои обязательства просто для того, чтобы оплатить административные расходы и проценты по своим имеющимся займам. Нестабильная (низкая) чистая прибыль также делает невозможным увеличение капитала банка. Плохое качество активов непосредственно влияет на капитал. Если предполагается, что заемщики не оплатят основные суммы своих долгов, активы требуют свою ценность, и капитал уменьшается. Слишком большое число непогашенных займов является самой распространенной причиной неплатежеспособности банков.

Управление активами и пассивами ПАО «Почта Банк» - это пути и порядок размещения собственных и привлеченных средств, то есть это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется ссудным операциям и инвестициям в ценные бумаги...

✅ Заключение

В данной работе рассмотрена методика анализа активов и пассивов коммерческого банка.

Таким образом, целью проведения анализа является постоянный мониторинг соблюдения и регулирования портфельных ограничений, выбранных самим банком на конкретный плановый период.

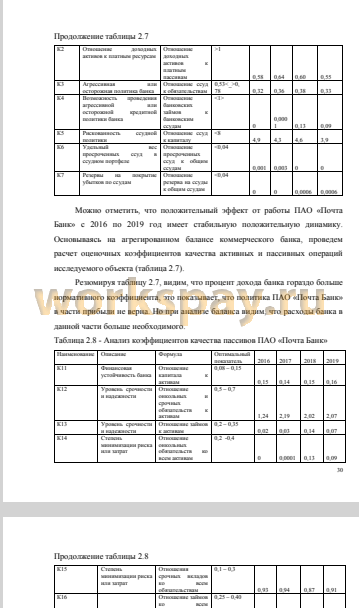

Во второй главе дипломной работы были проанализированы структура и качество активов и пассивов банка ПАО «Почта Банк».

На основе анализа было сделаны следующие выводы, что банк неравномерно распределяет затраты на формирование активов банка, в связи с чем, повышен риск ликвидности банка. И основными путями снижения риска является нормирование деятельности по формированию активов и пассивов банка, что и представлено в качестве рекомендаций в третьей главе бакалаврской работы.

Кризисные явления, переживаемые сегодня российской экономикой в целом и финансовой системой в частности, безусловно, негативно отразились на финансово-хозяйственной деятельности всех российских коммерческих банков.

Эпицентром финансового кризиса стали крупнейшие, так называемые системообразующие банки. Большая часть этих банков фактически неплатежеспособна. А это не может не оказывать отрицательного воздействия на финансовое состояние тех банков, которые за счет проведения осторожной и взвешенной финансовой политики, основанной на принципе диверсифицированного подхода к осуществлению всех активных операций, не прекращают выполнять своих обязательств. В разряд таких устойчивых банков сегодня можно отнести, главным образом, средние и малые, которые имеют жесткий бюджет, экономят на трудоемких и капиталоемких операциях, прежде всего, операциях с частными вкладчиками, более строго подходят к выполнению экономических нормативов. Все эти факторы, а также отсутствие у средних и малых банков крупных пакетов государственных долговых обязательств, крупных кредитов, привлеченных у западных банков, неучастие в программах по приобретению значительных пакетов корпоративных ценных бумаг позволили таким банкам в условиях жесточайшего кризиса сохранить деньги и доверие своих кредиторов. Стремление укрепить свои позиции на финансовых рынках является причиной усиления процесса самоорганизации банков, продолжающих и сегодня своевременно и в полном объеме осуществлять оплату платежных документов своих клиентов. В этой ситуации ПАО «Почта Банк», проведя тщательный анализ платежеспособности и ликвидности и оценив свои возможности, стремится не только сохранить свои позиции на финансовом рынке, но и обеспечить выполнение программ развития банка, требующих существенных капиталовложений, финансируемых из прибыли. Банк стремиться к предоставлению разнообразных и качественных услуг своим клиентам, обеспечению сохранности доверенных ему средств и определяет свою стратегию на рынках банковских услуг как рост объемов операций на освоенных рынках с одновременным расширением ассортимента предоставляемых услуг и изменением структуры банковских операций. Проведенное исследование баланса ПАО «Почта Банк» показало, что существует несколько подходов к анализу деятельности коммерческих банков. Наиболее общую оценку можно дать по данным баланса. На основе оперативного количественного анализа динамики и структуры статей банковского баланса, можно получить точную и объективную оценку деятельности банка. На основании полученных результатов можно принимать оперативные решения по управлению банковскими операциями, строить прогнозы на дальнейшую деятельность в перспективе.

📕 Список литературы

🖼 Скриншоты