Тема: ФИНАНСОВЫЕ РИСКИ КАК ИСТОЧНИКИ УГРОЗ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

4.1 Теоретико-методологические аспекты исследования финансовых рисков как источники угроз экономической безопасности предприятия

4.2 Идентификация финансовых рисков в системе индикаторов экономической безопасности предприятия (на примере АО «Хлебозавод»)

4.3 Предложения и рекомендации по минимизации деструктивного влияния финансовых рисков на систему экономической безопасности предприятия

📖 Введение

Руководители и собственники бизнеса, должны быть ориентированы не только на максимизацию финансовых результатов деятельности предприятия, но и быть готовыми к принятию управленческих решений, сопряженных с вы¬соким уровнем риска. И далеко не каждое предприятие, даже в странах с раз¬витой рыночной эконо¬микой, может обеспечить свою эконо¬мическую безопасность.

Фактор финансового риска является объективным условием экономиче¬ской деятельности. Одновременно, их реализация формирует такие угрозы, как: снижение собственного капитала, враждебное поглощение и банкротство пред¬приятия. Согласно результатам исследования банкротств юридических лиц в России, проведенному А. В. Азисовым, в период 2014-2017 гг. наблюда¬лось увеличение доли обанкротившихся. Так, в 2014 г. данный показатель был ра¬вен 4,5 %, в 2015 г. – 4,6 %, 2016 г. – 4,7 %, 2017 г. – 4,8 % [2].

Ключевым аспектом процесса управления экономической безопас¬но-стью предприятия является определение её составляющих с последующим ос¬новательным их анализом и разработкой конкретных механизмов их укреп¬ления. Для предприятий важным является не избежание риска, т. к. это практи¬чески невозможно, а именно идентификация факторов финансового риска, их нейтрализация, минимизация конкретных видов или всего портфеля финансо¬вых рисков предприятия, устранения негативных последствий и ущербов от их реализации.

Таким образом, актуальность темы дипломной работы объясняется с одной стороны, неизбежностью, а с другой необходимостью контроля и управления финансовых рисков, их оценки и минимизации рисков.

Проблемам исследования экономической безопасности предприятия по¬священы работы Л. И. Абалкина, Е. А. Олейникова, В. К. Сенчагова, А. Е. Суглобова, Е. Н. Безверхая, В. Л. Тамбовцева, В. Ф. Гапоненко, А. В. Ендовицкой, Н. В. Матвеева, В. В. Шлыкова и др.

Финансовая безопасность предприятия, оценка уровня и механизмы ее обеспечения рассмотрены в работах О. А. Акопяна, О. Н. Бадаевой и др.

Внимание уделяется финансовым рискам в работах отдельных ученых, таких как: И. А. Бланк, В. И. Авдийский, А. В. Дадалко, С. Н. Макарова, Е. Ю. Фаянцева.

При написании дипломной работы также использовались труды зару-бежных ученых, исследовавших проблемы экономического риска: Ф. Найта, Дж. Шумпетера и др.

Объектом исследования является производственно-хозяйственная дея-тельность предприятия в системе отношений «опасность – безопасность».

Предмет исследования – деструктивные факторы финансового харак-тера и финансовые риски, влияющие на состояние экономической без-опасно¬сти предприятия.

Рабочая гипотеза дипломного исследования основывается на признании финансовой деятельности предприятия в качестве главной детерминанты его экономической устойчивости и бескризисного развития. Одновременно фи¬нансовые риски являются объективным фактором и неотъемлемым условием функционирования предприятия. Неконтролируемые финансо¬вые риски с вы¬сокой долей вероятности могут быть трансформированы в ре¬альные угрозы. В этой связи оценка состояния экономической деятельности хозяйствующего субъекта на предмет наличия финансового риска является важнейшим усло¬вием предотвращения реальных ущербов экономической без¬опасности на микроуровне.

Цель работы: провести диагностику хозяйственной деятельности пред¬приятия и ее результатов в системе индикаторов финансовых рисков; оценить ущербы экономической безопасности, обусловленные финансовыми рисками и разработать предложения по минимизации деструктивного воздействия на систему экономической безопасности выявленных угрожающих факторов.

Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть финансовые риски в системе факторов экономической безопасности предприятия;

- обосновать систему индикаторов для диагностики финансовых рисков предприятия;

- исследовать институциональный механизм минимизации деструктив-ного влияния финансовых рисков на систему экономической безопасности хо¬зяйствующего субъекта;

- выявить деструктивные факторы, ухудшающие состояние экономиче¬ской безопасности АО «Хлебозавод»;

- оценить остроту кризисной ситуации в финансово-экономической сфере деятельности предприятия;

- провести прогнозирование показателей экономического состояния предприятия на основе оценки финансовых рисков;

- обосновать финансовую политику предприятия;

- разработать комплекс мероприятий по снижению финансовых рисков общества;

- разработать систему мониторинга финансовых рисков предприятия.

В ходе исследования использовались общенаучные методы: теоретиче¬ское обобщение, абстрагирование, анализ и синтез, сравнение, аналогия, клас¬сификация, моделирование, а также специальные: наблюдение экономических показателей, индикативный анализ, спектрально-балльный анализ, экономико-статистические методы, SWOT-анализ, карта рисков.

Теоретической базой дипломного исследования являются работы отече¬ственных и зарубежных ученых-экономистов, статьи в научных периодиче¬ских изданиях, материалы научных конференций и научно-методическая ли¬тература посвященная сущ¬ности, методологии, инструментам, методам, меха¬низмам обеспечения эконо¬мической безопасности и минимизации финансо¬вых рисков на предприятии, а также проблемам совершенствования инстру¬ментов контроля в финансовой сфере.

Несмотря на довольно обширное количество научных источников и публикаций по проблемам обеспечения экономической безопасности пред-приятий, и её составляющих, на данный момент не определен однозначный научный подход к системе показателей и методов оценки ущербов экономи-ческой безопасности, обусловленной финансовыми рисками.

Научная новизна результатов, полученных в ходе настоящего исследо¬вания состоит в следующем:

а) методологически обоснована возможность диагностики уровня эко-номической безопасности предприятия с позиции оценки финансовых рисков;

б) разработана и предложена соответствующая система индикаторов экономической безопасности.

Информационной базой исследования послужили: Гражданский Кодекс Российской Федерации, Налоговый кодекс Российской Федерации, иные Фе¬деральные законы и нормативно-правовые акты Российской Федерации, науч¬ная и учебная литература по теме исследования, в том числе монографии, дис¬сертации. Также были изучены документы АО «Хлебозавод»: устав, учетная политика, бухгалтерская (финансовая) отчетность.

Дипломная работа состоит из трех глав. В первой главе рассмотрены теоретико-методологические аспекты диагностики экономической безопасно¬сти предприятия с позиции оценки финансовых рисков; обоснована система индикаторов для диагностики финансовых рисков предприятия; исследован институциональный механизм минимизации деструктивного влияния финан¬совых рисков на экономическую безопасность хозяйствующего субъекта.

Во второй главе проведена диагностика экономической безопасности индикаторов финансовых рисков (на примере АО «Хлебозавод»), а именно: выявлены деструктивные факторы, ухудшающие состояние экономической безопасности предприятия; произведено прогнозирование показателей эконо¬мического состояния предприятия на основе оценки финансовых рисков.

В третьей главе представлены предложения и рекомендации по миними¬зации деструктивного влияния финансовых рисков на систему экономической безопасности предприятия.

✅ Заключение

При исследовании теории выявлено, что важным элементом экономиче¬ской безопасности предприятия является финансовая безопасность, рассмат¬риваемая как способность экономического субъекта обеспечивать финансовое равновесие и высокую эффективность в условиях модифицирования внешней среды и наличия множества финансовых рисков.

Финансовые риски, сопровождающие хозяйственную деятельность предприятия, составляют объемный портфель. По отдельности или в совокуп¬ности они могут подорвать финансовую безопасность предприятия и нанести ущерб, который может привести к его банкротству. Самыми опасными рис¬ками являются риск потери платежеспособности и финансовой устойчивости.

Очень важно предприятию своевременно выявлять и оценивать финансо¬вые риски, для этого существует множество методов и вариантов оценки уровня финансовых рисков предприятия, выбор использования которого может зависеть от отраслевой направленности предприятия, от задач, поставленных для выполнения анализа, финансового эксперта, выполняющего оценку. При этом оценка уровня проявления финансового риска должна осуществлять по¬средством применения такого инструмента, как карта рисков, а диагностику рисков лучше всего производить на основе индикаторов экономической без¬опасности, таких как:

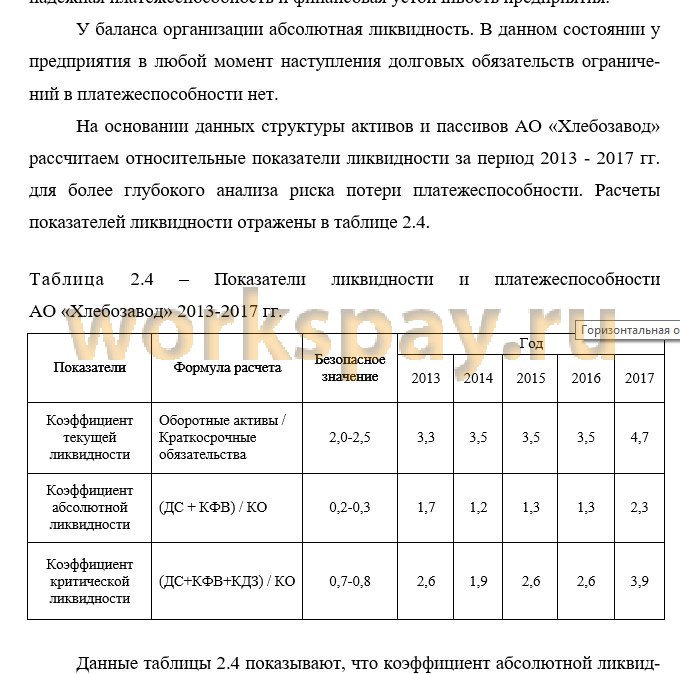

- показатели финансовой устойчивости;

- показатели ликвидности и платёжеспособности;

- показатели прибыли и рентабельности;

- показатели деловой активности

В целях минимизации деструктивного влияния финансовых рисков при¬меняется институциональный механизм, который включает в себя нормативное регулирование финансовых аспектов деятельности предприятий.

Таким образом, внешний институциональный механизм составляют такие нормативно-правовые акты, как:

- Налоговый кодекс Российской Федерации;

- Приказ Минфина России от 29.07.1998 г. № 34н (ред. от 11.04.2018) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»;

- Федеральный закон от 26.10.2002 г. № 127-ФЗ (ред. от 29.12.2015) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 29.03.2016);

- Гражданский кодекс Российской Федерации;

- «Информация» Минфина России № ПЗ-11/2013 «Организация и осу-ществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бух¬галтерской (финансовой) отчетности».

Внутренний институциональный механизм составляют такие внутренние нормативные документы хозяйствующего субъекта, как:

- устав;

- финансовая стратегия;

- финансовая политика;

- амортизационная политика;

- учетная политика;

- кредитная политика.

В аналитическом исследовании на конец 2017 года было выявлено, что финансовое состояние АО «Хлебозавод» находится в зоне «умеренного риска», а поспособствовали этому такие риски, как:

- риск непогашения дебиторской задолженности;

- риск снижения прибыли;

- риск снижения рентабельности активов.

Наиболее опасным и вероятным является риск непогашения дебиторской задолженности, который наиболее приближен к зоне «критического риска», что может негативно отразиться на экономической безопасности предприятия. По¬этому было целесообразным спрогнозировать динамику развития дебиторской задолженности и ее оборачиваемости.

Вследствие проведения прогнозирования мы получили 3 сценария разви¬тия финансовой ситуации АО «Хлебозавод».

При развитии пессимистического и вероятного сценария, оборачивае-мость дебиторской задолженности предприятия в течение прогнозируемого временного периода будетъ находиться ниже нормативного значения, а при оптимистическомъ сценарии къ концу 2020 г. превыситъ нормативное значение, что является наилучшимъ вариантомъ развития для предприятия. Также наблю¬дается снижение дебиторской задолженности во всех сценариях прогнозируе¬мого периода из-за роста оборачиваемости дебиторской задолженности.

Для минимизации выявленных финансовых рисков было предложено пересмотреть финансовую политику, которая должна быть направлена на ре¬шение таких задач, как:

- увеличение объема прибыли;

- оптимизация структуры источников формирования имущества с целью повышения его эффективности;

- увеличение рентабельности активов и укрепление финансовой устой-чивости предприятия;

- рациональное формирование финансовых потоков;

- максимальное использование резервов для минимизации финансовых рисков.

В финансовую политику нужно включить такие разделы, как амортиза¬ционная и кредитная политика.

В амортизационной политике наилучшим вариантом будет начислять амортизацию по зданиям и сооружениям линейным методом, а по транспорту и оборудованию методами ускоренной амортизации, а метод прямолинейной амортизации использовать зданий, помещений, сооружений.

В кредитной, должны быть прописаны методы управления дебиторской и кредиторской задолженностью, а также включать следующие правила ра¬боты с контрагентами:

- соблюдение правильности и своевременности документооборота внутри компании и с контрагентами;

- проводить анализ дебиторской задолженности раз в 6 месяцев по ее размеру и срокам образования;

- принятие документов, регламентирующие порядок действий по воз-врату долгов;

- установление предельной величины дебиторской задолженности, как для предприятия, так и для контрагентов.

Введение данного метода поможет предприятию заранее выявить воз-можные риски, которые могут возникнуть при предоставлении рассрочки тому или иному контрагенту, а также принять решение о ее предоставлении, что позволит соблюдать установленную норму собственной оборачиваемости дебиторской задолженности.

Механизм резервирования обеспечит частичную компенсацию эконо-мических ущербов, связанных с реализацией финансовых рисков. Его дей-ствие базируется на минимизации предприятием части своих финансовых ресурсов.

В рамках финансовой политики, рост рентабельности активов будет со¬блюдаться при условии обеспечения соответствующего роста чистой прибыли предприятия. Для этого нужно реализовать следующие мероприятия:

- расширить рынки сбыта;

- увеличить выпуск продукции, тем самым увеличить объем продаж;

- снизить себестоимость продукции.

Также необходима реализация такихъ ъметодов ънейтрализации ъи миними¬зации ъ риска ъ непогашения ъ дебиторской ъ задолженности, как:

а) стимулирование контрагентов к досрочной оплате счетов, предостав¬ляя скидки на продукцию;

б) введение предоплаты для отпуска продукции или аккредитивной формы расчетов;

в) предоставление коммерческого кредита, при этом установив кредит¬ный лимит;

г) новация или отступное;

д) снижение стоимости поставленных товаров путем отражения коррек¬тированного дохода прошлого периода;

е) списание безнадежных долгов;

ж) продажа долга;

и) перевод долга на другого должника;

к) взыскание долга.

Для достаточной уверенности в обеспечении эффективности и результа¬тивности деятельности предприятия, осуществлять внутренний контроль, при помощи матрицы рисков и процедур внутреннего контроля, что поможет эф¬фективно управлять выявленной группой рисков при помощи уже существу¬ющего комплекса мероприятий по их минимизации или же разработкой нового.

Для преждевременного выявления финансовых рисков на предприятии необходимо разработать положение о внедрении системы мониторинга эко¬номической безопасности в финансовой сфере, которое должно содержать:

- систему ключевых индикаторов финансовой безопасности;

- форму карты функционального анализа для расчёта количественной оценки эффективности применяемых мер;

- обязанности планово-экономического отдела по сбору и обработке ин¬формации по установленным правилам, разрабатывать предложения по пре¬дупреждению и нейтрализации угроз экономической безопасности, а также регламент ежеквартальной и ежегодной отчётности по проводимому мониторингу;

- правила и порядок корректировки системы мониторинга с учётом про¬изошедших изменений в финансовой политике и стратегии.

Успешное применение перечисленных механизмов позволит не только минимизировать существующие финансовые риски на предприятии, но и в ускорить темпы его экономического развития, выйти на новые рынки и уско¬рить темпы его экономического развития в среднесрочной и долгосрочной перспективе.

📕 Список литературы

🖼 Скриншоты