Тема: Организация деятельности налоговых органов по обслуживанию налогоплательщиков (на примере ИФНС по городу Заречному Пензенской области)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы организации деятельности налоговых органов по

обслуживанию налогоплательщиков 8

1.1 Задачи, функции и организация деятельности налоговых органов 8

1.2 Организация работы территориальных налоговых органов по приему и

обслуживанию налогоплательщиков 20

2 Направление деятельности налоговых органов по обслуживанию

плательщиков на примере ИФНС по г. Заречному Пензенской области 30

2.1 Общая характеристика и правовое положение Инспекции как субъекта,

осуществляющего обслуживание налогоплательщиков 30

2.2 Информационное обеспечение организации деятельности Инспекции

ФНС по г. Заречному Пензенской области по обслуживанию налогоплательщиков 40

2.3 Анализ проблем и направления совершенствования организации

деятельности налоговых органов по обслуживанию налогоплательщиков 47

Заключение 53

Список использованных источников 56

Приложения 59

📖 Введение

В последнее время тема, отражающая проблемы взаимоотношений налогоплательщиков и налоговых органов, - одна из ключевых в дискуссиях, которые проводятся бизнес-сообществом с участием представителей исполнительной власти и СМИ.

Сложившиеся в полной мере стереотипы и противостояние сторон преодолеть совсем непросто. Однако прослеживается постепенное формирование более уважительных и партнерских отношений между налоговыми органами и плательщиками. Поэтому одна из важнейших задач для налоговиков - повышение качества предоставляемых налогоплательщикам услуг, в том числе информационных. Каждая налоговая инспекция становится неким аналитическим центром по обработке налоговой информации с эффективной сервисной службой, где любой налогоплательщик легко может заполнить отчетную форму, рассчитать и своевременно уплатить налоги. Конечный результат деятельности таких центров - увеличение объема налоговых поступлений в бюджет.

Актуальность выбранной темы исследования состоит в том, что основа формирования взаимоотношений налоговых органов и плательщиков - эффективная система обслуживания налогоплательщиков.

Государство в лице налоговых органов должно в глазах налогоплательщиков выглядеть справедливым и компетентным. Налоговые органы формируют не только свой образ, но в некоторой степени и образ государства в целом. Поэтому обслуживание налогоплательщиков должно стать приоритетным в деятельности налоговых органов.

При этом у налогоплательщика есть собственные интересы. Ему необходимо иметь полную и достоверную информацию, которая позволит 5

эффективно вступать в налоговые правоотношения. Ее получение осуществляется двумя путями: через налоговые органы либо через специалиста, способного предоставить такую информацию, а также рекомендацию или совет. И государство обязано создать условия, при которых налогоплательщик сможет реально воспользоваться этой информацией.

Степень научной разработанности темы исследования достаточно высокая. Данная проблема исследуется как на законодательном уровне, так и в работах таких авторов, как Дадашева А.З., Красницкого В.А., Лобанова А.В. и Перонко И.А.

Объект исследования - Инспекция Федеральной налоговой службы России по г. Заречному Пензенской области.

Предмет исследования - организация деятельности налоговых органов по обслуживанию плательщиков на примере ИФНС России по г. Заречному.

Цель работы - на основе изучения функционирования налоговых органов выявить проблемные вопросы данного направления и определить перспективы развития данного направления деятельности на примере ИФНС России по г. Заречному...

✅ Заключение

Развитие взаимоотношений между налоговыми органами и

налогоплательщиками в России началось в 1993 г. после создания Государственный реестр предприятий.

Последующее взаимодействие налоговых органов и налогоплательщиков было регламентировано Единым стандартом обслуживания

налогоплательщиков, которое на сегодняшний день утратило силу.

Основным документом, сегодня регламентирующим налогообложение в России, является Налоговый кодекс РФ. В зарубежных странах с развитым налоговым администрированием особое внимание уделено информационному воздействию налоговых ведомств на налогоплательщиков. Большой упор, в данном направлении, делается на упрощение налоговой документации, а также на создание максимально удобного для налогоплательщика процесса общения с профильным государственным органом. Для этого последний широко использует все способы распространения информации - от печатных изданий до Интернета.

В современных условиях резко возрастает значение просветительской работы налоговых органов, и поэтому к ней предъявляются особые требования. Основным моментом в данном случае является формирование у

налогоплательщиков понимания неотвратимости выявления нарушения и взыскания в бюджет всей суммы налогов. Поэтому основная задача -

эффективный выбор просветительской работы по повышению налоговой дисциплины и ответственности налогоплательщиков. Ее решение должно осуществляться за счет развития информационных технологий, создания новых и развития действующих электронных сервисов.

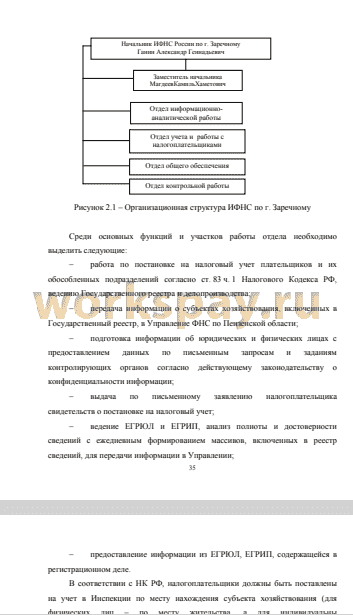

Деятельность ИФНС России по г. Заречному рассмотрена как система взаимодействия всех структурных подразделений. При этом в работе построена организационная структура налоговой инспекции, которая относится к линейно-функциональному типу, что не способствует принятию оптимальных и своевременных решений.

Работу с налогоплательщиками в ИФНС России по г. Заречному проводят следующие подразделения: Отдел учета и работы с налогоплательщиками и Отдел контрольной работы.

Информационное обеспечение организации деятельности налоговых органов по обслуживанию субъектов хозяйствования построено на:

- данных в предоставляемой плательщиками налоговой и бухгалтерской отчетности;

- информации с Интернет-сайта ФНС;

- информации, полученной в ходе проведения семинаров и телефонной связи.

Среди проблем современного обслуживания плательщиков налоговыми органами необходимо выделить:

- концентрация налоговой информации на районном уровне;

- недостаточная квалификация сотрудников ИФНС;

- линейно-функциональная структура Инспекции, не позволяющая оперативное принятие решений;

- несовершенство автоматизированной информационной системы «Налог», которая снижает уровень надежности и адаптивности.

В качестве совершенствования организации деятельности налоговых органов по взаимодействию с плательщиками в рамках данного исследования предложено:

- необходимость в оптимизации трудоемкости и ресурсоемкости

работы Инспекции за счет пересмотра ее организационной структуры и формирования нового подразделения «отдел обслуживания

налогоплательщиков» из сотрудников других отделов ИФНС;

- повышение открытости налоговых органов, уровня и качества доступности налоговых услуг, оказываемых налогоплательщикам, которое заключается в расширении возможностей Контакт-центров, горячих линий. В данном случае речь идет и о предоставлении налогоплательщикам возможности уплаты налогов с использованием терминалов и электронных кошельков;

- повышение эффективности использования накопленной на сегодня ИФНС России информации за счет внедрения горизонтального мониторинга на примере курных плательщиков г. Заречного;

- повышение уровня внутреннего контроля деятельности налоговых органов, заключающееся в соблюдении регламентных процедур и сроков, установленных действующим законодательством. Нельзя забывать и о постоянном повышении квалификации сотрудников ИФНС;

- привлечение представителей правоохранительных органов при организации проведения семинаров.

📕 Список литературы

🖼 Скриншоты