Тема: Активные операции коммерческого банка: анализ и направления развития

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 6

1 Теоретические аспекты категории «активные операции» коммерческого

банка 9

1.1 Определение активных операций банка, их значение в организации

деятельности банка 9

1.2 Классификация активных операций банка 12

1.3 Методики анализа и управления активными операциями банка 18

2 Анализ и направления развития активных операций БАНК ВТБ (ПАО) . 33

2.1 Анализ деятельности БАНК ВТБ (ПАО) 33

2.2 Анализ динамики и структуры активных операций БАНК ВТБ (ПАО)

42

2.3 Оценка ликвидности и доходности активных операций 50

3 Разработка мероприятий по повышению эффективности активных

операций БАНК ВТБ (ПАО) 53

3.1 Мероприятия, направленные на повышение эффективности активных

операций БАНК ВТБ (ПАО) 53

3.2 Оценка экономической эффективности мероприятий по оптимизации

активных операций банка 58

Заключение 67

Список используемой литературы и используемых источников 70

Приложение А Баланс (РСБУ) 2019-2020 гг и Отчет о финансовых результатах (РСБУ) за 2019-2020 гг 77

Приложение Б Баланс (РСБУ) 2021-2022 гг и Отчет о финансовых результатах (РСБУ) за 2021-2022 г 81

Приложение В Состав и структура активов БАНК ВТБ «ПАО) за 2021-2022 г 81

Приложение Г Выдержка из сборника тарифов для физических/юридических лиц 85

Приложение Д Выдержка из сборник тарифов и процентных ставок Банк ВТБ (ПАО) по продукту «Кредит наличными» 87

Приложение Е Структура и динамика показателей отчета о финансовых результатах 88

Приложение Ж Процентные ставки по четырем сценариям исследования.... 89

📖 Введение

Как и в коммерческих предприятиях для оценки финансового состояния используют соотношение имеющихся ресурсов и источников их формирования, которые, в свою очередь, формируются за счет проводимых активных и пассивных операций. Также в коммерческом банке осуществляются активные и пассивные операции. Активные и пассивные операции банка взаимосвязаны и взаимозависимы, грамотное управление этими двумя направлениями позволяет увеличивать прибыль, уменьшать затраты, вырабатывать наиболее эффективную стратегию развития.

Первичность активных операций исходит из того, что именно они приносят основную прибыль коммерческому банку. Стремительное развитие финансовой сферы, доступной банкам, стремление к диверсификации денежных потоков и направлений получения прибыли, объясняет актуальность темы, выбранной для выпускной квалификационной работы. Именно грамотное размещение средств, эффективное управление активными операциями обеспечивает ликвидность и прибыльность банка. Выбор со стороны банков различных методов управления активными операциями, сочетание различных способов оценки эффективности проводимой политики в области активных операций и их постоянного мониторинга обеспечивает своевременное получение информации о деятельности банка и дает возможность быстро реагировать на происходящие изменения на рынке банковских услуг.

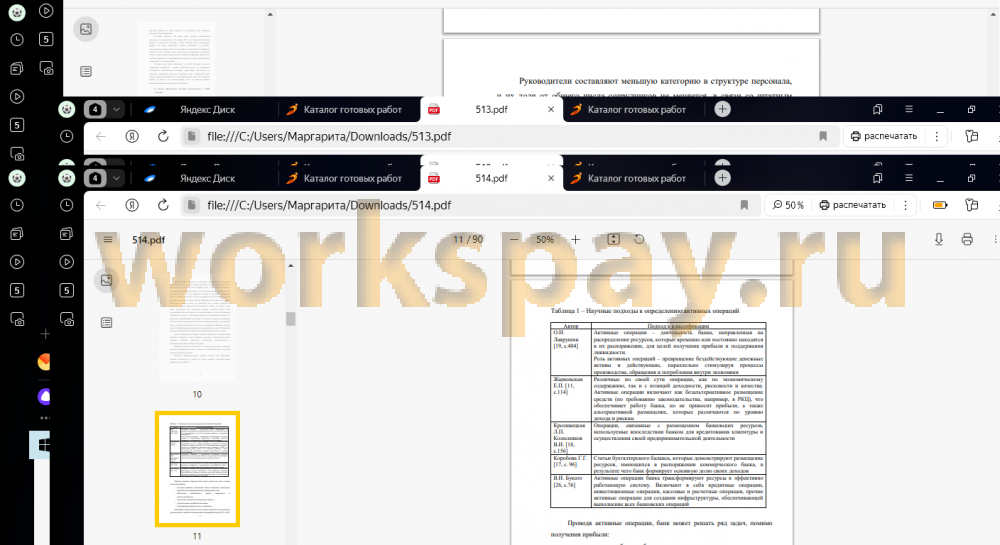

Важность и роль категории «активные операции» исследовались как зарубежными учеными, так и российскими специалистами в области экономики, банковского дела, управления и т.д.

Теоретические аспекты рассматривались в работах Жарковской Е.П. [11, с.114], Кроливецкой Л.П. и Колесникова В.И. [18, с.156], Коробовой Г.Г. [17, с. 96]. Большой вклад в формировании теоретической базы по банковскому делу внес О.И. Лаврушин [24, с. 174].

Несмотря на то, что тема достаточно глубоко проработана, современные изменения в банковской деятельности формируют новые сферы для исследования. Вовлечение банков в лизинговую, факторинговую деятельность, онлайн-банкинг, использование новых способов защиты от рисков позволяют находить новые интересные темы внутри общей темы анализа активных операций.

Цель выпускной квалификационной работы в анализе роли активных операций коммерческого банка на современном этапе.

Для достижения цели, требуется детализировать направления работы в задачах исследования:

- исследовать теоретические аспекты, экономическую сущность и роль активных операций коммерческого банка;

- дать классификацию активных операций банка;

- определить существующие методики анализа активных операций коммерческого банка;

- проанализировать финансовое состояние коммерческого банка БАНК ВТБ (ПАО) за период 2020-2022 года;

- оценить динамику и структуру активных операций БАНК ВТБ (ПАО) за 2020-2022 года;

- предложить мероприятия, направленные на повышение

эффективности активных операций БАНК ВТБ (ПАО) и оценить потенциальный эффект от их внедрения.

Объектом выпускной квалификационной работы является БАНК ВТБ (ПАО). В качестве предмета исследования выступают активные операции БАНК ВТБ (ПАО).

Информационная база: в работе использовались данные бухгалтерской отчетности коммерческого банка за период исследования, внутренние нормативные акту, рекомендации Центробанка по нормативам и оценке устойчивости коммерческих банков, активно использовался официальный сайт БАНК ВТБ (ПАО). Помимо данных БАНК ВТБ (ПАО) активно использовались монографии, статьи, материалы конференций, материалы сети интернет.

В работе использованы методы: методы экономического анализа, методы планирования и прогнозирования, методы математической статистики.

✅ Заключение

В работе проведен анализ активных операций БАНК ВТБ (ПАО) за 2020-2022 года. Анализ данных информационной базы (финансовой отчетности) показал, что банк в 2022 году получил убыток, несмотря на рост размещенных средств. Сумма полученных процентных доходов растет. Это объясняется не только повышением заинтересованности в кредитовании, но и росте процентной ставки, который был отмечен в 2022 году. По процентным операциям отмечается положительный финансовый результат, в отличие от общего финансового результата деятельности банка в 2022 году.

Расчет показателей свидетельствует о том, что рынок банковских кредитов является наиболее востребованным как у юридических, так и у физических лиц. Следует отметить, что нестабильность рынка в 2021-2022 гг., рост ставок по банковским кредитами отсутствие стабильности несколько снизил темпы наращивания банковского кредитования, но востребованность услуги осталась на высшем уровне. В структуре кредитов физическим лицам доля ипотек растет (с 52,04% до 54,51%, а потребительское кредитование демонстрирует спад (с 40,65% до 28,57%).

Диверсификация активных операций банка, значительные усилия по пересмотру подхода к управлению, позволили банку сократить «падение» бизнеса, но не компенсировать полученные убытки.

Одновременно с этим, банк столкнулся с ситуацией, когда рост инфляции превысил уровень банковских ставок по действующим ипотечным кредитам, что явилось подтверждением, что управление рисками (в частности, процентным и кредитным), не предусматривает все ситуации на сегодняшнем банковском рынке. Именно на эти параметры направлены предложенные мероприятия:

- кредитный риск: оценка потенциального «дефолта» ипотечного заемщика;

- минимизация процентного риска через внедрение плавающей ставки по ипотечному кредиту.

На текущий момент Банк использует коэффициентный метод оценки заемщика и скорринг, при этом предложенная оценка дефолта позволяет более точно прогнозировать и оценивать ситуацию у заемщика. На основании оцененной вероятности дефолта происходит выстраивание стратегии условий кредитного договора, а также расчет требуемого обеспечения и первоначального взноса. Предложенная система расчетов является очень простой и позволяет быстро и качественно оценить кредитный риск по каждой сделке.

Вторым предложенным мероприятием является использование плавающей ставки, учитывающей уровень инфляции. Так как ипотечные кредиты длительны во времени, то макроэкономическая деятельность может оказывать серьезное влияние на государственно устанавливаемый уровень ключевой ставки. При этом в большинстве случаев банк не может изменить ставку для заемщика, тем самым сокращая процентную маржу банка. Для того, чтобы банк получал запланированную процентную маржу, а заемщик платил одинаковую сумму платежа, возможно использовать плавающую ставку. Применение плавающих ставок является более выгодный для банка

альтернативой рефинансированию, которые требуют

дополнительных резервов, а, следовательно, отвлечение средств.

При использовании кредита с плавающей ставкой, заемщик платит одинаковую сумму, банк получает запланированную процентную маржу, а изменения затрагивают общий срок кредитования. При увеличении ключевой ставки банк будет получать меньше процентной маржи, недополученную маржу будет компенсировать удлинение срока кредита. При снижении ставки процентная маржа банка будет получена быстрее, поэтому срок кредита для заемщика будет уменьшаться. Предложенное мероприятие положительно отразится на системе управления процентным риском, повысит доходность, процентную рентабельность, снизит необходимость формирования дополнительных резервов и повысит общую стабильность банка.

📕 Список литературы

🖼 Скриншоты