Тема: Управление дебиторской и кредиторской задолженностью предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты управления дебиторской и кредиторской задолженностью предприятия 6

1.1 Экономическое содержание дебиторской и кредиторской задолженности предприятия 6

1.2 Методы анализа и способы управления дебиторской и кредиторской

задолженностью предприятия 11

2 Анализ управления дебиторской и кредиторской задолженностью предприятия на примере АО «Тандер» 21

2.1 Организационно-экономическая характеристика АО «Тандер» 21

2.2 Анализ дебиторской и кредиторской задолженности предприятия АО «Тандер» 27

3 Разработка мероприятий по улучшению управления кредиторской и

дебиторской задолженностью предприятия АО «Тандер» 35

3.1 Мероприятия по улучшению управления кредиторской и дебиторской

задолженностью предприятия 35

3.2 Экономическая эффективность мероприятий по улучшению управления

кредиторской и дебиторской задолженностью предприятия 41

Заключение 46

Список используемой литературы 48

Приложение А Бухгалтерский баланс АО «Тандер» на 31.12.2022 г 53

Приложение Б Отчёт о финансовых результатах АО «Тандер» на 31.12.2022 г. 55Приложение В Отчет о финансовых результатах АО «Тандер» на 31.12.2021 г. 57

📖 Введение

Важность эффективного управления дебиторской и кредиторской задолженностью предприятия обусловлена множеством различных факторов, в том числе и тем, что размеры дебиторской и кредиторской задолженности непосредственно влияют на финансовую устойчивость предприятия, уровень финансовых рисков. Также оптимизация размеров дебиторской и кредиторской задолженности может помочь предприятию обеспечивать своевременные выплаты и сокращать риски недостатка ликвидности. В то же время контроль за дебиторской и кредиторской задолженностью помогает оптимизировать процессы поставок, производства и продаж и стать фактором, определяющим его конкурентоспособность.

Цель бакалаврской работы заключается в разработке ряда мероприятий, направленных на улучшение управления кредиторской и дебиторской задолженностью предприятия.

Для выполнения поставленной цели следует решить такие задачи, как:

- рассмотреть теоретические аспекты управления дебиторской и кредиторской задолженностью предприятия;

- провести анализ управления дебиторской и кредиторской задолженностью предприятия на примере АО «Тандер»;

- разработать мероприятия по улучшению управления дебиторской и кредиторской задолженностью предприятия АО «Тандер».

Объектом в работе является предприятие АО «Тандер».

Предмет исследования - дебиторская и кредиторская задолженность предприятия.

Основные методы исследования, используемые в работе, следующие: метод сравнения, метод теоретического анализа, аналитический метод, графический и другие.

Для подготовки бакалаврской работы использовались следующие материалы: нормативно-правовые документы, источники отечественных авторов в области анализа и управления дебиторской и кредиторской задолженностью предприятия, бухгалтерская и финансовая отчётность предприятия АО «Тандер» за 2020-2022 гг.

Работа включает в себя введение, три раздела, заключение, список используемой литературы и приложения.

В введении обозначены актуальность бакалаврской работы, ее цель и задачи, указана практическая значимость и описано краткое содержание работы.

В первом разделе исследования рассмотрено теоретическое содержание управления дебиторской и кредиторской задолженностью предприятия, экономическое содержание данных категорий, изучены методы их анализа и способы управления. Во втором разделе бакалаврской работы представлена характеристика деятельности АО «Тандер», а также проведен анализ управления дебиторской и кредиторской задолженностью АО «Тандер». В третьем разделе разработан ряд мероприятий, направленных на улучшение управления дебиторской и кредиторской задолженностью предприятия. В заключении перечислены основные выводы, сформированные в ходе проведенного исследования....

✅ Заключение

В ходе подготовки бакалаврской работы были решены все поставленные задачи.

В результате исследования теоретических аспектов управления дебиторской и кредиторской задолженностью сделан вывод, что дебиторская задолженность предприятия возникает, когда предприятие предоставляет клиентам отсрочку платежа или, когда клиенты не выполняют свои обязательства вовремя. Кредиторская задолженность предприятия - это совокупная сумма долгов, которую предприятие имеет перед своими поставщиками, кредиторами, и другими организациями или лицами. Возникает, когда предприятие получает товары или услуги, но не оплачивает сразу. Методы анализа и управления дебиторской и кредиторской задолженностью предприятия должны использоваться с учетом специфики и особенностей его деятельности.

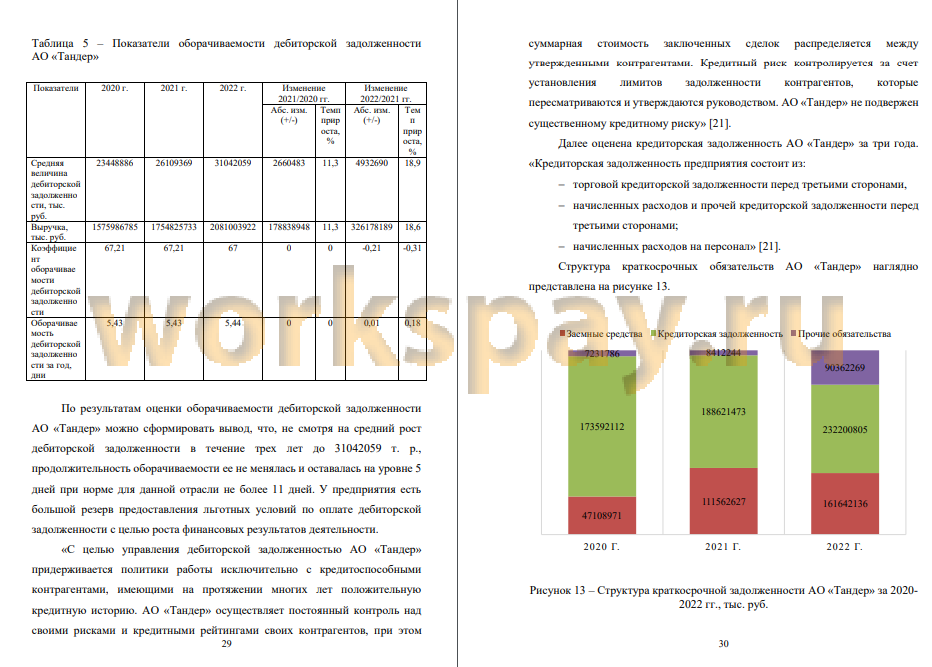

Анализ дебиторской задолженности АО «Тандер» показал, что доля дебиторской задолженности предприятия в оборотных активах незначительна и составляет 6,7% в 2022 г. (значение в 2020 г. составляло 7,9%). Несмотря на снижение доли дебиторской задолженности предприятия в оборотных активах, ее среднее значение в течение трех лет значительно растет. Рост составляет 32,4% за три года. Не смотря на средний рост дебиторской задолженности в течение трех лет до 31042059 т. р., продолжительность оборачиваемости ее не менялась и оставалась на уровне 5 дней при норме для данной отрасли не более 11 дней. У предприятия есть большой резерв предоставления льготных условий по оплате дебиторской задолженности с целью роста финансовых результатов деятельности.

Анализ кредиторской задолженности АО «Тандер» показал, что кредиторская задолженность занимает значительную долю в краткосрочных 46 обязательствах предприятия, однако доля ее в течение трех лет снизилась с 76% до 48%. Средний размер кредиторской задолженности предприятия в течение трех лет существенно растет. Рост за три года составляет 26,1%. Рост кредиторской задолженности, как и рост краткосрочных обязательств предприятия в целом, может негативно влиять на показателях ликвидности предприятия. Не смотря на рост кредиторской задолженности в 2022 г. на 17,6%, продолжительность ее оборачиваемости к 2022 г. снизилась на 2 дня, до 37 дней. Однако показатель еще достаточно высок и затягивание сроков оплаты кредиторской задолженности может негативно влиять на отношения с партнёрами предприятия и репутацию АО «Тандер» в целом, что может в будущем осложнять привлечение ресурсов.

Коэффициент соотношения кредиторской и дебиторской задолженности на конец 2022 г. составил 0,15, что не укладывается в норму по показателю и говорит о том, что АО «Тандер» неэффективно использует их в текущей деятельности.

Для решения выявленных проблем в управлении кредиторской и дебиторской задолженностью АО «Тандер» рекомендуется провести следующие мероприятия:

- предоставление отсрочки платежа оптовым клиентам с целью роста продаж;

- снижение кредиторской задолженности за счет оптимизация запасов и более эффективного управления ими.

Предложенные мероприятия по улучшению управления дебиторской и кредиторской задолженностью предприятия АО «Тандер» экономически эффективны и позволят снизить кредиторскую задолженность предприятия на 18,7%, улучшить ее оборачиваемость до 30 дней, повысить коэффициент соотношения дебиторской и кредиторской задолженности до 0,22.

📕 Список литературы

🖼 Скриншоты