Тема: РАЗРАБОТКА И ВНЕДРЕНИЕ НОВОЙ СТРУКТУРЫ БИЗНЕС-ПРОЦЕССОВ В ОРГАНИЗАЦИИ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РАЗРАБОТКИ И ВНЕДРЕНИЯ БИЗНЕС-ПРОЦЕССОВ В ОРГАНИЗАЦИИ 5

1.1 Понятие бизнес-процесса и его роль в организации 5

1.2 Бизнес-моделирование и внедрение бизнес-процессов 14

ГЛАВА 2 ОСОБЕННОСТИ РЕАЛИЗАЦИИ ПРОЦЕССНОГО ПОДХОДА В ООО «АРЕАЛ» 26

2.1 Характеристика деятельности ООО «Ареал» 26

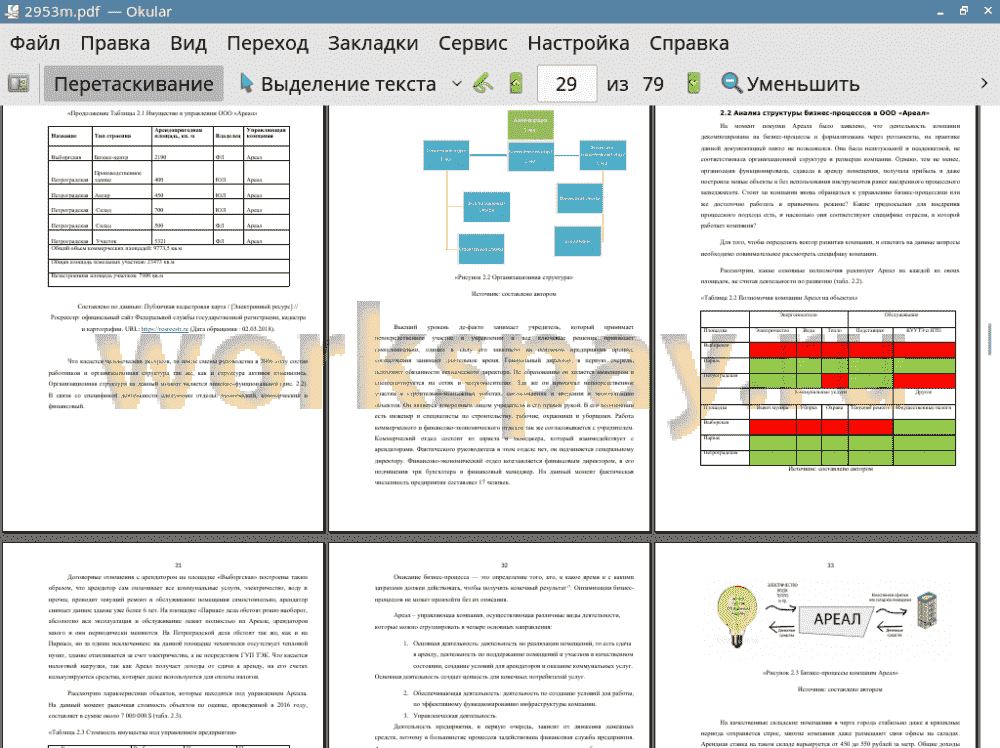

2.2 Анализ структуры бизнес-процессов в ООО «Ареал» 30

2.3 Выявленные проблемы в структуре бизнес-процессов ООО «Ареал» 38

ГЛАВА 3 СОВЕРШЕНСТВОВАНИЕ СТРУКТУРЫ БИЗНЕС-ПРОЦЕССОВ 41

3.1.Разработка новой структуры бизнес-процессов 41

3.2 Внедрение разработанной структуры бизнес-процессов 48

3.3 Планируемый экономический эффект от реализуемых мероприятий 52

ЗАКЛЮЧЕНИЕ 55

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 58

ПРИЛОЖЕНИЯ 62

📖 Введение

Актуальность данной работы обусловлена тем, что в современных условиях при растущем административном давлении на бизнес и снижающейся потребительской активности, предпринимателям все сложнее расти и развиваться на рынке. Это требует внедрения новых технологий, использование различных методик и инструментов по описанию, внедрению и реорганизации бизнес-процессов.

На практике отлаженные бизнес-процессы позволяют эффективно решать ряд регулярно встречающихся в современном бизнесе проблем. Если в организации происходит дублирование функций, отсутствуют ответственные за процесс лица, информация доходит до менеджмента с опозданием или появляется необходимость внедрения IT-системы, значит есть проблемы с бизнес-процессами, которые необходимо реорганизовать и оптимизировать.

Целью данной работы является систематизация знаний о деятельности организации в сфере управления недвижимостью и ее бизнес-процессах, выявление недостатков существующей сети бизнес-процессов на примере деятельности компании «Ареал», разработка рекомендаций по их выявлению и устранению и реорганизация структуры текущих бизнес-процессов с целью повышения их эффективности.

Для достижения цели исследования поставлен ряд задач:

1. Изучение теоретических основ процессного подхода и моделирования бизнес-процессов;

2. Анализ стандартов и инструментов бизнес-моделирования;

3. Анализ деятельности компании и текущего подхода к управлению в ней;

4. Выявление недостатков в существующей структуре бизнес-процессов;

5. Выявление ключевого бизнес-процесса;

6. Разработка модели бизнес-процессов;

7. Разработка рекомендаций по оптимизации бизнес-процессов;

8. Разработка проекта положений по финансовому планированию предприятия;

9. Оценка планируемого эффекта от реорганизации.

Практическая значимость исследования заключается в том, что разработанные модели, рекомендации и регламенты могут быть использованы в исследуемой организации с целью оптимизации бизнес-процессов и повышения их эффективности.

Предметом исследования являются бизнес-процессы Общества с ограниченной ответственностью «Ареал», на основе данных которого выполнено исследование. Объектом – управляющая компания «Ареал».

Теоретико-методолгической основой исследования являются литературные источники отечественных и зарубежных авторов, посвященные проблемам описания, внедрения и реорганизации бизнес-процессов, проблемам проведения реинжиниринга, процессного управления и проблемам повышения конкурентоспособности компаний.

Нормативной базой исследования послужили система государственных и международных стандартов, государственные и местные нормативно-правовые акты.

Методологической базой исследования являются общенаучные методы, включая системный подход и диалектический метод изучения сложных экономических процессов; методы фундаментальных наук (исследование причинно-следственных связей, сравнительно-аналитический, ситуационный), методы моделирования в нотации IDEF0.

Теоретическую основу исследования составили научные труды и публикации ведущих отечественных и зарубежных ученых и специалистов, среди них следует отметить таких как: Э.Деминг, М. Хаммер, Дж. Чампи, А.Н, Елиферов В. Г, Репин В.В, Мешкис Д.К. и другие.

Данная работа включает в себя три главы. В первой рассмотрены теоретические и методические основы совершенствования бизнес-процессов в организациях, стандарты моделирования и оптимизации бизнес-процессов. Во второй главе проанализирована исследуемая компания и ее деятельность, текущий подход к управлению и выявлены недостатки существующей структуры бизнес-процессов. В третьей главе предложены направления для развития компании, положения и регламенты по планированию, разработана новая модель бизнес-процессов, оценён экономический эффект от предложенных улучшений.

✅ Заключение

Ключевым преимуществом бизнес-моделирования перед другими методами является его универсальность и прозрачность. Адекватная бизнес-модель нацелена на непрерывное совершенствование деятельности компании, а так же обеспечивает руководителя компании релевантной информацией, позволяющей осуществлять функции планирования деятельности предприятия и контроля. С точки зрения процессного подхода, работа организации заключается в создании ценности. Такой подход особенно удобен тем, что компания становится прозрачной, в каждом отдельном процессе становятся видны слабые места и, устранив их, можно существенно улучшить ее результаты.

К реорганизации бизнес-процессов прибегают в ряде случаев: при необходимости внедрения информационных систем, при изменении стратегических целей и внедрением системы управления качеством, при необходимости повышения эффективности деятельности предприятия. Первая задача решается с помощью построения модели «как есть», остальные решают модели «как есть» и «как должно быть». Качественное бизнес-моделирование и внедрение реорганизованной модели позволяет не просто улучшить показатели, а достигнуть существенных результатов.

В рамках данной работы была, во-первых, рассмотрена теоретическая база процессного подхода к управлению, основные подходы, методики и нотации. Во второй главе освещена текущая деятельность функционирующего предприятия. В ней определен ключевой бизнес-процесс, проанализирован подход к управлению. В процессе работы был выявлен ряд проблем, связанных с недостаточной регламентацией деятельности работников финансовой службы, отсутствием должного планирования деятельности, отсутствием конкретных владельцев процессов.

В ходе работы над третьей главой были рассмотрены и смоделированы основные бизнес-процессы управляющей компании «Ареал», разработаны две модели: «как есть», описывающая текущие направления деятельности, и «как должно быть». Модель «как должно быть» должна решить проблему достижения цели повышения эффективности основных бизнес-процессов, снижения затрат и повышения рентабельности предприятия. Для построения модели использовалась программа Ramus, программное обеспечение, предназначенное для построения систем управления предприятием в нотации IDEF0.

Практическим итогом работы стало внедрение подпроцессов по планированию доходов и расходов, осуществлению платежей, призванных оптимизировать расходы и деятельность финансовой службы в целом. Даже самая грамотная реорганизация не может быть проведена без финансовой поддержки, в работе предложен ряд способов оптимизации расходов компании для формирования финансового запаса для внедрения предложенных улучшений. В связи с выявленными проблемами разрабатывались подпроцессы блока «планирование», так как именно планирование является отправным пунктом деятельности организации и включает в себя наибольшее число процессов.

Помимо внедрения подпроцессов по планированию деятельности и расчёта экономического эффекта от предлагаемых усовершенствований, автором так же были выдвинуты рекомендации по созданию нового вида деятельности в организации: деятельности по развитию компанией. Бизнес-процесс деятельности по развитию будет представлять собой непрерывную деятельность по развитию услуг компании и расширению ее активов, он должен стать ключевым, так как будет нести наибольшую ценность. Данная деятельность будет оказывать влияние на все категории видов деятельности высшего уровня: управленческую деятельность, основную деятельность, и обеспечивающую деятельность. Результатом комплекса предложенных улучшений должны стать:

• Снижение операционных расходов на 18%;

• Налоговая оптимизация и снижение имущественных налогов на 68%;

• Оптимизация работы с внутренней документацией;

• Оптимизация денежных потоков;

• Формирование запаса денежных средств для реализации будущих проектов.

В данной работе были систематизированы знания по управлению бизнес-процессами в управляющих компаниях в сфере недвижимости, выявлены недостатки в работе исследуемого предприятия, предложены некоторые рекомендации для их устранения, разработаны модели текущих бизнес-процессов и предложена новая модель бизнес-процессов. Так же разработаны проекты внутренних документов (регламентов и положений), определяющих основные проблемные процессы, ответственных владельцев процессов, в которых задействованы все службы и которые должны стать основой для внедрения реорганизованной структуры процессов. На примере анализируемой компании автор также показал, как методы управления бизнес-процессами позволяют оптимизировать расходы предприятия, упорядочивать ее деятельность путем нововведений, не требующих значительных расходов и позволяющих значительно повысить финансовые результаты предприятия.

📕 Список литературы

🖼 Скриншоты