Тема: ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ЧП «УСПЕХ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ И АНАЛИЗА ЗАТРАТ НА ПРЕДПРИЯТИИ 7

1.1. Экономическая сущность затрат 7

1.2. Задачи и основные признаки классификации затрат 10

1.3. Методология анализа затрат на предприятии 19

Глава 2. АНАЛИЗ ЗАТРАТ НА ОСУЩЕСТВЛЕНИЕ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 28

2.1. Общая характеристика предприятия 28

2.2. Анализ динамики и структуры затрат для проведения операционной деятельности предприятия 32

2.3. Факторный анализ затрат на проведение строительно-монтажных работ. Анализ затрат в системе «директ-костинг» 38

Глава 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ И СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА ПРЕДПРИЯТИИ 54

3.1. Современные методы управления затратами предприятия. Зарубежный опыт и российская практика в управлении затратами 54

3.2. Оптимизация и определения резервов снижения затрат предприятия. Новые методы определения и регулирования затрат предприятия 62

ЗАКЛЮЧЕНИЕ 75

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 78

ПРИЛОЖЕНИЕ 1 83

📖 Введение

На большинстве предприятий при управлении затратами финансовые и экономические показатели в основном используются в качестве факторов управления. Но проблема в том, что сами финансовые показатели - это следствие, а не факторы контроля, благодаря которым вы можете изменить уровень затрат на бизнес. Кроме того, стратегическое управление затратами практически отсутствует, а оперативное, если оно есть, носит временный характер. Это было связано с тем, что внешняя среда предприятий резко изменилась, а внутренняя структура и принципы управления предприятием остались прежними.

Целью выпускной квалификационной работы является анализ затрат предприятия, формулировка и обоснование предложений по повышению эффективности управления затратами предприятия на примере ЧП «Успех».

Для достижения данной цели необходимо решить следующие задачи:

• изучить теоретические основы формирования и анализа затрат на предприятии;

• провести анализ динамики и структуры затрат для проведения операционной деятельности предприятия;

• провести факторный анализ затрат на проведение строительно-монтажных работ. Анализ затрат в системе «директ-костинг»;

• рассмотреть современные методы управления затратами предприятия;

• провести оптимизацию и определения резервов снижения затрат предприятия.

Объектом исследования является компания ЧП «Успех».

Предметом исследования выступают затраты предприятия и эффективность управления затратами предприятия.

Источниками информации являются учебники и научные издания в сфере экономики предприятия и управления затратами предприятий.

Главным методом исследования является анализ финансовой отчетности предприятия.

Выпускная квалификационная работа состоит из введения, трех разделов, заключения, библиографического списка. В первом разделе рассматривается теоретические основы формирования затрат и методология анализа затрат на предприятии. В втором разделе проведен анализ хозяйственной деятельности предприятия и сделан факторный анализ затрат по системе «директ-костинг». В третьем разделе предоставлены пути оптимизации затрат предприятия.

✅ Заключение

Экономическая сущность затрат заключается в том, что издержки производства - это затраты, выраженные в денежном выражении, из-за расходования различных видов экономических ресурсов (сырья, материалов, рабочей силы, основных фондов, услуг, финансовых ресурсов) в производстве и обороте продуктов и товаров. Расходы предприятия в бухгалтерской отчетности представлены в виде производственных издержек.

Без классификации затрат невозможно решить задачи управления ими на предприятии, поэтому необходимо классифицировать затраты. Характеристики классификации затрат:

• в отношении производственного (технологического) процесса: основные и счета-фактуры;

• по отношению к объему производства: по переменным и константам;

• единством композиции: на одноэлементном и комплексном;

• путем приписывания себестоимости определенных видов продукции: прямой и косвенной;

• об участии в производственном процессе: по производственным и непроизводственным (коммерческим);

• о целесообразности расходов: на продуктивные и непродуктивные;

• если возможно, охват планом (стандартизацией): для плановых и незапланированных;

• для периодичности возникновения: для текущих и непериодических.

Методология анализа затрат на осуществление экономической деятельности включает следующие разделы:

• анализ динамики и структуры затрат на строительно-монтажные работы;

• факторный анализ затрат, то есть идентификация влияния отдельных факторов на результат и количественное измерение этого эффекта;

• определение темпов роста объема выполненных работ и затрат на строительно-монтажные работы и сравнение этих показателей с целью оптимизации затрат;

• анализ затрат в системе «прямой калькуляции» (анализ маржи).

Исходя из результатов анализа затрат в ЧП «Успех», мы можем сделать следующие выводы:

• материалы для строительных и ремонтных работ должны использоваться относительно экономично и рационально;

• экономия на затратах на заработную плату;

• необходимость уменьшить накладные расходы.

В 2014-2016 годах существует эффективное использование машин и механизмов, в полной мере не используется строительная техника, что, в свою очередь, является положительным фактором для этой организации.

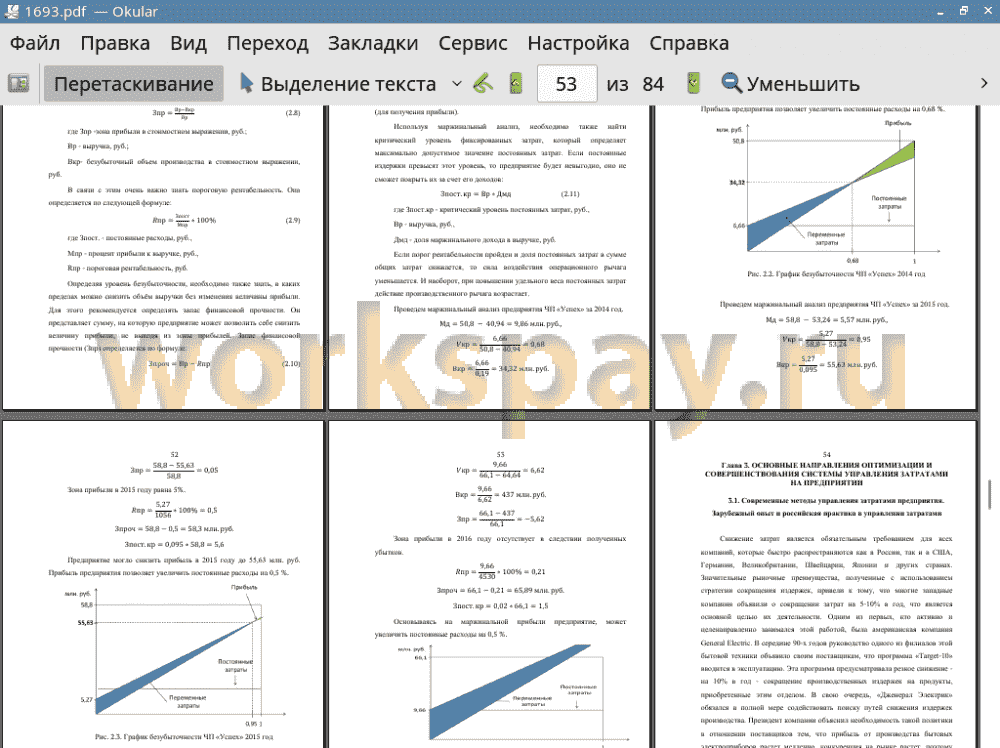

Зона прибыли для конкретных видов деятельности строительно-монтажных организаций оптимальна для анализируемой организации в 2014 году - 32%, в 2015 году - 5%, в 2016 году предприятие получило убытки в результате контракта за большой объем работы, оплата за который пришлась только в 2017 году.

Таким образом, суммируя анализ затрат, мы выяснили, что затраты в ПЭ «Успех» не являются оптимальными и требуют очень подробных систем мониторинга и управления.

На основе результатов анализа можно выделить следующие области оптимизации затрат:

• необходима четкая система планирования затрат и четко установленный контроль за использованием как трудовых, так и материальных ресурсов.

• необходимо решить проблемы энергоресурсов (даже небольшая экономия сырья, материалов, топлива, энергии при производстве каждой единицы продукции на предприятии в целом оказывает существенное влияние);

• необходимо сократить транспортные расходы;

• сделать правильный выбор поставщиков материалов и заказать более дешевые материалы, в то же время, не снижая их качества;

• повысить производительность труда;

• улучшить использование производственных фондов;

• необходимо ввести новые материалы, передовые технологии и оборудование.

Выше проведенный анализ и теоретический аспект дает увидеть направления снижения издержек производства. Однако весь комплекс мер будет эффективен только при глубоких переменах во всей экономической политике, направленной на оживление хозяйственной деятельности и экономики в целом.

📕 Список литературы

🖼 Скриншоты