Тема: ФОРМИРОВАНИЕ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО «АРТИС»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИЗУЧЕНИЯ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ 7

1.1. Сущность и содержание системы стимулирования труда 7

1.2. Классификация и формы стимулирования 13

1.3. Методы исследования системы стимулирования 16

1.4. Система стимулирования - составляющая часть системы управления персоналом 19

Глава 2. АНАЛИЗ ФОРМИРОВАНИЯ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ ООО «АРТИС» 24

2.1. Общая характеристика организации 24

2.2. Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Артис» 30

2.3. Общая оценка системы стимулирования труда 36

Глава 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФОРМИРОВАНИЯ СИСТЕМЫ СТИМУЛИРОВАНИЯ ТРУДА НА ПРЕДПРИЯТИИ ООО «АРТИС» 45

3.1. Разработка мероприятий по совершенствованию формирования системы стимулирования труда 45

3.2. Оценка эффективности системы стимулирования труда 59

ЗАКЛЮЧЕНИЕ 62

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 68

ПРИЛОЖЕНИЕ 1 71

ПРИЛОЖЕНИЕ 2 75

ПРИЛОЖЕНИЕ 3 81

ПРИЛОЖЕНИЕ 4 82

ПРИЛОЖЕНИЕ 5 89

ПРИЛОЖЕНИЕ 6 91

ПРИЛОЖЕНИЕ 7 97

📖 Введение

Долгое время руководители предприятий ориентировалось, в основном, на эффективное использование финансовых и материальных ресурсов при достижении поставленных целей, а понимание необходимости усиления мотивации трудовой деятельности на основе формирования и развития системы стимулов, побуждающих работника к эффективному, высокопроизводительному труду, было принижено. В результате способы повышения производительности труда, пути роста творческой инициативы, стимулирования и мотивации работников не создают ощущение личного вклада работников в выпускаемую продукцию, не формируют внутреннюю мотивацию.

Между тем для формирования трудовой, социальной и творческой активности каждого работника, положительного влияния на конечные результаты всей производственно-хозяйственной деятельности предприятия, необходимо создать эффективную систему стимулирования труда.

Объект исследования - ООО «Артис».

Предмет исследования - формирование системы стимулирования труда на предприятии.

Цель исследования - разработка рекомендаций по совершенствованию системы стимулирования в ООО «Артис».

Для достижения поставленной цели необходимо решение следующих задач:

• изучение теоретических основ системы стимулирования труда на предприятии;

• анализ формирования системы стимулирования труда ООО «Артис»;

• разработка рекомендаций по совершенствованию системы стимулирования труда на ООО «Артис».

Методологической основой исследования является системный подход, методы статистического анализа.

В отечественной науке исследования проблемы стимулирования труда отражены в работах В.А. Дятлова, П.В. Журавлева, А.Я. Кибанова, В.С.Магуна, В.А. Спивака, В.В. Травина, С.А. Шапиро и других.

Практическая ценность данной работы состоит в том, что ее результаты могут быть использованы в деятельности предприятия ООО «Артис».

Структура работы: введение, три главы, заключение, список использованной литературы, приложения.

✅ Заключение

На предприятии работает 277 человек.

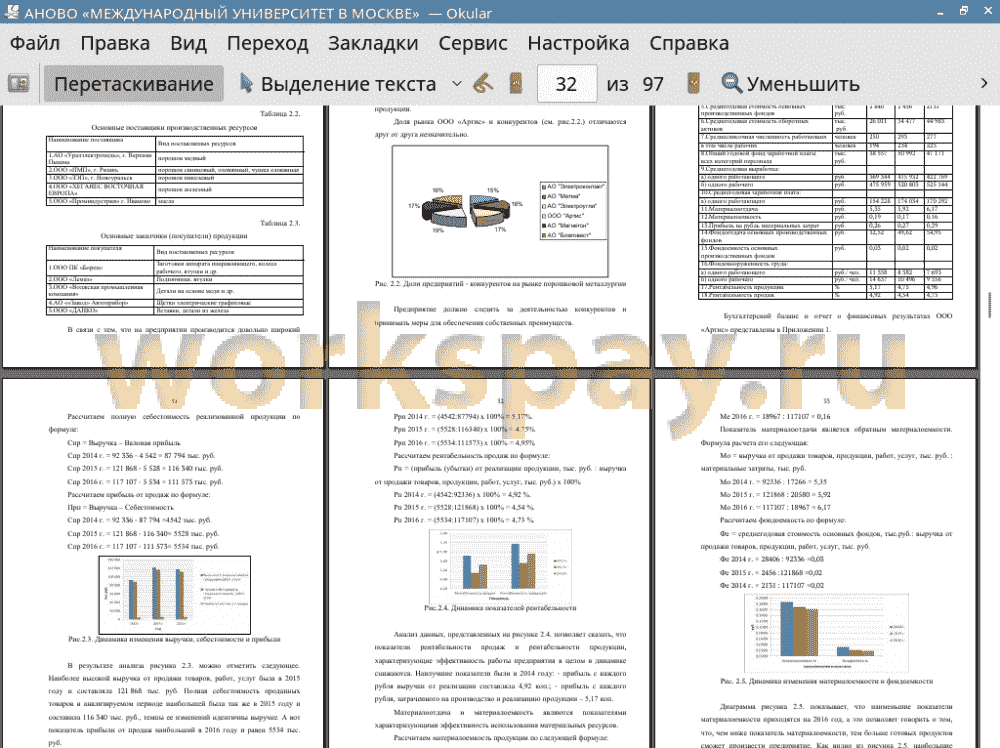

Основные поставщики:- АО «Уралэлектромедь», г. Верхняя Пышма;- ООО «ПМП», г. Рязань;- ООО «ЗЭП», г. Новоуральск;- ООО «ХЕГАНЕС ВОСТОЧНАЯ ЕВРОПА»;- ООО «Проминдустрия» г. Иваново.

Потребителями продукции ООО «Артис» являются отечественные предприятия:- ООО ПК «Борец»;-ООО «Лемаз»;- ООО «Волжская промышленная компания»;- АО ««Завод» Автоприбор»;- ООО «ДАНКО».

Конкурентами ООО «Артис» являются: -АО «Электроконтакт» Ивановская область, г. Кинешма;- АО «Метма» г. Йошкар-Ола; - АО «Электроугли» Московская область;- АО «Магнетон» г. Владимир;- «Благовест» г. Истра.

Анализ финансовых показателей дал следующие результаты.

За период с 2014 г. по 2016 г. в динамике наблюдается увеличение выручки от продажи товаров, работ, услуг (2014 г. год - 92336 тыс. руб., 2015 год - 121868 тыс. руб., 2016 год - 117107 тыс. руб.), однако в 2016 году, по сравнению с 2015 годом, выручка от продаж снизилась на 4761 тыс. руб., или на 3,91% и составила 117 107 тыс. руб.

Полная себестоимость проданных товаров в анализируемом периоде в динамике также возрастает, темпы ее роста идентичны выручке.

Прибыль от продаж в динамике также увеличивается (2014 г. - 4542 тыс. руб., 2016 г. - 5534 тыс. руб.)

Производственная структура основных средств предприятия характеризуется определенной стабильностью, существенных и резких изменений в наличии основных фондов не происходит. Снижение среднегодовой стоимости основных средств связано с начислением амортизации. Большая доля основных фондов приходится на активную их часть, что позволяет сосредотачивать больший объем средств на основных фондах, непосредственно влияющих на выпуск целевой продукции. Предприятие в своей деятельности, в основном, использует арендованные основные средства.

В 2016 году по сравнению с 2014 годом на предприятии наблюдается увеличение выработки 1 работающего и 1 рабочего, что положительно характеризует деятельность предприятия.

Среднемесячная заработная плата также в динамике увеличивается, хотя в 2016 году наблюдается снижение заработной платы по сравнению с 2015 годом, это связано с увеличение удельного веса рабочих с более низкой оплатой труда.

На ООО «Артис» в 2016 году наблюдается превышение темпов роста производительности труда над темпами роста заработной платы. С одной стороны, это положительно характеризует деятельность предприятия, так как такое опережение является одним из главных факторов снижения себестоимости и увеличения накоплений. С другой стороны, надо иметь в виду, что закон опережающего роста производительности труда не должен носить явно выраженный односторонний характер.

Материалоотдача и материалоемкость являются показателями характеризующими эффективность использования материальных ресурсов.

Эффективность использования материальных ресурсов уменьшилась. Темп роста материалоотдачи составил в 2015 году 110,65%, а в 2016 г. - 104,29%. Материалоемкость в динамике увеличилась с 89,47% в 2015 году, до 95,27% в 2016 г.

По результатам анализа в 2016 году по сравнению с 2014 годом происходит снижение фондоемкости продукции и, соответственно, увеличение фондоотдачи, что положительно характеризует деятельность предприятия. Однако темп роста фондоотдачи составил в 2015 году 152,58%, а в 2016 году - 110,75%. Темп роста фондоемкости : 2015 г. - 66,67%, 2016 г. - 90,99%.

Фондовооруженность труда снижается в связи с увеличением численности работающих (рабочих) при практически неизменной среднегодовой стоимости основных производственных фондов.

Показатели рентабельности, характеризующие эффективность работы предприятия в целом в динамике снижаются, несмотря на то, что имеют положительное значение как следствие прибыльной деятельности организации.

За 2016 год организация по обычным видам деятельности получила прибыль в размере 4,73 коп. с каждого рубля выручки от реализации. (2014 г. - 4,92 коп.); с каждого рубля, затраченного на производство и реализацию продукцию прибыль в 2016 году составила 4,96 коп. (2014 г. - 5,17 коп.)

В численности промышленно-производственного персонала наибольший удельный вес имеют рабочие, причем в динамике их удельный вес увеличивается (2014 год - 77,8%, 2015 год - 79,9%, 2016 год -81%).

Наиболее многочисленной категорией персонала на предприятии является возрастная группа от 41 до 50 лет, причем удельный вес этой группы работников в динамике увеличивается (85 чел в 2014 г. - 34,00%, 104 чел. в 2016 г. - 37,54%). Основную группу составляют работники, отработавшие в организации: в 2014 г. - от 3 до 5 лет; в 2015 г. - до 3 лет; в 2016 г. - от 3 до 5 лет.

В 2015 году на предприятии преобладают работники со стажем работы до 3 лет. Это связано с набором персонала на дополнительную производственную площадку.

Анализ системы стимулирования труда на предприятии показал следующее.

Система оплаты труда и материального поощрения в ООО «Артис» построена на основании «Положения об оплате труда» и Коллективного договора.

Работникам предоставляется дополнительный оплачиваемый отпуск. Также на предприятии предоставляются дополнительные отпуска сверх установленных законодательством.

Работникам предприятия предоставляются сверх предусмотренной законодательством продолжительности социальные отпуска (за счет прибыли).

Работники ООО «Артис» имеют право на получение краткосрочного отпуска с сохранением заработной платы помимо случаев, предусмотренных законодательством.

Работники предприятия могут получать надбавки и доплаты в случаях, оговоренных в коллективном договоре и указанных в законодательстве.

На предприятии действует система доплат.

Кроме того, осуществляются единовременные поощрения, не вытекающие из трудовых обязанностей работника, согласно положениям коллективного договора.

По результатам анализа были сформулированы следующие проблемы:

• отсутствует зависимость между оплатой труда и уровнем доходов предприятия, а так же эффективностью труда самого работника;

• отсутствует оплата труда руководителей по функциям управления;

• неэффективна структура выплат персоналу и система ключевых показателей;

• имеются пробелы в Положении о премировании для специалистов и служащих, а так же вспомогательных рабочих в части начисления премии, и ее величины;

• отсутствует Положение о системе качества труда;

• механизм начисления вознаграждения по итогам работы за год на предприятии отсутствует;

• на предприятии методы морального стимулирования не развиты;

• не проводятся конкурсы профессионального мастерства, не разработано положение по проведению конкурса «Лучший по профессии».

Для их разрешения были разработаны следующие предложения:

1) совершенствование оплаты труда и системы материального стимулирования персонала:

• для руководителей (главный инженер, главный бухгалтер, главный экономист) - внедрение оплаты труда по функциям управления;

• для специалистов, служащих - разработаны показатели премирования, учитывающие вклад работника в результаты работы компании, результаты работы подразделения и личные результаты работы;

• для вспомогательных рабочих - разработаны показатели премирования, учитывающие вклад работника в результаты работы компании и личные результаты работы;

• для всех категорий персонала - разработано Положение о системе качества труда (коэффициенты снижения за упущения в работе и повышения за высокое качество исполнения);

• разработана методика начисления вознаграждения по итогам года, учитывающая должность работника, стаж работы и среднюю заработную плату.

2) совершенствование нематериальных методов в управлении:

• социально-психологическое стимулирование: общественное признание, повышение престижа;

• творческое: повышение квалификации, стажировки, командировки;

• свободное время: дополнительный отпуск, гибкий график работы;

3) проведение конкурса «Лучший по профессии»;

4) организация рациональной расстановки кадров.

Ожидается, что реализация предложенных мероприятий должна привести к повышению производительности труда. В результате планируемое увеличение объема производства и реализации продукции, составит 10%. Выручка от реализации получится равной 128 817,7 тыс. руб. Доля постоянных расходов в себестоимости продукции составляет 45 %, то есть сумма постоянных расходов равна 50 208 тыс. руб., сумма постоянных расходов останется неизменной при изменении объема производства и реализации. Сумма переменных расходов увеличится пропорционально приросту объема производства, то есть на 10% и станет равна 67 501,50 тыс. руб. Таким образом, полная себестоимость прогнозируемого выпуска продукции составит 117 709,50 тыс. руб. Тогда прибыль от реализации составит 11 108,20 тыс. руб. Увеличение рентабельности продаж планируется до 8,62 %.

Таким образом, задачи, поставленные в начале исследования, решены, а цель достигнута.

📕 Список литературы

🖼 Скриншоты