Тема: Управление запасами в логистической системе (на примере ООО «ПК «АСТЕР»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ЛОГИСТИЧЕСКОЙ СИСТЕМЕ 9

1.1. Понятие и классификация производственных запасов предприятия 9

1.2. Методы управления производственными запасами 14

1.3. Становление системного подхода и применение автоматизации в управлении запасами предприятия 21

ГЛАВА 2. УПРАВЛЕНИЕ ЗАПАСАМИ НА ПРИМЕРЕ ООО «ПК АСТЕР» 27

2.1. Общая характеристика предприятия 27

2.2. Финансовый анализ результатов деятельности предприятия 32

2.3. Анализ логистической системы управления запасами на предприятии 39

ГЛАВА 3. ПРЕДЛОЖЕНИЯ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ЗАПАСАМИ В ЛОГИСТИЧЕСКОЙ СИСТЕМЕ ПРЕДПРИЯТИЯ 47

3.1. Предложения и рекомендации по оптимизации логистической системы управления запасами ООО «ПК «АСТЕР» 47

3.2. Оценка эффективности предложенных мероприятий 52

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 64

ПРИЛОЖЕНИЯ 67

📖 Введение

Управление производственными запасами в настоящее время является одной из важнейших функций управления, которая включает управление надежностью поставок и регулирование уровня запасов на предприятии. От совершенства управления производственными запасами зависит эффективность использования имеющихся производственных ресурсов роста производительности, повышения качества продукции, снижения производственных потерь и т.д.

Расчет оптимального уровня нормативного потребления и расходования производственных запасов позволяет значительно ускорить процесс их оборачиваемости, снизить затраты на их хранение и, тем самым, повысить эффективность производства в целом. Изучение проблемы управления производственными запасами предприятия позволяет на основе рассчитанных показателей выявить основные направления совершенствования системы управления запасами с позиций наиболее эффективного их применения.

Актуальность темы исследования определила ее цель и задачи.

Цель исследования - исследование основных направлений совершенствования системы управления производственными запасами на примере ООО «ПК «АСТЕР».

Задачи исследования:

1. Дать характеристику понятия «производственные запасы»;

2. Рассмотреть основные методы управления производственными запасами;

3. Проанализировать эффективность системного метода управления производственными запасами;

4. Проанализировать деятельность ООО «ПК «АСТЕР»;

5. Рассмотреть систему управления запасами на предприятии;

6. Разработать пути совершенствования системы управления производственными запасами предприятия.

Объект исследования - материальные запасы предприятия.

Предмет исследования - система управления материальными запасами предприятия.

База исследования - ООО «ПК «АСТЕР».

При проведении исследования использовались следующие методы:

• Анализ;

• Синтез;

• Системные методы;

• Математические методы;

• Статистические методы обработки информации.

Методологической основной исследования выступают труды отечественных и зарубежных авторов в области управления запасами. Особое внимание необходимо уделить работам по логистике материально- производственных запасов таких авторов, как Лимонов А.В., Радионов А.А., Г аджинский А.Л. и др. Вопросы необходимости существования и управления материальными запасами предприятия рассмотрены в работах Козлова В.К., Квашина Б. С. И др. зарубежный опыт управления производственными запасами рассмотрен в трудах Шеремет А., Этрилла П. и др.

Информационную базу исследования составили методическая и учебная литература, посвященная вопросам управления производственными запасами, статьи периодических изданий, освещающие специфику управления производственными запасами в России, нормативно-правовые акты, регламентирующие деятельность предприятия.

Научная новизна исследования заключается в том, что в ней поставлена и решена задача разработки конкретных рекомендаций по усовершенствованию системы управления производственными запасами.

Практическая значимость исследования заключается в возможности использования результатов исследования для усовершенствования системы управления производственными запасами ООО «ПК «АСТЕР».

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованных источников и литературы и приложений. В первой главе рассматриваются теоретические аспекты необходимости производственных запасов на предприятии и дается анализ основных методов управления ими.

Во второй главе дан анализ производственной деятельности ООО «ПК «АСТЕР» и рассмотрены основные факторы, оказывающие влияние на управление производственными запасами.

В третьей главе приведены практические рекомендации по усовершенствованию системы управления производственными запасами предприятия и оценка эффективности предложенных мероприятий.

✅ Заключение

Производственные запасы - это комплексный элемент, включающий следующие виды материальных ресурсов:

• сырье и основные материалы;

• вспомогательные материалы;

• полуфабрикаты;

• топливо;

• тара и упаковка;

• запасные части и производственный инвентарь и т.д.

Необходимость наличия производственных запасов на предприятии обусловлена необходимостью обеспечения бесперебойности производственного процесса между поставками продукции, а также в случаях непредвиденной задержки поставки или резкого роста спроса на изготавливаемую из данного сырья продукцию.

В современной научной литературе существует целый ряд подходов к управлению запасами. Среди зарубежных авторов широкое применение нашла классическая модель теории запасов. Советские ученые больше склоняются к использованию статистических методов исследования. Отдельные ученые излагают варианты аналитического способа исследования производственных запасов.

Используются такие методы как:

• определение «точки заказа»;

• определение «оптимальной партии заказа»

• разработка «системы с двумя фиксированными уровнями запасов» и т.д.

Использование логистических цепей, которые позволяют просчитать максимально эффективный путь доставки и использования производственных запасов, являются отправной точкой использования системного подхода к решению вопросов управления запасами.

Системный подход представляет собой определенный этап в развитии методов познания, методов исследовательской и конструкторской деятельности, способов описания и объяснения природы анализируемых или искусственно создаваемых объектов. При использовании системного подхода предприятие выступает как часть общей системы, включающей поставщиков, покупателей и прочих контрагентов.

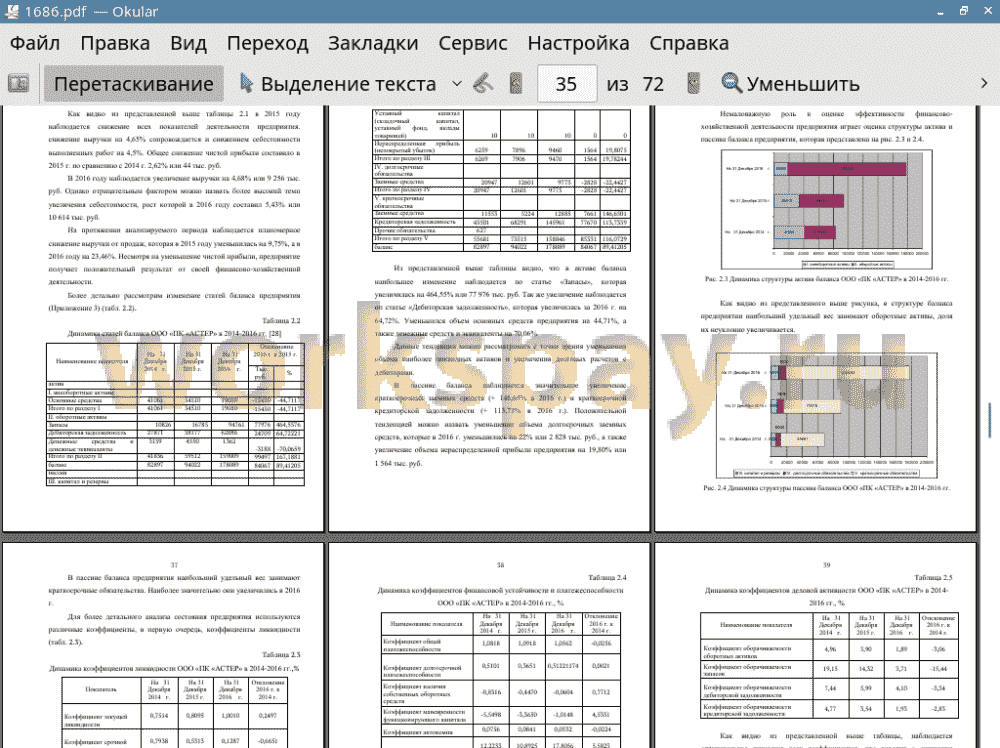

В практической части работы представлен анализ деятельности ООО «ПК «АСТЕР», которое является типографией, работающей в нескольких городах России. Производственные площадки предприятия располагаются в г. Пермь и в г. Екатеринбург. Анализ результатов финансово-хозяйственной деятельности предприятия показал, что на протяжении анализируемого периода наблюдается планомерное снижение выручки от продаж, которая в 2015 году уменьшилась на 9,75%, а в 2016 году на 23,46%. Несмотря на уменьшение чистой прибыли, предприятие получает положительный результат от своей финансово-хозяйственной деятельности.

В активе баланса наибольшее изменение наблюдается по статье «Запасы», которая увеличилась на 464,55% или 77 976 тыс. руб. Так же увеличение наблюдается оп статье «Дебиторская задолженность», которая увеличилась за 2016 г. на 64,72%. В пассиве баланса наблюдается значительное увеличение краткосрочных заемных средств (+ 146,65% в 2016 г.) и краткосрочной кредиторской задолженности (+ 113,73% в 2016 г.).

Положительной тенденцией можно назвать уменьшение объема долгосрочных заемных средств.

Анализ коэффициентов показал, что наблюдается:

• Снижение коэффициентов рентабельности;

• Увеличение коэффициента финансирования и снижение коэффициента платежеспособности;

• Отрицательная динамика всех коэффициентов деловой активности.

В рамках исследования наибольшее внимание уделено анализу системы управления запасами предприятия. анализ позволил сделать следующие заключения:

• На предприятии автоматизирована работа складов, на которых применяется штрих-кодирование;

• Отсутствие адресного хранения на складах;

• Наличие дублирующих функций у работников складов двух производств;

• Отсутствие единой системы управления запасами в рамках системного подхода.

Для улучшения деятельности ООО «ПК «АСТЕР» рекомендовано:

1. внедрение автоматизированной логистической системы управления запасами «Stock-M» фирмы «Сток-М Консалтинг»;

2. внедрение адресного хранения на складах производств предприятия.

Анализ эффективности данных предложений показал, что общая сумма затрат на разработку и внедрение системы Stock-M составляет 860 тыс. руб. При этом предприятие планирует:

• высвободить средства, «замороженные» в запасах - уменьшить объем запасов на 50%;

• снизить потребность в оборотных средствах и кредитах - уменьшить объем краткосрочных кредитов на 25%;

• повысить прибыльность продаж на 5%;

• снизить транспортные расходы на 15%.

Внедрение адресного хранения на складах позволит:

• Высвободить порядка 30% площади складов и сократить издержки на обеспечение работы складов;

• Сократить численность персонала примерно на 20%;

• Увеличить производительность труда на 35%.

Таким образом, предложенные мероприятия по оптимизации логистической системы посредством внедрения автоматизированной системы управления запасами и системы адресного хранения на складах ООО «ПК «АСТЕР» позволит предприятию значительно повысить эффективность не только складской логистики, но и общей системы управления запасами, производством и реализацией продукции. Представленные расчеты позволяют наглядно оценить эффективность внесенных предложений.

📕 Список литературы

🖼 Скриншоты