Тема: ФОРМИРОВАНИЕ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА В ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «ПО КАСКАД»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ РИСК - МЕНЕДЖМЕНТА НА ПРЕДПРИЯТИИ 8

1.1. Сущность и содержание риск-менеджмента на предприятии 8

1.2. Классификация рисков в предпринимательской деятельности предприятия 13

1.3. Модели и технологии управления рисками на предприятии 19

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА ФОРМИРОВАНИЯ СИСТЕМЫ РИСК-МЕНЕДЖМЕНТА В ООО «ПО КАСКАД» 27

2.1. Организационно-экономическая характеристика деятельности ООО «ПО Каскад» 27

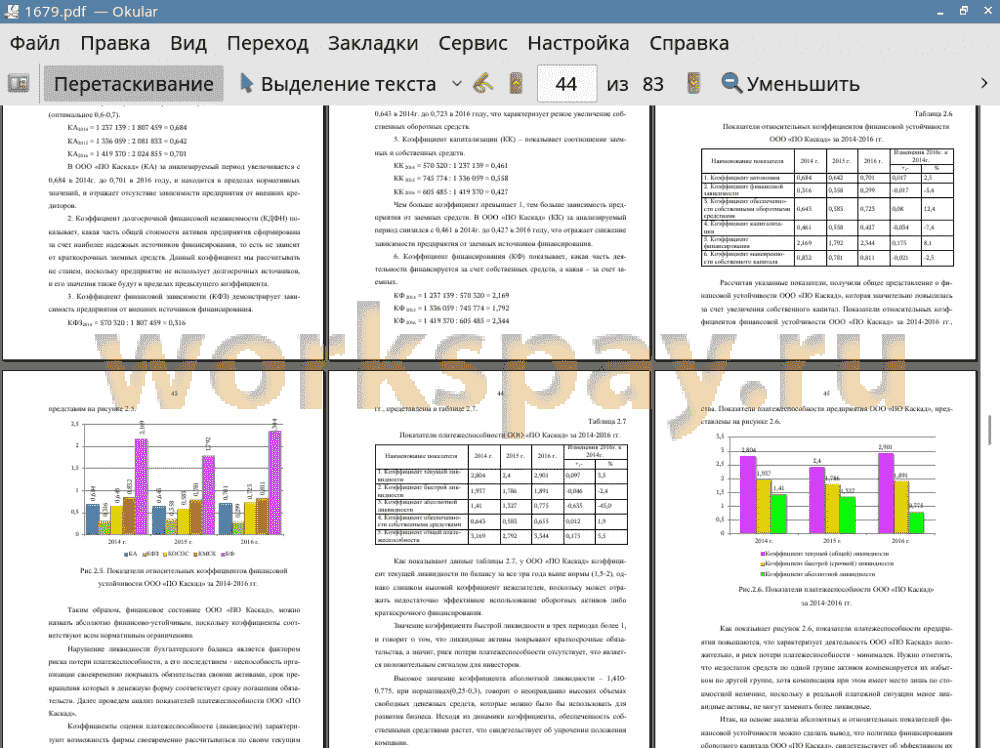

2.2. Анализ и оценка рисков финансового состояния ООО «ПО Каскад» 33

2.3. Оценка механизмов управления рисками в ООО «ПО Каскад» 46

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ РИСК - МЕНЕДЖМЕНТА В ООО «ПО КАСКАД» 53

3.1. Повышение эффективности системы управления рисками в организации 53

3.2. Оценка экономической целесообразности предлагаемых мероприятий 65

ЗАКЛЮЧЕНИЕ 72

СПИСОК ЛИТЕРАТУРЫ 76

ПРИЛОЖЕНИЯ 80

📖 Введение

Проблема разработки и внедрения успешной организации риск- менеджмента на предприятиях, стоит довольно остро не только в России, но за рубежом. В наше время положительной направленностью является возникновение специализированных российских организаций, в чьём ведении пребывают исключительно вопросы риск-менеджмента. К примеру, исследовательская группа «РЭА - Риск-менеджмент», кроме того «Русское общество управления рисками», основанное в марте 2003 года, которое на сегодняшний день ведет работу над отечественными стандартами управления рисками.

Кроме того, важно отметить, что в нашей стране, философия риск- менеджмента формируется весьма своеобразно. Одна из отличительных черт российского риск-менеджмента - вторичность в иерархии корпоративных ценностей, нерегулярность и не системность в применении и, как результат, низкая результативность, и эти мероприятия, которые предпринимают компании в борьбе с риском, невозможно охарактеризовать риск-менеджментом, так как не имеется основная его отличительная черта - комплексность.

Вторая отличительная черта отечественного риск-менеджмента - его частое замещение страхованием. Незрелость и непопулярность идей риск- менеджмента привела к тому, то, что в России основным значительным инструментом, позволяющим в наименьшей степени регулировать риски, стало страхование. А в почти всех фирмах страхование считается единственным оружием борьбы с угрозами, подстерегающими предпринимательство. Ещё одной характерной чертой российского риск-менеджмента считается то, что в первом месте согласно частоте упоминаний, в научной литературе идут риски инвестиционных проектов. Это сопряжено с тем, что в настоящее время осуществление крупных инвестиционных проектов считается весьма рискованным процессом.

Тем не менее, уровень требовательности от собственников, государства и общества к бизнесу постоянно растет. Менеджмент компаний постоянно сталкивается с повышением своей ответственности перед клиентами, владельцами, акционерами, контролирующими органами. Возрастают инвестиционные требования. Компании вынуждены активнее работать над прозрачностью бизнеса, обеспечивать его непрерывность, заботиться о рейтингах и о соблюдении изменяющегося законодательства.

Таким образом, развитие риск-менеджмента в текущей деятельности предприятия, является актуальной задачей в силу того, что именно она формирует условия жизнедеятельности и стабильности фирмы, возможности для дальнейшего развития. Риск стабильности фирмы можно рассматривать как обобщающий риск, который аккумулирует частные риски по отдельным функциональным направлениям текущей деятельности фирмы, как вероятность кризиса фирмы. Такой подход позволяет избежать «провалов» при использовании известных моделей в решении практических задач, т.е. полнее учитывать негативно влияющие факторы внешней и внутренней среды. Недостаточная разработка названных выше проблем, обусловила актуальность выбранной темы исследования.

Целью выпускной квалификационной работы является оценка формирования системы риск-менеджмента с разработкой мер по совершенствованию управления рисками, используемых в организации.

Для раскрытия темы ставиться ряд задач:

• изучить теоретические основы риск-менеджмента на предприятии;

• провести анализ и оценку формирования системы риск-менеджмента в организации;

• разработать систему совершенствования системы управления рисками в организации.

Предметом исследования является система риск-менеджмента в управлении организацией строительной отрасли.

Объектом исследования является строительная компания ООО «ПО Каскад».

Теоретической и методологической основой работы явились труды отечественных и зарубежных ученых и специалистов по управлению предприятиями, посвященные проблемам планирования, прогнозирования и управления рисками.

В методическом плане данная работа базируется на методах общенаучного и специального характера: экономико-статистического, системного и логического анализа, прогнозирования социально-экономических процессов, корреляционно-регрессионного и сравнительного анализа, экспертных оценок, а также графической интерпретации.

Структура выпускной квалификационной работы обусловлена целью исследования, и сформирована с учетом соблюдения логической последовательности, состава элементов исследуемых проблем и позволяет в наибольшей степени отразить актуальные вопросы по заданной теме.

Практические результаты исследования могут быть использованы в деятельности ООО «ПО Каскад» при формировании и совершенствовании системы управления риск-менеджментом в организации.

✅ Заключение

На сегодняшний день управление рисками является ключевым фактором в деятельности любого предприятия. Это связано с тем, что любая организация функционирует в условиях неопределенности и стремится увеличивать прибыль при постоянно изменяющихся условий на рынке. Фактор риска возникает в различных сферах деятельности и своевременное выявление, анализ и принятие соответствующего решения о способе управления тем или иным риском, позволяет организации избежать потерь и тем самым является как защитным механизмом, так и фактором успеха компании. По этой причине вопрос организации на предприятии деятельности по риск - менеджменту становится одним из наиболее актуальных и требует особого внимания.

Компания «ПО Каскад» занимается строительством зданий и сооружений, строительством и ремонтом электроустановок и линий электропередач, производством строительно-монтажных, каменных, электромонтажных работ, как своими силами, так и привлечением субподрядчиков. Несмотря на сложные финансово-экономические условия работы, ООО «ПО Каскад» прошло основную фазу кризиса без существенных потерь, получило за 20142016 гг. положительный финансовый результат.

В целом, эффективной деятельности организации препятствует ряд нерешенных экономических проблем - нестабильное финансирование, сезонность работ, хроническая задолженность заказчиков, неэффективная амортизационная политика, а также несовершенство налоговой системы. В данной связи, финансовый риск у компании - еще достаточно высок из-за неплатежеспособности заказчиков за выполненные работы и роста дебиторской задолженности.

Анализируя используемую в ООО «ПО Каскад» систему управления рисками в целом, можно сказать, несмотря на то, что некоторые приемы снижения риска на предприятии используются довольно успешно, сама система не является полной.

К проблемным моментам компании можно отнести то, что в ООО «ПО Каскад» отсутствует служба управления рисками, а применяемые процедуры управления рисками направлены не на систематизированную перспективную работу, а на преодоление непредсказуемости финансовых и товарных рынков и уменьшение потенциальных негативных последствий для финансовых результатов компании. Эффективность риск-менеджмента зависит не только от работы в конкретный момент или анализа прошлых событий. Необходимо смотреть в будущее. В краткосрочной перспективе для предприятия особое значение имеет проверка адекватности и уточнение методик оценки риска и принятия решений, а также переоценка риска, мониторинг и контроль над выполнением поставленных контрольных процедур.

Разработанные мероприятия по повышению эффективности системы управления рисками в ООО «ПО Каскад», включают следующее:

1. Внедрение в систему риск менеджмента компании риск- ориентированного подхода (CashFlow-at-Risk), который включает комплекс мероприятий: оценку риска, анализ всего портфеля сделок, разработку сценарного анализа, стресс-тестирование, учет риск-аппетита, страхование рисков. В частности, риск-ориентированный подход (Cash Flow at Risk, C-FaR) для оценки денежных потоков по операционной деятельности (выручка, затраты) позволяет снизить неопределенность, уменьшить риски за счет новых решений в информационном обеспечении управления финансами. Особенностью риск-ориентированного подхода, является акцент на идентификацию, мониторинг и управление основными рисками.

2. Управление рисками требует определенного уровня развития корпоративной культуры. Руководство должно осознать всю важность и необходимость формирования комплексной и эффективной системы управления рисками всей компании. Без сильной культуры управления рисками никакая сумма инвестиций в информацию о риске, аналитику риска, на риск экспертов не защитят компанию от потенциального бедствия или от пропущенных возможностей для роста. Именно с помощью повышения уровня культуры управления рисками риск-менеджмент может выйти на новый уровень своего развития, поможет предотвратить и пережить в дальнейшем кризис с наименьшими потерями.

3. Важные аспекты перехода на риск-ориентированный подход - это внедрение современных информационных систем, централизация управления рисками, таких как SAP GRC RM, в которой используется обширный функционал для обнаружения и управления рисками, непрерывного контроля бизнес процессов. Функционал SAP GRC RM предоставляет возможность производить оценку уровня вероятности риска с помощью ключевых индикаторов риска (KRI). Это позволяет автоматически рассчитать вероятность возникновения риска и величину нанесенного ущерба. Важным практическим аспектом применимости решений GRC является возможность использования многочисленных требований государственных регуляторов.

4. Важнейшим мероприятием создания эффективной системы организации риск-менеджмента, является создание в компании службы управления рисками с разветвленной системой подразделений. Все подразделения службы управления рисками должны работать на основании общей программы мероприятий по управлению рисками. Создание регулярной службы риск- менеджмента обязывает менеджмент встроить такую службу в организационную структуру компании, чтобы она органично вписалась в совокупность традиционно самостоятельных функциональных подсистем компании.

5. Высокая компетентность персонала всегда снижает риски. Благодаря появлению требований регулирующих органов к повышению качества корпоративного управления, понимание общих принципов и методов риск - менеджмента, становится необходимым как для сотрудников, так и для руководства организаций. Высокие требования, предъявляемые к профессионализму риск-менеджеров, делают обязательным постоянное повышение их квалификации. Это могут быть семинары и тренинги, которые проводятся экспертами, имеющими большой опыт в практике управления и методологии риск-менеджмента, в обучении персонала.

6. Внедрение комплексной системы риск-менеджмента, обеспечит получение для ООО «ПО Каскад» сертификатов соответствия требованиям и положениям международных стандартов ISO 31000:2009 (rus/570) «Менеджмент рисков. Принципы и руководства», ISO/IEC 31010 «Менеджмент рисков. Методика оценки рисков».

Выручка продаж за счет внедрения предложенных мероприятий в ООО «ПО Каскад» увеличится на 12,8%, чистая прибыль предприятия вырастет на 24,1%, при этом производительность труда увеличивается на 14,4%, в результате повысится заинтересованность работников в результатах своего труда, значительно снижаются риски предприятия.

Применение разработанных методических подходов, моделей и методики, сможет способствовать формированию механизмов снижения рисков и обеспечению надежного уровня защиты ООО «ПО Каскад» на строительном рынке в условиях роста неопределенности и риска, позволит повысить их устойчивость и является решением задачи, имеющей существенное значение для отрасли знаний сферы строительства и инвестиций.

📕 Список литературы

🖼 Скриншоты