Тема: ОЦЕНКА И ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ (НА ПРИМЕРЕ ООО «АШАН»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ И ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 7

1.1. Эффективность финансово-хозяйственной деятельности предприятия как экономическая категория и пути ее повышения 7

1.2. Методические основы оценки эффективности финансово-хозяйственной деятельности предприятия 15

1.3. Система показателей, характеризующая эффективность финансово-хозяйственной деятельности предприятия 22

ГЛАВА 2. ОЦЕНКА ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ООО «АШАН» 31

2.1. Общая характеристика предприятия ООО «АШАН» 31

2.2. Оценка финансового состояния предприятия 38

2.3. Анализ эффективности финансово-хозяйственной деятельности ООО «АШАН» 42

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ, НАПРАВЛЕННЫХ НА ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ ООО «АШАН» 56

3.1. Мероприятия, направленные на повышение эффективности финансово-хозяйственной деятельности предприятия 56

3.2. Оценка экономической эффективности предлагаемых мероприятий 61

ЗАКЛЮЧЕНИЕ 68

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 74

ПРИЛОЖЕНИЯ 78

📖 Введение

Нынешний этап развития рыночных отношений в РФ требует от российских компаний активных действий по повышению эффективности их работы. С начала развития экономической науки проблема эффективной работы компаний вышла на первый план и актуальной остается до сих пор. Оценка эффективности производственной деятельности, расходов экономических ресурсов, решений в управлении, а также конкретные средства и технологии обеспечения эффективного функционирования компаний представляют особый интерес не только для ученых, но и для практиков- экономистов.

Сегодня экономическое и социальное развитие экономики многих мировых стран определяет развитие предпринимательства. От производственной эффективности, возможностей национальных компаний производить конкурентную продукцию в решающей степени зависит уровень развития отечественной экономики.

В такой ситуации преждевременная диагностика финансовых трудностей играет решающее значение для менеджмента промышленных компаний. Дело в том, что чем раньше будут выявлены финансовые проблемы в хозяйственной деятельности, тем более действенными окажутся мероприятия, которые предпринимаются для преодоления трудностей.

Итак, актуальность темы обусловлена необходимостью повышения инвестиционной привлекательности, обеспечения подъема и стабильного развития российских промышленных компаний, хронической нестабильностью финансового состояния множества из них, также нерешенностью многих методологических, теоретических, прикладных аспектов анализа, прогнозирования эффективности работы промышленной компании.

Целью выпускной квалификационной работы является оценка и поиск путей повышения эффективности финансово-хозяйственной деятельности предприятия ООО «АШАН».

Для достижения поставленной цели требуется решить следующие задачи:

• изучить теоретические аспекты оценки и повышения эффективности финансово-хозяйственной деятельности предприятия;

• дать общую характеристику ООО «АШАН»;

• провести анализ эффективности деятельности ООО «АШАН»;

• предложить мероприятия направленные на повышение эффективности финансово-хозяйственной деятельности предприятия ООО «АШАН»;

• провести оценку экономической эффективности предлагаемых мероприятий.

Объектом исследования является ООО «АШАН».

Предмет исследования - эффективность финансово-хозяйственной деятельности предприятия.

Теоретической и методологической базой выпускной квалификационной работы послужили научные труды отечественных авторов по вопросам экономического и финансового анализа и оценки деятельности предприятия, а также нормативные и законодательные акты, являющиеся правовым обеспечением эффективности финансового состояния предприятий.

Информационной базой исследования послужили положения отечественных и зарубежных научных исследований, тематических материалов периодических и фундаментальных изданий, а также внутренняя и бухгалтерская отчетность ООО «АШАН» за период 2014-2016 гг.

В ходе исследования использовались методы и приемы: сравнения, построения аналитических таблиц, группировки, коэффициентов, моделирования взаимосвязей, графического изображения.

✅ Заключение

Комплекс действий и мероприятий по росту эффективности производственной и экономической деятельности предприятия называют пути повышения эффективности деятельности предприятия. К основным путям повышения эффективности производственной деятельности относят снижение показателя трудоемкости и повышение показателя производительности труда. Также к основным путям относят рациональное и экономное использование ресурсов и сырья, снижение показателя фондоемкости и улучшение инвестиционной деятельности компании.

Основная цель оценки эффективности деятельности предприятия - на основе всестороннего анализа разработать рекомендации по улучшению деятельности предприятия и повышению эффективности его работы.

Анализ эффективности деятельности организации целесообразно проводить в двух направлениях:

• оценки показателей прибыли и рентабельности;

• оценки экономической эффективности деятельности с помощью показателей деловой активности (оборачиваемости активов).

На практике выделились следующие показатели рентабельности:

• рентабельность всего капитала (совокупных активов) по бухгалтерской прибыли (прибыли до налогообложения);

• общая рентабельность собственного капитала по бухгалтерской прибыли;

• рентабельность продаж по чистой прибыли;

• рентабельность собственного капитала по чистой прибыли.

Деловая активность организации в широком смысле может пониматься как оценка усилий организации по достижению стратегических целей ее развития.

Такими целями могут быть: захват новых рынков сбыта либо расширение доли участия на рынке; создание новых торговых марок; увеличение рыночной стоимости организации и т. п.

Количественная оценка деловой активности, отражающая степень динамичности развития организации, может проводиться:

• по показателям выполнения плана;

• по уровню эффективности использования ресурсов.

Проведение оценки эффективности деятельности предприятия с использованием всей совокупности показателей в ходе комплексной оценки или части показателей, в ходе оценки отдельных сторон деятельности предприятия позволяет дать достоверное заключение об эффективности работы предприятия и разработать рекомендации по его дальнейшему развитию.

Объектом выпускной квалификационной работы было выбрано торговое предприятие ООО «АШАН».

ООО «АШАН» является одним их крупнейших сетевых магазинов отечественного ритейла. Сегодня это один из лидеров на российском рынке, а также победитель рейтинга розничной торговли «ТОП-200», обладатель международных сертификатов качества в сфере производства и реализации продовольственных и непродовольственных товаров.

PEST-анализ ООО «АШАН» позволил сделать вывод о том, что в целом влияние факторов внешней среды косвенного воздействия носит в целом довольно благоприятный характер. Наибольшую угрозу для анализируемого предприятия представляют экономические факторы. Именно на преодоление угрозы с их стороны предприятию следует направить свои сильные стороны.

Факторы научно-технического прогресса, а также политические и социальные факторы дают предприятию умеренные возможности, которые оно способно реализовать, если правильно направит на это свои сильные стороны, а также если сумеет использовать эти возможности для усиления своих слабых сторон.

Построение модели пяти сил конкуренции М. Портера позволило сделать вывод о том, что исследуемое предприятие занимает прочные позиции на рынке продуктов питания России, однако, стоит учитывать угрозы и обращать внимание на возможности, которые есть у предприятия, чтобы упрочить собственные позиции, сформировать новые конкурентные преимущества и получить максимальную прибыль.

Как показал анализ финансового состояния ООО «АШАН» предприятие платежеспособно и финансово устойчиво. У предприятия имеется достаточно ликвидного имущества, чтобы рассчитываться по своим обязательствам и потеря платежеспособности в ближайшие 3 месяца ему не грозит.

По результатам анализа прибыльности и рентабельности предприятия ООО «АШАН» можно сказать, что на конец анализируемого периода предприятие является довольно прибыльным и рентабельным. В 2015-2016 гг. происходит значительное увеличение всех показателей прибыльности предприятия и соответственно и всех показателей рентабельности.

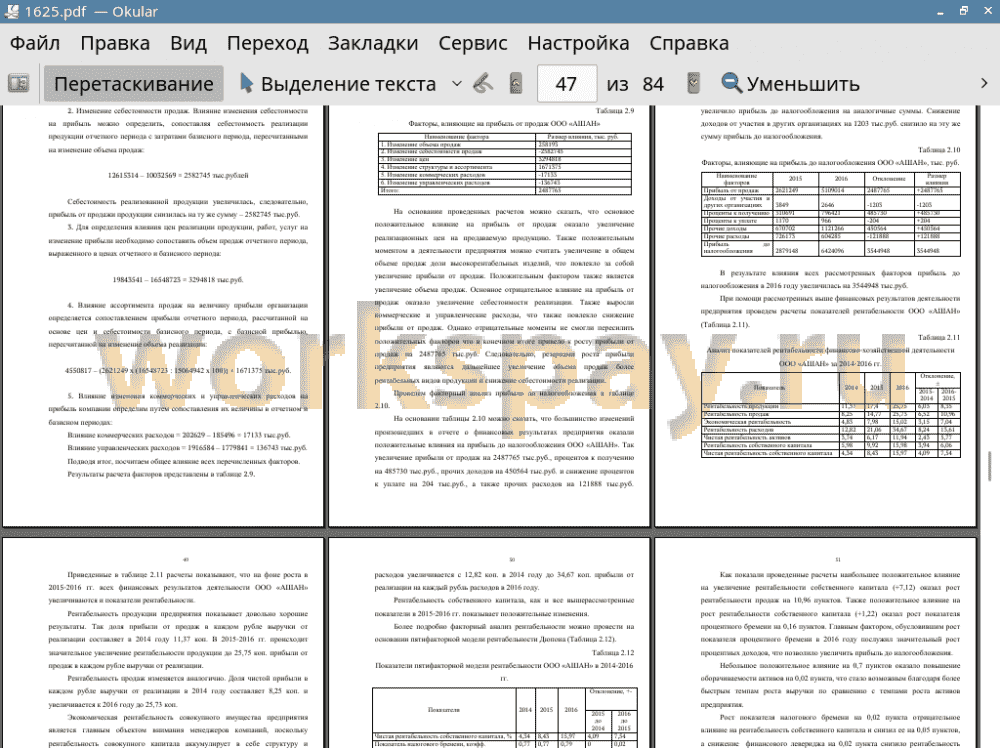

Основное положительное влияние на прибыль от продаж оказало увеличение реализационных цен на продаваемую продукцию. Также положительным моментом в деятельности предприятия можно считать увеличение в общем объеме продаж доли высокорентабельных изделий, что повлекло за собой увеличение прибыли от продаж. Положительным фактором также является увеличение объема продаж. Основное отрицательное влияние на прибыль от продаж оказало увеличение себестоимости реализации. Также выросли коммерческие и управленческие расходы, что также повлекло снижение прибыли от продаж. Однако отрицательные моменты не смогли пересилить положительных факторов что в конечном итоге привело к росту прибыли от продаж на 2487765 тыс.руб. Следовательно, резервами роста прибыли предприятия являются дальнейшее увеличение объема продаж более рентабельных видов продукции и снижение себестоимости реализации

Факторный анализ рентабельности собственного капитала показал, что отрицательными факторами являются, рост налогового бремени и снижение финансового рычага. Все остальные факторы оказывают положительное влияние на рентабельность собственного капитала.

Таким образом, по сравнению с вкладываемыми в производство денежными средствами и имуществом ООО «АШАН» получает достаточно неплохую прибыль, что свидетельствует о рациональном использовании вложенного в предприятие капитала.

В течение всего анализируемого периода предприятие имеет среднюю деловую активность, которая в 2015-2016 гг. увеличивается вследствие различных факторов.

Соответственно, в течение всего анализируемого периода уровень эффективности деятельности предприятия находится на высоком уровне и характеризуется высоким уровнем рентабельности и средним уровнем деловой активности предприятия, которая в 2016 году увеличивается.

Однако для дальнейшего увеличения эффективности деятельности предприятия руководству ООО «АШАН» рекомендуется обратить внимание на снижении рисков управления.

Анализ организационной структуры ООО «АШАН» показал, что на предприятии не сформирован отдел по идентификации и управлению рисками. Весь объем функций по управлению рисками выполняет финансовый отдел компании, а также привлекаются внешние консультанты для дальнейшего повышения профессионального уровня управления рисками в Компании и внедрения в рамках всей организации более формализованного процесса идентификации и классификации рисков, а также представления отчетности по рискам.

Соответственно в качестве главного мероприятия по повышению эффективности управления рисками в ООО «АШАН» рекомендуется сформировать внутри предприятия на постоянной основе отдел по управлению рисками.

Отдел по управлению рисками это специальное подразделение, возглавляемое риск-менеджером - руководителем, который занимается исключительно проблемами управления рисками и координирует деятельность всех подразделений с целью регулирования риска и обеспечения компенсации возможных потерь и убытков.

С целью более продуктивной работы отдела по управлению рисками рекомендуется внедрение на предприятии автоматизированной системы управления рисками KG Risk. Основное назначение системы: обеспечить поддержку работы риск-менеджера предприятия и предоставить сводные отчеты для принятия решений руководству (собственнику) бизнеса.

Расходы на первое мероприятие по созданию на предприятии отдела по управлению рисками включают в себя заработную плату новых сотрудников и оборудование кабинета. Всего потребуется 4232 тыс. руб. При этом единовременные затраты составят 298 тыс.руб. Постоянные ежегодные затраты будут составлять 3934 тыс.руб. Внедрение автоматизированной системы управления рисками KG Risk потребует от предприятия первоначальных затрат в размере 2500 тыс.руб. Также работа системы потребует последующих ежегодных затрат в размере 1800 тыс. руб.

Основным положительным эффектом от реализации предлагаемых мероприятий по данным компании KRISS Group разработчика внедряемого программного комплекса является рост выручки предприятия как минимум на 5% в год, что происходит за счет более эффективного управления рисками и снижения расходов на ликвидацию их последствий.

Таким образом, внедрение предложенных мероприятий, приведет к росту наличия денежных средств, т.е. увеличение доли наиболее ликвидных активов, а значит и росту суммы денежных средств, которые могут быть направлены как на погашение кредиторской задолженности, т.е. уменьшение заемного капитала, так и на краткосрочные финансовые вложения, что для данного предприятия является эффективным. При этом произойдет увеличение чистой прибыли, а значит и рост собственного капитала предприятия, что в конечном итоге позволит повысить эффективность всей деятельности предприятия.

Проведенные расчеты эффективности предлагаемых мероприятий показали, что затраты на внедрение предложенных мероприятий окупятся в первый же год их внедрения и позволят предприятию получить дополнительную выручку в общей сумме 992177 тыс.руб. ежегодно.

Из приведенных расчетов экономической эффективности следует, что проект, по уровню текущей эффективности, рентабельности и внутренней норме доходности, не только приемлем, но и выгоден для предприятия и может быть предложен к внедрению в организации.

📕 Список литературы

🖼 Скриншоты