Тема: СТРАХОВАНИЕ ЖИЗНИ: СОСТОЯНИЕ, ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 2

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТРАХОВАНИЯ ЖИЗНИ 9

1.1 История развития страхования 9

1.2 Понятие и сущность страхования жизни 15

1.3 Классификация страхования жизни 20

ГЛАВА 2. АНАЛИЗ СТРАХОВАНИЯ ЖИЗНИ НА ПРИМЕРЕ ООО СК « РОСГОССТРАХ-ЖИЗНЬ» 31

2.1 Общая характеристика организации 31

2.2. Сущность и функции страхового портфеля 33

2.3 Анализ основных показателей страхования жизни на примере ООО СК «Росгосстрах-жизнь» за период 2015-2016 г 42

ГЛАВА 3. ПРЕДЛОЖЕНИЕ И РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ СТРАХОВАНИЯ ЖИЗНИ В ООО СК «РОСГОССТРАХ-ЖИЗНЬ» 54

3.1 Актуальные проблемы в страховании жизни 54

3.2 Предложения и рекомендации по повышению привлекательности условий по страхованию жизни на примере ООО страховая компания «Росгосстрах-Жизнь» 59

ЗАКЛЮЧЕНИЕ 65

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 69

ПРИЛОЖЕНИЯ 72

📖 Введение

Основная задача любого вида страхования - страховая защита. Целью страхования жизни может быть как смягчение финансовых последствий таких ударов судьбы, как смерть родственника, так и, независимо от неблагоприятных обстоятельств, возможность накопить определенную денежную сумму к установленному сроку.

Страхование в современных условиях - это развивающаяся отрасль экономики, опирающаяся на рынок, у которого в России большое будущее. Основанием для такого прогноза является то, что во многих развитых странах мира страховые компании по размерам концентрируемого в них капитала стоят наравне с банками и являются важной отраслью финансового сектора экономики. В первую очередь это относится к страховым компаниям, осуществляющим страхование жизни.

В последние годы шкала ценностей россиян изменилась, ценности жизни и здоровья переместились на несколько ступеней выше. Значительно больше россиян стало думать о том, что жизнь и здоровье - это капитал, который необходимо страховать. Такой вид страховой услуги, как страхование жизни, способен минимизировать последствия социальных рисков, дать гарантию безопасности, повысить качество жизни человека, обеспечить предоставление дополнительной финансовой помощи. Многие россияне уже самостоятельно занимаются поиском подобных инструментов, привлекая собственные средства, т.к. растет потребность в дополнительных видах социальной защиты, в самостоятельном управлении социальными рисками.

Актуальность выбранной темы показывает значимость страхования жизни среди населения, и требует необходимость разработки предложений, по улучшению этой страховой отрасли.

Цель исследования. Проанализировать современное состояние страхования жизни, рассмотреть проблемы и перспективы развития страхования жизни, на примере ООО СК «Росгосстрах-Жизнь».

Для достижения поставленной цели в работе были решены следующие задачи:

√ Определить историческую составляющую страхования

√ Раскрыть сущность страхования жизни

√ Рассмотреть классификацию видов страхования жизни

√ Проанализировать основные показатели страхования жизни на примере ООО СК «Росгосстрах-Жизнь» за период 2015-2016г.

√ Рассмотреть проблемы по страхованию жизни в России.

√ Предложить рекомендации по развитию страхования жизни в ООО СК «Росгосстрах-Жизнь»

Объектом исследования выступает страховая компания «Росгосстрах-Жизнь» зарегистрирована она в 2005 году и входит в крупнейший российский финансовый холдинг — группу компаний Росгосстрах. История, которого насчитывает более 95 лет. Демонстрируя из года в год уверенный рост по ключевым показателям бизнеса, ООО СК «Росгосстрах-жизнь» является сегодня одним из лидеров российского рынка по страхованию жизни.

Страхование жизни является достаточно эффективным видом дополнительной социальной защиты в условиях рисков, технологией управления социальными рисками, доступной для экономически активной части населения. Степень осознания россиянами ценности собственной жизни и здоровья влияет на скорость перехода от распределительной к накопительной системе социальной защиты, на активность обращения россиян к услуге страхования жизни.

Тесное взаимодействие всех субъектов управления социальными рисками государства, страховщика услуг страхования жизни, работодателя, страхователя и гарантийного фонда может улучшить социальную деятельность в области страхования жизни.

Теоретико-методологическая основа исследования - фундаментальные концепции развития страхования жизни, представленные в классических, современных исследованиях экономистов, основанные на системнофункциональном подходе к изучению закономерностей развития системы, страхования жизни. Теории организации страхования жизни, методы государственного регулирования и продвижения деятельности страховых организаций, фундаментальные и прикладные исследования по статистическому изучению социальной необходимости страхования жизни, а также проблемы функционирования рынка страховых услуг и инвестиций в этом секторе.

✅ Заключение

Для достижения поставленной цели в работе были решены следующие задачи:

√ Определить историческую составляющую страхования

√ Раскрыть сущность страхования жизни

√ Рассмотреть классификацию видов страхования жизни

√ Проанализировать основные показатели страхования жизни на примере ООО СК «Росгосстрах-Жизнь» за период 2015-2016г.

√ Рассмотреть проблемы по страхованию жизни в России.

√ Предложить рекомендации по развитию страхования жизни в ООО СК «Росгосстрах-Жизнь»

Современный российский рынок страхования жизни по сравнению с экономически развитыми странами находится только на стадии становления.

Основными причинами этого являются низкая платежеспособность населения, низкая культура страхования, недоверие к финансовым институтам и, в частности, страховщикам, недостаточная капитализация российских страховых компаний, не улучшенная законодательная база, особенно в отношении налогового законодательства, недостаточный контроль за внебюджетными предприятиями , недостаточно развитая инфраструктура страхового рынка и низкий уровень развития инвестиционных рынков.

В настоящее время российский страховой рынок по страхованию жизни показывает процесс быстрого и устойчивого роста. Улучшаются его качественные характеристики, что предполагает в ближайшей перспективе значительное повышение роли страховых компаний в социальной сфере и национальной экономике, в то время как в западной экономике страхование занимает уже достаточно весомую долю на общем рынке услуг.

В исследовании выявлены причины неразвитости рынка страхования жизни в России: отсутствие развитой страховой инфраструктуры; низкая страховая культура; ненадежность страховых компаний. В ходе исследования выявлены основные тенденции и приоритетные направления развития рынка по страхованию жизни, а именно: объединение банков и страховых организаций в виде совместных проектов по продаже страховых полисов через банковскую сеть; глобализация страхового рынка; продажа страховых продуктов через Интернет; развитие менеджмента.

В ходе исследования выделены особенности страхования жизни: договоры страхования составляются на длительный период, на суммы взносов начисляется доход, страхователь может досрочно прекратить договор страхования. Для того чтобы сохранить сбережения граждан, со стороны государства страховщикам предъявляется требования к уставному капиталу страховой компании, особому порядку формирования страховых резервов.

За последние два года страхование жизни демонстрировало скачкообразную динамику развития. Характерен и очень высокий уровень концентрации операций. На первую десятку лидеров пришлось более 82% страховых премий, причем именно за последний год коэффициент концентрации возрос почти на 10 п. п.

В 2016 году страховой рынок показал максимальный прирост за последние четыре года - 15,3% по сравнению с итоговыми показателями 2015 года. Страховой рынок показал реальное увеличение премий, однако этот рост нельзя назвать равномерным, наблюдаются «перекосы» в стороны сегментов, зависящих от банков. Основными драйверами роста рынка в 2016 году стали сегменты страхования жизни и страхование от несчастных случаев - рост 66,3% и 33,5% соответственно.

Зависимость страхового рынка от посредников продолжает оставаться высокой - 70,3% премии было собрано при участии посредников. При этом среднерыночный уровень комиссии составил 21%.

На рынке продолжается сокращение числа действующих компаний. В едином государственном реестре субъектов страхового дела на 31 декабря 2016 года зарегистрированы 264 страховые организации. По итогам 2015 года на рынке действовало 327 компаний, т.е. общее количество страховщиков сократилось на 63 компании или на 19%.

Общий объем собранной премии (без ОМС) в 2016 г. составил - 1 180,6 млрд. руб. (рост на 15,3% по сравнению с 2015 годом), объем выплат - 505,8 млрд. руб. (снижение на 0,7%)

Число заключенных договоров в 2016 году увеличилось, по сравнению с 2015 годом и их количество составило 4 822 480 штуки.

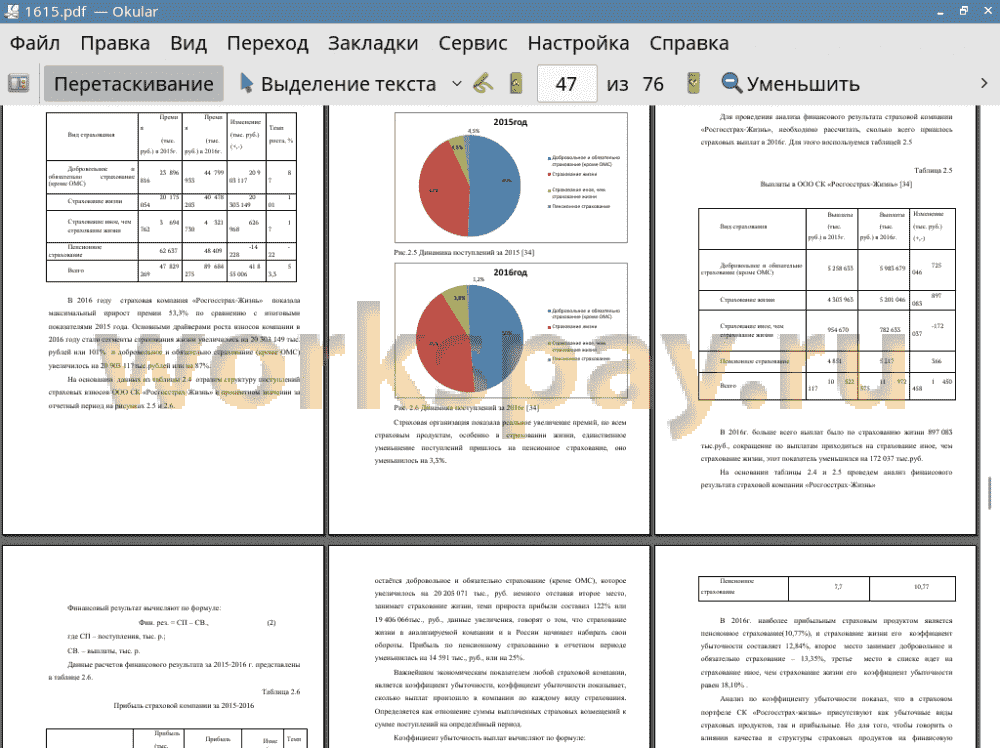

Анализ структуры страхового портфеля СК «Росгосстрах-жизнь» выявил два преобладающих вида страхования. От общего объема сборов премий основную часть страхового портфеля занимает добровольное и обязательное страхование (кроме ОМС) - 44,30%, второе место по сборам приходится на страхование жизни -38,20%, страхование иное, чем страхование жизни составляет - 5,80% и самую маленькую часть в страховом портфеле компании занимает пенсионное страхование -11,70%.

За отчетный период у страховой компании «Росгосстрах-Жизнь» увеличилась прибыль по сравнению с 2015г. на 108%, общая сумма сборов составила 40 395 551 тыс., рублей. Лидером по приносу прибыли остаётся добровольное и обязательно страхование (кроме ОМС), которое увеличилось на 20 205 071 тыс., руб. второе место, занимает страхование жизни, темп прироста прибыли составил 122% или 19 406 066тыс., руб., данные увеличения, говорят о том, что страхование жизни в анализируемой компании и в России начинает набирать свои обороты.

В настоящее время у крупных страховщиков России появляется серьезный интерес к рынку страхования жизни, объем которого сегодня, по оценкам «Объединенной финансовой группы», достигает $115 млн. в год, а в будущем может расти на 45-60% в год.

По прогнозам Банка России страхование жизни будет расти с опережением других сегментов — главным образом за счет инвестиционного страхования жизни, развитию которого будут способствовать активное участие банков в продажах полисов и снижение процентных ставок по депозитам.

Для дальнейшего эффективного развития страхования жизни в Российской Федерации развитие отрасли путем стимулирования деятельности профсоюзов и объединений страховщиков, приобретает первостепенное значение, что будет способствовать саморегуляции страхования. Таким образом, рассмотрев проблемы и перспективы развития страхования жизни, можно отметить, что внутренний рынок страхования развивается даже в сложных экономических условиях, государство предоставляет ему большое значение. Поэтому, несмотря на проблемы в развитии страхового рынка, страхование жизни имеет перспективы для дальнейшего совершенствования.

📕 Список литературы

🖼 Скриншоты