Тема: СТРАХОВАНИЕ: ВИДЫ, СТРУКТУРА И ТЕНДЕНЦИИ РАЗВИТИЯ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТАНОВЛЕНИЯ И РАЗВИТИЯ СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ 7

1.1. Понятие, сущность и виды страхования 7

1.2. Этапы становления и развития страхования в России 15

1.3. Нормативно-правовое регулирование страхования в России 21

ГЛАВА 2. ПРАКТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА СОСТОЯНИЯ СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ 28

2.1. Общая характеристика развития страхования в России 28

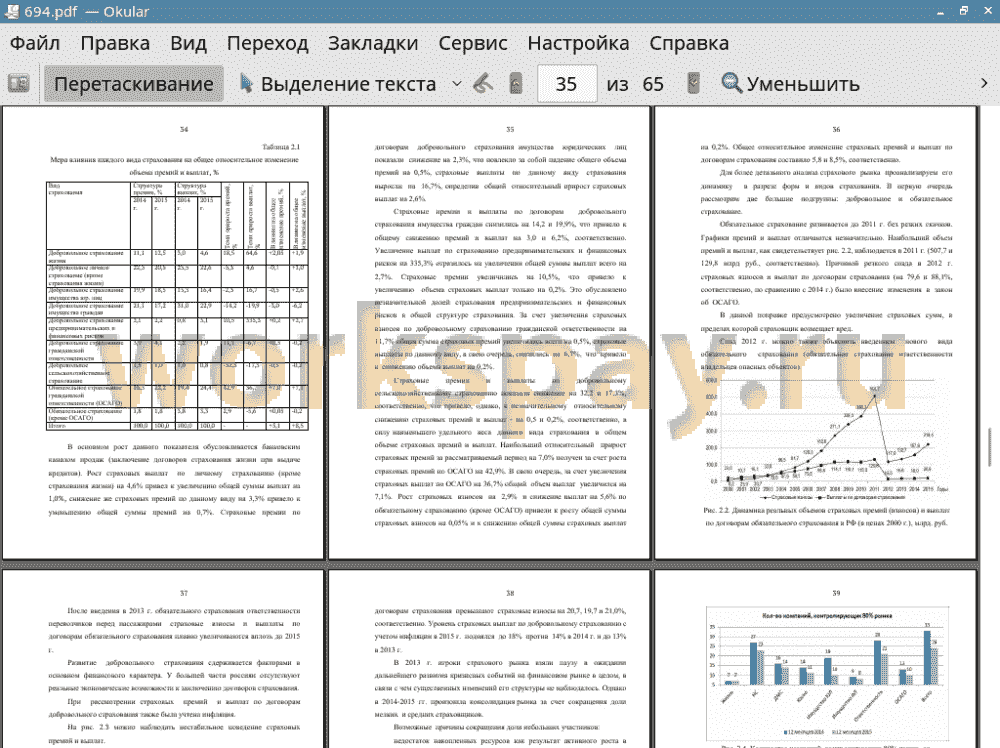

2.2. Анализ структуры и динамики основных показателей страхования в Российской Федерации 31

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ 42

3.1. Проблемы развития страхования в России 42

3.2. Перспективы развития страхования в России 46

3.3. Зарубежный опыт организации страхового дела и возможности его применения в России 50

ЗАКЛЮЧЕНИЕ 59

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 62

📖 Введение

В условиях мирового финансового кризиса, порождающего увеличение масштабов и разновидностей социальных рисков, возрастает значимость социальной защиты населения. Базовым институтом социальной защиты выступает система социального страхования, позволяющая не только существенно смягчить важнейшие виды социальных рисков, ведущих к потере жизни, здоровья, трудоспособности, дохода, но и предпринять меры по их предупреждению и снижению.

От состояния и эффективности функционирования национальной системы социального страхования во многом зависят социальная стабильность общества и темпы экономического роста. Однако российская система социального страхования имеет ряд нерешенных проблем. Отсутствие сбалансированности экономической и социальной политики привели к тому, что существующая система социального страхования утратила основные признаки страховых отношений и фактически превратилась в часть налоговой системы государства.

Становление и развитие современного страхования в России в силу целого ряда объективных и субъективных факторов происходило стихийно и бессистемно. Во всем мире сейчас страхование является одним из наиболее действенных и значимых механизмов, позволяющих решать социальные проблемы общества. Однако в нашей стране до сих пор страхование не стало механизмом, обеспечивающим равновесное состояние общества в условия становления рыночных отношений и сбалансированного экономического развития.

Пожалуй, одним из самых значимых и актуальных вопросов в теории и практике современного отечественного страхования, является проблема государственного регулирования. Это обусловлено множеством факторов, среди которых следует отметить следующие:

• неполноценная сформированное^ системы страхования;

• постоянное совершенствование нормативно-правовой базы;

• изменения в деятельности государственных органов.

Наряду с вышеперечисленными аспектами, дестабилизация системы государственного регулирования страхового рынка вызвана макроэкономическими процессами, а также ходом развития международных интеграционных тенденций.

Целью выпускной квалификационной работы является изучение и исследования основных этапов развития страхования в России, выявления проблем и перспектив развития страхования в России.

Для достижения поставленной цели в выпускной квалификационной работе необходимо решить ряд задач:

- рассмотреть теоретические аспекты становления и развития страхования в Российской Федерации;

- представить практические аспекты анализа состояния страхования в Российской Федерации;

- разработать практические мероприятия по развитию страховых услуг в России;

- проанализировать зарубежный опыт организации страхового дела и возможности его применения в России.

В соответствии с поставленной целью и задачами структурно выпускная квалификационная работа состоит из введения, трёх глав, заключения и списка использованной литературы.

✅ Заключение

Существует целый ряд задач, от эффективного решения которых зависит состояние страховой системы страны в целом . Среди них: использование современных информационных систем , которые позволяли бы работать на федеральном уровне , переход на европейские стандарты управления и отчетности .

Развитие страхования в России в значительной мере обусловливается экономикой, психологией и идеологией общества. Любой риск конкретным человеком и организацией воспринимается как случайность , вероятность его наступления часто оценивается как большая , чем наступление . Для страны в целом ежегодное возникновение страховых случаев от чрезвычайных ситуаций , от вреда, причиненного здоровью граждан - это не случайность , а закономерность (годовые различия - лишь в размерах потерь).

Поэтому дальнейшее развитие страхования должно стать одним из приоритетных направлений социальной и финансовой политики государства.

Современное состояние российского страхования характеризуется ужесточением конкуренции , ограниченным предложением ассортиментного состава страховых продуктов , высокой территориальной концентрацией лидирующих страховых компаний в центральных регионах , имеющих развитые филиальные сети , жестко управляемые головными организациями , часто без учета специфики соответствующего регионального сегмента страхования.

Российское страхование уступает западному по масштабу , ассортименту и по качеству страховых продуктов . Если страховые компании США ежегодно аккумулируют в виде страховых платежей 8,7 % ВВП , то российские - всего лишь 2,3%. Спрос на страховые продукты зачастую носит фрагментарный характер , не достиг уровня возобновляемости и массовости. Уровень добровольного страхования значительно отстает от уровня обязательного . Потенциальным российским страхователям либо не пришло полное осознание необходимости страховых услуг , либо предлагаемые страховые продукты по ряду причин им недоступны.

Страхование является одной из важнейших составляющих финансовой безопасности страны . Без развитого страхования невозможно обеспечить поступательное социально -экономическое развитие государства, безопасное функционирование субъектов хозяйствования, повышение благосостояния населения , обеспечения безопасности различных сфер его жизнедеятельности.

Российское страхование оказалось в непростой ситуации : темпы прироста взносов сокращаются, убыточность растет , страховщики испытывают колоссальное давление и со стороны других финансовых рынков (волатильность фондового рынка, колебания курсов валют, отзывы лицензий и резкое торможение на банковском рынке). Сложная макроэкономическая ситуация и расширение санкций против России только добавляют неопределенность.

Негативное давление на объем страхования окажут: сокращение продаж автомобилей , сокращение темпов прироста кредитования , стагнация промышленности , сокращение масштабных государственных проектов . Усиление контроля за страховыми компаниями , ужесточение нормативных требований и отток инвесторов из страховой отрасли приведут к дальнейшему сокращению количества игроков на страховом рынке . По прогнозу в 2016 году процесс сокращения количества страховщиков на рынке ускорится.

Как показывает опыт зарубежных стран, необходимо постоянно отслеживать соответствие системы государственного регулирования изменяющимся параметрам страхования и своевременно изменять систему регулирования . Изменение системы должно, с одной стороны, способствовать расширению рынка страховых услуг, продвижению новых страховых продуктов, возможно, содействовать глобализации рынка финансовых услуг, с другой - противостоять появлению негативных тенденций рынка.

Таким образом, государство может и должно создать оптимальные условия для развития региональных страховых рынков, так как от этого зависит не только будущее российского страхования, но и состояние национальной экономики в целом .

Однако хотелось бы систематизировать прогнозы экспертов страхового рынка. Итак, негативное давление на объем рынка страхования окажут: сокращение продаж автомобилей, сокращение темпов прироста кредитования , стагнация промышленности , сокращение масштабных государственных проектов. Усиление контроля за страховыми компаниями, ужесточение нормативных требований и отток инвесторов из страховой отрасли приведут к дальнейшему сокращению количества игроков на страховом рынке . По прогнозу RAEX («Эксперт РА»), в 2016 году процесс сокращения количества страховщиков на рынке ускорится.

📕 Список литературы

🖼 Скриншоты