Тема: УЧЕТ И КОНТРОЛЬ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ НА ПРИМЕРЕ ООО "ДЕНТАЛВЕЙ"

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 8

1.1 Сущность учета расчетов с покупателями и заказчиками 8

1.2 Нормативно-правовая база, регулирующая учет расчетов с покупателями и заказчиками 13

1.3 Синтетический и аналитический учет по счетам расчетов с покупателями и заказчиками 15

Глава 2. УЧЕТ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ООО «ДЕНТАЛВЕЙ» 30

2.1 Организационно-экономическая характеристика ООО «ДенталВей» 30

2.2 Учет расчетов организации с покупателями и заказчиками 35

2.3 Контроль расчетов организации с покупателями и заказчиками 43

Глава 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УЧЕТА И КОНТРОЛЯ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ 47

3.1 Предложения по совершенствованию учета и контроля расчетов с покупателями и заказчиками 47

3.2 Оценка эффективности предложенных мер по совершенствованию учета и контроля расчетов с покупателями и заказчиками 55

ЗАКЛЮЧЕНИЕ 60

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 63

ПРИЛОЖЕНИЯ 66

📖 Введение

В условиях рыночной экономики риски неоплаты или несвоевременной оплаты счетов увеличиваются, что приводит к появлению дебиторской и кредиторской задолженностей. Часть этих задолженностей в процессе деятельности организации неизбежны и должны находиться и контролироваться в рамках допустимых значений.

Актуальность темы заключается в том, что своевременность, полнота, достоверность отражения расчетов является одним из оценочных показателей, определяющих качество работы организации и позволяющих оценить его финансовую устойчивость. Возникновение обязательств и их погашение представляют собой расчетные отношения.

Организация может быть как дебитором, так и кредитором. Грамотное построение и управление процессом учета и контроля расчетов имеет большое значение в успешной работе организации. Увеличение или снижение дебиторской задолженности приводят к изменению финансового положения компании. На основании этого необходимо проводить мониторинг и анализ состояния расчетов. Для проведения анализа используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация в компании бухгалтерского учета расчетных операций, которая требует полного и своевременного отражения хозяйственных операций по расчетам в учетных регистрах.

В данной работе объектом исследования является коммерческая организация ООО «ДенталВей», которое занимается оказанием услуг по лечению и протезированию зубов населению.

Предметом исследования являются расчеты с покупателями и заказчиками в организации ООО«ДенталВей». Так как контроль учета расчетов с покупателями и заказчиками неотрывно связан с учетом расчетов с поставщиками и заказчиками, то в данной дипломной работе будет затронут также учет расчетов и с поставщиками.

Цель исследования - оценка состояния бухгалтерского учёта расчетов с покупателями и заказчиками, разработка предложений по совершенствованию учета и контроля расчетных операций с контрагентами.

В соответствии с поставленной целью необходимо решить следующие задачи:

• изучить сущность учета расчетов с покупателями и заказчиками;

• исследовать документальное оформление, аналитический и синтетический учет расчетов с покупателями и заказчиками;

• Исследовать существующий в данной компании контроль за расчетами учета с покупателями и заказчиками;

• разработать рекомендации по совершенствованию учета и контроля расчетов организации с контрагентами.

Методологической и теоретической основой для написания выпускной квалификационной работы послужили: Федеральный Закон о бухгалтерском учете РФ; Положение по введению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации; учебные пособия по бухгалтерскому финансовому учету таких авторов как Астахов В.П., Кондраков Н.П., Керимов В.Э., Воронова Е.Ю., Кукукина И.Г., Зонова А.В.и др., статьи в профессиональной периодической печати по бухгалтерскому учету, а также данные учета и отчетности ООО «ДенталВей».

Источниками конкретной информации для проведения исследования являются данные бухгалтерского учета ООО «ДенталВей» за 2015 - 2016 гг.:

форма № 1 «Бухгалтерский баланс»;

форма № 2 «Отчет о финансовых результатах»;

данные аналитического и синтетического учета по счету 60 «Расчеты с поставщиками и подрядчиками»;

данные аналитического и синтетического учета по счету 62 «Расчеты с покупателями и заказчиками»;

счету 51 «Расчетный счет»;

первичные документы.

✅ Заключение

По мере изучения учета расчетов в ООО «ДенталВей», отраженных в данной работе, можно сделать вывод, что в анализируемом периоде сумма прибыли из года в год увеличивается. В 2016 году прибыль от продаж составила 94000 руб., что на 561000 руб. выше уровня 2015 года. Анализ данных за 2015-2016 гг. позволил выявить, что положение ООО «ДенталВей» постепенно стабилизируется. Из всего выше сказанного можно сделать вывод , что организация находится на данный момент в достаточно удовлетворительном финансово-экономическом положении.

Благодаря правильно организованной системе оплаты покупателями услуг (оказание услуг покупателям, только на условиях после полной оплаты), дебиторская и кредиторская задолженности у компании с покупателями и заказчиками на данный момент отсутствуют. Это является большим плюсом для финансовой стабильности организации.

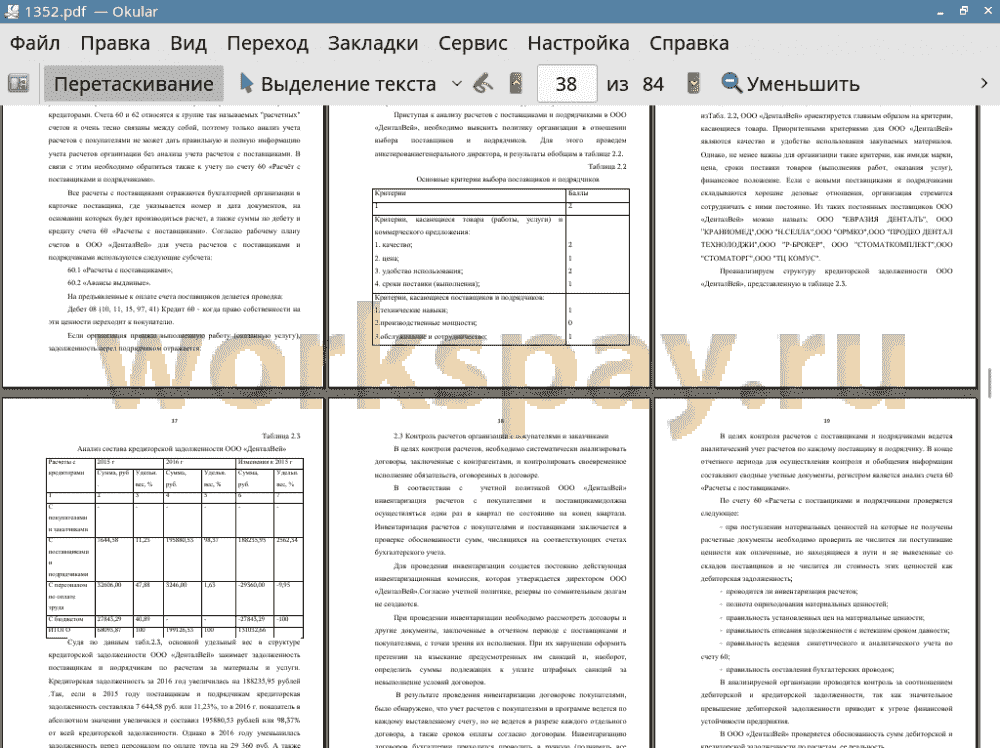

Дебиторская задолженность с поставщиками увеличилась на 2707476рублей, так в 2015 г. дебиторская задолженность составляла 4126637рублей, а в 2016 г. -6834113 рублей. Кредиторская задолженность с поставщиками возросла в 2016 г. по сравнению с 2015 г. на 188235 рублей и составила 195800 рублей.

Для успешного функционирования и получения прибыли руководству организации необходимо разрабатывать более рациональные программы развития своего производства.

В компании не в полной мере соблюдаются основные принципы ведения бухгалтерского учета в отношении расчетов с покупателями и поставщиками:

• аналитический учет с покупателями и заказчиками ведется в программе недостаточно развернуто;

• несвоевременное отражение хозяйственных операций по учету с поставщиками и подрядчиками;

• не проводится периодическая инвентаризация по расчетам с поставщиками и покупателями, комиссия не сформирована.

Первичный учет имеет ряд недостатков: не всегда заполняются обязательные реквизиты и не всегда соблюдается форма документов.

Для наиболее эффективного управления дебиторской и кредиторской задолженностями в ООО «ДенталВей», предложено ввести в штат работников должность бухгалтера по расчетам, который организует полный развернутый аналитический учет расчетов с покупателями и поставщиками, по каждому контрагенту отдельно, с указанием сроков и условий оплат по каждому договору.

Было выявлено большое количество недостающих первичных документов, вследствие чего происходит искажение реального состояния дебиторской и кредиторской задолженностей в программе учета расчетов. С целью решения этой проблемы, было рекомендовано внедрить в компании электронный документооборот. Что поможет оперативно получать документы от контрагентов и избегать неверного отражения в учете операций по расчетам с ними.

Для совершенствования контроля обязательным является периодическая инвентаризация расчетов с покупателями и поставщиками. Руководству ООО «ДенталВей» необходимо сформировать инвентаризационную комиссию.

Необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию.

Четкая организация расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости и своевременного поступления денежных средств в компанию.

Для увеличения количества дебиторов и как следствие роста прибыли компании, ООО «ДенталВей» было предложено введение в компании таких мероприятий, как рассрочка для постоянных клиентов и скидки в размере 5% на первое посещение для новых клиентов. Это поможет увеличить приток новых клиентов в клинику, а также поднять объем потребляемых услуг.

В целом учет расчетов с покупателями и заказчиками поставлен достаточно четко и эффективно, состояние расчетов характеризуется как положительное, соблюдается законность совершаемых операций и операции своевременно отражаются на соответствующих счетах бухгалтерского учета.

В бухгалтерском учете нужно не только правильно организовать учет расчетов с покупателями и заказчиками, но и обеспечить контроль за расчетными операциями, так как одно из условий успешной деятельности компании - это контроль состояния долговых обязательств. Что особенно важно для коммерческих организаций.

Применение данных рекомендаций, позволит компании ООО «ДенталВей» более рационально использовать трудовые ресурсы, повысить производительность труда и максимально усовершенствовать действующую систему учета и контроля расчетов с контрагентами.

📕 Список литературы

🖼 Скриншоты