Тема: АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ И РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ЕГО ДЕЯТЕЛЬНОСТИ (НА ПРИМЕРЕ ПАО «НК «РОСНЕФТЬ»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 7

1.1. Цели и задачи финансового анализа 7

1.2. Показатели финансового состояния предприятия 9

Глава 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ПАО «НК «РОСНЕФТЬ» 25

2.1. Экономическая характеристика ПАО «НК «Роснефть» 25

2.2. Анализ актива и пассива бухгалтерского баланса 30

2.3. Анализ ликвидности и платежеспособности предприятия 34

2.4. Анализ финансовой устойчивости ПАО «НК «Роснефть» 40

2.5. Анализ финансовых результатов ПАО «НК «Роснефть» 43

Глава 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОГО СОСТОЯНИЯ ПАО «НК «РОСНЕФТЬ» 48

3.1. Резервы повышения финансовой устойчивости 48

3.2. Управление дебиторской задолженностью 49

ЗАКЛЮЧЕНИЕ 54

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 57

ПРИЛОЖЕНИЯ 61

📖 Введение

Для функционирования организации в современных рыночных условиях, усиления позиции производителя на рынке товаров, достижения приемлемого объема продаж, прибыли и доходности (рентабельности) активов, увеличения собственного капитала и сохранения платежеспособности и ликвидности баланса, необходимо проведение им финансовой политики, направленной на решение наиболее острых текущих финансовых проблем, позволяющей улучшить финансовое состояние предприятия и повысить его финансовую устойчивость.

Особенность формирования цивилизованных рыночных отношений заключается в усилении влияния таких факторов, как жесткая конкурентная борьба, технологические изменения, компьютеризация обработки экономической информации, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют. В итоге перед менеджерами предприятия встает большое количество вопросов:

- Стратегия и тактика современного предприятия в рыночных условиях;

- Методы рациональной организации финансовой деятельности предприятия для его последующего "процветания";

- Способы увеличения эффективности управления финансовыми ресурсами;

- Способы определения показателей хозяйственной деятельности, которые будут обеспечивать устойчивое финансовое состояние организации.

На подобные вопросы может дать ответ объективный финансовый анализ, позволяющий наиболее рационально распределить материальные, трудовые и финансовые ресурсы. Известно, что любые ресурсы ограничены, и добиться максимального эффекта можно не только за счет регулирования их объема, но и путем оптимального соотношения разных ресурсов. Из всех видов ресурсов финансовые имеют первостепенное значение, в связи с тем, что это единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временем в любой другой вид ресурсов.

Целью представленной выпускной квалификационной работы является разработка мероприятий по улучшению финансового состояния предприятия. Из цели выпускной квалификационной работы вытекают следующие задачи:

• изучение роли и места финансового анализа в современной финансовой политике предприятия;

• содержательная характеристика финансового состояния предприятия с использованием финансово-экономической литературы;

• выполнение комплексного анализа финансовой деятельности предприятия на основе официальной финансовой отчетности ПАО «НК «Роснефть»;

• разработка мероприятий по улучшению финансового состояния ПАО «НК «Роснефть».

Актуальность выбранной темы заключается в существенной значимости предмета исследования для финансовой системы предприятия и её стабильного функционирования.

Объект исследования выпускной квалификационной работы - предприятие ПАО «НК «Роснефть». Форма собственности компании - смешанная российская собственность с долей федеральной собственности. Вид деятельности - добыча сырой нефти и нефтяного (попутного) газа.

Предметом исследования является финансово-хозяйственная деятельность ПАО «НК «Роснефть».

Предмет анализа - финансовые процессы предприятия и конечные производственно - хозяйственные результаты его деятельности.

Информационной базой выпускной квалификационной работы является бухгалтерская и финансовая отчетность ПАО «НК «Роснефть» за 2014-2015 годы.

✅ Заключение

В работе были изучены теоретические основы финансового анализа, рассмотрена методика анализа, которая включает в себя анализ финансовой устойчивости и платежеспособности, деловой активности и рентабельности предприятия.

Объектом анализа в дипломной работе являлось предприятие ПАО «НК «Роснефть».

В работе проанализированы основные экономические показатели деятельности организации, в результате чего было выявлено, что объёмы реализации продукции предприятия в 2015 году по отношению к данным 2014 года сократились при возрастании выручки от продаж, что свидетельствует о повышении цен на продукцию.

Анализ финансовых результатов показал, что в 2015 году ПАО «НК «Роснефть» не добилось весомых финансовых результатов в хозяйственной деятельности по сравнению с 2014 годом.

Балансовая прибыль ПАО «НК «Роснефть» уменьшилась на 66% и составила 173284786 млн руб. Это связано с уменьшением прибыли от продаж на 39085002 млн руб. или на 25%.

Активы (валюта баланса), напротив, повысились на 21% и составили 9449874 264 тысяч рублей. При анализе активов баланса было выявлено, что размер дебиторской задолженности (2 025 601 916 тыс. руб.) больше размера кредиторской задолженности (1 416 028 642 тыс. руб.), почти в 1,5 раза, что говорит о неэффективном управлении расчетами.

Выручка от продаж сократилась по сравнению с предыдущим периодом на 11% и составила 3831094945 тыс. руб.. Прибыль от продаж также уменьшилась на 25% и составила 116800058 тыс. руб.

При анализе финансовой независимости компании были рассчитаны коэффициент соотношения заемного и собственного капитала равный 5,58, коэффициент маневренности равный -2,65. Что показывает финансовую зависимость компании от привлеченных средств, а также то, что средства вложены в медленно реализуемые активы (основные средства), а оборотный капитал формировался за счет заемных средств.

Уровень рентабельности компании по сравнению с предыдущим годом - негативный. Рентабельность активов составляет 2,8%, рентабельность собственного капитала - 17,22%, рентабельность продаж - 6,25%. Снижение за отчётный период произошло больше чем в 2 раза по всем трем показателям.

Таким образом, можно сделать вывод об неэффективном использовании собственного капитала в анализируемом 2015 году и об уменьшении величины чистой прибыли, приходящейся на 1 рубль собственного капитала организации, а также о снижении уровня прибыльности продаж на предприятии.

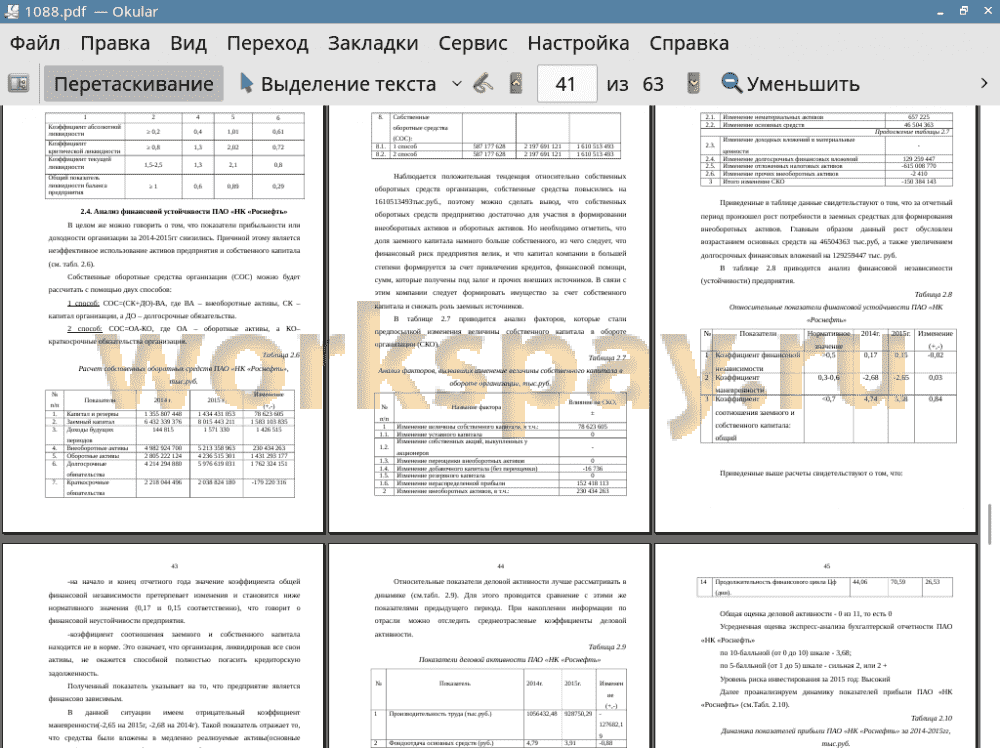

Что касается собственных оборотных средств организации, то наблюдается положительная тенденция: собственный капитал повысился на 1610513493 тыс.руб. и составил 2197691121тыс. рублей, и в связи с этим можно прийти к заключению, что собственных оборотных средств достаточно Компании для участия в формировании внеоборотных активов и оборотных активов. Но необходимо отметить, что доля заемного капитала намного больше собственного, из чего следует, что финансовый риск предприятия велик, и что капитал компании в большей степени формируется за счет привлечения кредитов, финансовой помощи, сумм, которые получены под залог и прочих внешних источников. В связи с этим компании следует формировать имущество за счет собственного капитала и снижать роль заемных источников.

В третьей главе выпускной работы был предложен ряд мероприятий в целях снижения дебиторской задолженности:

1. контроль над соблюдением сроков дебиторской задолженности;

2. своевременное начисление резерва;

3. контроль условий договоров;

4. сокращение дебиторской задолженности путем форфейтинговых сделок.

Реализация предложенных мероприятий по сокращению дебиторской задолженности путем форфейтинговые сделки позволит уменьшить период оборачиваемости дебиторской задолженности и увеличить прибыль.

📕 Список литературы

🖼 Скриншоты