Тема: УПРАВЛЕНИЕ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ (НА ПРИМЕРЕ ООО «ПОКРОВСКАЯ ШВЕЙНАЯ ФАБРИКА «ИСКРА»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ 8

1.1. Себестоимость продукции: понятие и структура 8

1.2. Цели и задачи управления себестоимостью продукции 12

1.3. Экономические показатели эффективности управления себестоимостью продукции 19

ГЛАВА 2. АНАЛИЗ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ООО «ПОКРОВСКАЯ ШВЕЙНАЯ ФАБРИКА «ИСКРА» 28

2.1. Организационно-экономическая характеристика ООО «Покровская швейная фабрика «Искра» 28

2.2. Анализ структуры и динамики себестоимости продукции ООО «Покровская швейная фабрика «Искра» 32

2.3 Оценка эффективности управления себестоимостью продукции ООО «Покровская швейная фабрика «Искра» 45

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ СЕБЕСТОИМОСТЬЮ ПРОДУКЦИИ ООО «ПОКРОВСКАЯ ШВЕЙНАЯ ФАБРИКА «ИСКРА» 50

3.1. Мероприятия по совершенствованию управления себестоимостью продукции ООО «Покровская швейная фабрика «Искра» 50

3.2. Экономический эффект от предложенных мероприятий 63

ЗАКЛЮЧЕНИЕ 70

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 72

ПРИЛОЖЕНИЕ отсутствует

📖 Введение

Себестоимость является одной из составных частей хозяйственной деятельности и соответственно одним из важнейших элементов экономического объекта. Анализ и снижение себестоимости, являясь одной из основных функций управления, входит в компетенцию руководителя. Поэтому определенная недооценка затрат со стороны руководства приводит к снижению эффективности системы управления себестоимостью в целом. Характер этих задач свидетельствует о большой практической значимости анализа себестоимости услуг в хозяйственной деятельности предприятия

Снижение себестоимости продукции является необходимым и важным условием прибыльности предприятия. Выявление резервов снижения себестоимости должно опираться на изучение технологического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей. С ростом объема выпуска продукции прибыль предприятия увеличивается не только за счет снижения себестоимости, но и вследствие увеличения количества выпускаемой продукции. Таким образом, чем больше объем производства, тем при прочих равных условиях больше сумма получаемой предприятием прибыли.

Цель работы состоит в комплексном изучении себестоимости продукции как эффективного инструмента увеличения доходов организации.

Для решения выдвинутой цели был определен ряд задач:

• представить теоретические основы управления себестоимостью продукции;

• рассмотреть способы и модели управления себестоимостью, как фактора косвенного влияния на повышение эффективности деятельности и привлекательности организации;

• дать оценку финансово-экономического положения организации с выявлением резервов управления себестоимостью продукции;

• разработать основные направления сокращения себестоимости продукции для повышения эффективности деятельности организации.

Объектом исследования выступает финансово-хозяйственная деятельность ООО «Покровская швейная фабрика «Искра».

Предмет исследования - себестоимость продукции, ее оценка и влияние на производственные и финансовые результаты деятельности фабрики.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых, которые создали базовую основу исследований затрат, себестоимости продукции (Баканов М.И., Маркин Ю.П., Ендовицкий Д.А., Ефимова О.В., Аникина А.В., Шеремет А.Д, Хазанович Э.С. и другие). Существенный вклад в исследование многостороннего воздействия себестоимости на экономику, раскрытию универсальной ценности себестоимости внесли такие ученые как: Богданова А.А., Васильева Н.М., Войтоловский Н. В., Горемыкина В.А., Джуха В.М., Кабатовой Е.В., Лукасевич Г. Д., Хазанович Э.С. и другие ученые.

Работы вышеуказанных ученых дали возможность исследовать важнейшие проблемы, которые обусловлены формирования себестоимости продукции, а также определить, что такой аспект проблемы, как взаимосвязь себестоимости и дохода компании при модернизации и активизации деятельности организации, нуждается в дальнейшей исследовании.

Методической базой исследования послужили методы финансового анализа: методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; методы экономического анализа эффективности использования основных производственных фондов предприятия.

Структурное построение выпускной квалификационной работы. Работа состоит из введения, трёх глав, заключения, списка использованной литературы и приложений.

✅ Заключение

В данной выпускной квалификационной работы автором проведен анализ себестоимости продукции на базе данных ООО «Искра».

В процессе анализа было установлено:

Выручка от реализации в 2015 году снизилась на 11,13%. Величина себестоимости снизилась на 20,10%, темпы снижения выручки от реализации продукции, ниже темпов снижения себестоимости реализованной продукции в 2014-2015 г.

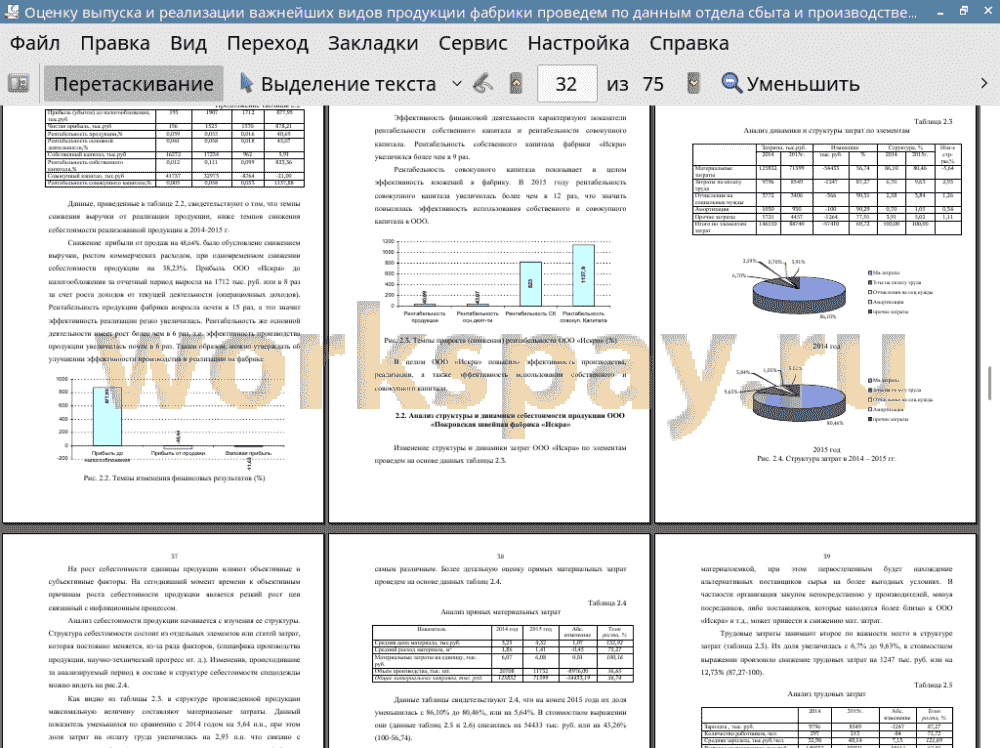

В структуре произведенной продукции максимальную величину составляют материальные затраты. Данный показатель уменьшился по сравнению с 2014 годом на 5,64 п.п., при этом доля затрат на оплату труда увеличилась на 2,93 п.п. что связано с индексацией заработной платы, которую проводит руководство фабрики, заботясь о рабочем коллективе. Эта статья повлекла за собой увеличение отчисления на социальные нужды (это страховые взносы в пенсионный фонд и др.). Увеличение прочих затрат связано с ростом коммерческих расходов, которые были необходимы для повышения объемов реализации, налаживания связей с потенциальными поставщиками и потребителями.

Анализ затрат по элементам позволяет говорить, что основными направлениями снижения затрат на предприятии является:

• уменьшение расхода материалов;

• улучшение работы с поставщиками сырья;

• улучшение организации труда на предприятии;

• повышение качества межхозяйственных связей предприятия.

Исходя из анализа затрат на рубль продукции можно сделать вывод, что для снижения затрат на рубль продукции необходимо:

• уменьшать переменные затраты на единицу продукции;

• уменьшать постоянные затраты.

• находить новых поставщиков, с более лояльными ценами.

К резервам уменьшения величины себестоимости и снижению расходов ООО «Искра» относятся мероприятия направленные на улучшение производственного процесса:

A) автоматизация бизнес-процессов фабрики, а именно процесс модернизация оборудования.

Б) налаживание прямых взаимовыгодных отношений с поставщиками

B) снижение расходов через использование аутсорсинга.

Реальная отдача от автоматизации бизнес-процессов фабрики ООО «Искра» складывается из следующего:

• существенное уменьшение расходов на материально-техническое снабжение. Данный факт обусловлен более точным и детальным планированием и прогнозированием нужд в ТМЦ, увеличения скорости оборачиваемости МЗ, значительного снижения неликвидных остатков на складах завода.

• уменьшение себестоимости выпускаемой продукции, которое возможно через построение наиболее эффективной управленческой структуры, которое подразумевает децентрализацию, избежание дублирования исполняемых функций сотрудниками, применение способов анализа бизнес- процессов и управленческой бухгалтерии;

• снижение затрат административно-управленческого характера, которое выражено в уменьшении прямых расходов на формирование, согласование и оформление внутризаводского бумажного документооборота;

• повышение эффективности взаимодействия с покупателями и потребителями продукции завода, снижение задолженности дебиторов. Четкое соблюдение графиков отгрузки, из-за использования в работе средств автоматизации бизнес-процессов, даст возможность снизить продолжительность нахождения продукции завода в режиме «ожидания», что непосредственно сокращает задержку отгрузки продукции с завода, происходит увеличение поставок «точно в срок»;

• глобальный контроль, на уровне всех структур завода, траты финансовых ресурсов.

• Совершенствование элементов экономического планирования. Посредством осуществления автоматизации процесса взаимозачетов и взаиморасчетов, налаживание контроля за надлежащим выполнением всеми структурами и сотрудниками финансовых планов, осуществление грамотного планирования и исполнения внутризаводского бюджета;

• оптимизация системы налогообложения, через налаживание единого налогового планирования, снижение времени закрытия периода, для сведения к минимуму выплат по налогам.

Произведенные расчеты показали, что основные экономические показатели в проектируемом варианте по сравнению с базовым возросли. При условии, что фабрика обеспечивает объем продаж равный объему продаж в 2015 году, объем выручки от реализации продукции увеличится на 0,71% или на 666,84 т.руб. только за счет своевременного выполнения заказов, т.е. это потерянные заказы фабрики в 2015 году.

Себестоимость продукции существенно уменьшилась за счет уменьшения затрат на ТМЦ на сумму 53621,8 т.руб. (ввиду модернизации оборудования), снижения количества производственных рабочих на 320,3 т. руб., использования аутсорсинга, а также улучшения работы с поставщиками ТМЦ. Общая сумма снижения затрат составила - 39686,9 руб.

Прибыль фабрики от реализации продукции проектируемом по сравнению с базовым вариантом увеличилась на 40353,74 т.руб. или более чем в 8 раз. Фактором роста прибыли в проектируемом году является снижение себестоимости продукции. Рентабельность продаж в проектируемом варианте увеличилась почти в 2 раза (1,82). За счет снижения себестоимости увеличилась рентабельность продукции в 8 раз.

Производительность труда на предприятии возросла на 12,9%

Таким образом, проведенные расчеты позволяют говорить об эффективности предложенных мероприятий и целесообразности их внедрения в ООО «Искра».

📕 Список литературы

🖼 Скриншоты