Тема: УЧЕТ И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (НА ПРИМЕРЕ ООО «РЕМТЕХПРОКАТ»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

ВВЕДЕНИЕ 5

ГЛАВА 1. МЕТОДИЧЕСКИЕ АСПЕКТЫ УЧЕТА И АНАЛИЗА ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ 8

1.1. Понятие и нормативно-правовое регулирование учета основных средств 8

1.2. Классификация и оценка объектов основных средств 13

1.3. Раскрытие информации об объектах основных средств в бухгалтерской отчетности организации 22

1.4. Задачи и методика анализа эффективности использования основных средств 27

ГЛАВА 2. БУХГАЛТЕРСКИЙ УЧЕТ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ООО «РЕМТЕХПРОКАТ» 31

2.1. Организационно-экономическая характеристика предприятия 31

2.2. Учетная политика ООО «Ремтехпрокат» в области учета основных средств 36

2.3. Документальное оформление движения основных средств на предприятии 41

2.4. Синтетический и аналитический учет основных средств в ООО «Ремтехпрокат» 44

ГЛАВА 3. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ В ООО «РЕМТЕХПРОКАТ» 64

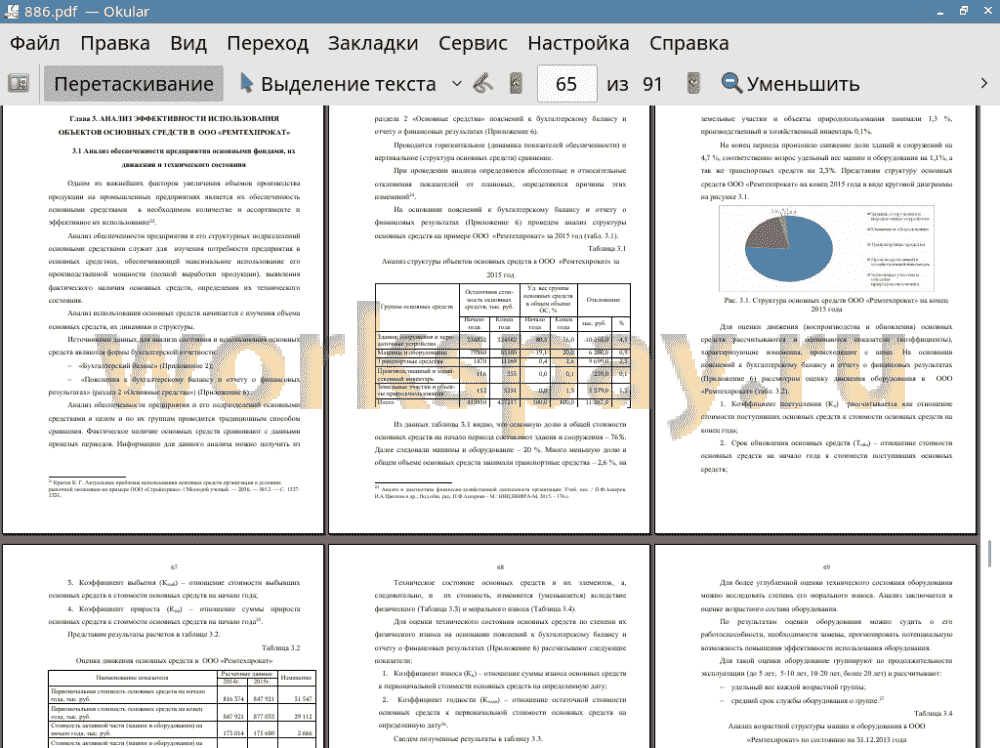

3.1 Анализ обеспеченности предприятия основными фондами, их движения и технического состояния 64

3.2. Анализ эффективности использования объектов основных средств 72

3.3. Рекомендации по результатам проведенного анализа объектов основных средств в ООО «Ремтехпрокат» 75

ЗАКЛЮЧЕНИЕ 85

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ 87

ПРИЛОЖЕНИЯ отсутствуют

📖 Введение

Актуальность выбранной темы обусловлена тем, что одним из важнейших факторов повышения эффективности производства на производственных предприятиях является обеспеченность их основными производственными фондами в необходимом количестве и более полное их использование. В условиях быстрого технического прогресса происходит постоянное совершенствование техники, создаются новые, более высокопроизводительные виды механизмов и аппаратов, заменяющих старую технику. Срок использования основных средств в производственном процессе приобретает все большее значение, как с точки зрения технического прогресса, так и с точки зрения более правильного высокоэффективного использования тех капитальных вложений, которые затрачиваются на создание новых основных средств.

Актуальность исследуемой темы обусловлена еще и тем фактом, что анализ состояния и использования основных средств имеет ключевое значение в оценке финансово-хозяйственной деятельности организации. Эффективность использования основных средств оказывает влияние одновременно на объем производства и продаж, производительность и трудоемкость производства, себестоимость единицы продукции, чистую прибыль, рентабельность деятельности, деловую активность и финансовую устойчивость предприятия.

При написании выпускной квалификационной работы методологической основой явилась нормативная, законодательная база, а также специальная, периодическая литература по вопросам учета и анализа использования основных средств.

Проблемам учета и анализа использования основных средств посвящены работы таких ученых-экономистов как Кондракова Н.П., Подольского В.И, Гарифулиной А.А., Пастушковой В.В., Перевозчиковой Е.К., Сигидова Ю.И. и др.

Целью данной выпускной квалификационной работы явилось исследование организации учета и анализа операций по наличию и движению основных средств с целью повышения эффективности их использования на примере ООО «Ремтехпрокат».

Предметом исследования являются хозяйственные операции по учету и анализу основных средств.

Объектом исследования является производственно-хозяйственная деятельность ООО «Ремтехпрокат».

Для достижения поставленной цели были сформулированы следующие задачи:

• исследовать методические основы учета и анализа основных средств;

• рассмотреть классификацию ОС;

• в зависимости от порядка поступления в организацию основных средств рассмотреть правила их оценки и учета;

• рассмотреть действующую практику бухгалтерского учета основных средств в ООО «Ремтехпрокат» т.е. проанализировать документальное оформление поступления, выбытия ОС, начисления амортизации, проведения переоценки ОС и ремонта;

• выполнить анализ эффективности использования основных средств в ООО «Ремтехпрокат»;

• подготовить и обосновать предложения по повышению эффективности использования основных средств на исследуемом предприятии.

В качестве информационной базы при написании ВКР выступили законодательные и нормативные акты, материалы периодических изданий, научной и учебной литературы, а также данные бухгалтерского учета ООО «Ремтехпрокат».

Структура работы определена задачами исследования. Она состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

Введение раскрывает актуальность изучаемого вопроса, цель, методы исследования, структуру данной работы.

В первой главе «Методические аспекты учета и анализа объектов основных средств» дано понятие основных средств, рассмотрена их классификация, описаны основные правила бухгалтерского учета основных средств, раскрыты задачи и методика анализа их использования.

Во второй главе «Бухгалтерский учет объектов основных средств ООО «Ремтехпрокат» дана краткая характеристика деятельности предприятия, исходя из принятой учетной политики исследуемого предприятия, рассмотрена организация бухгалтерского учета основных средств.

В третьей главе «Анализ эффективности использования объектов основных средств в ООО «Ремтехпрокат» выполнен анализ структуры, состояния и движения ОС, дана оценка эффективности использования ОС на предприятии, разработаны рекомендации по повышению эффективности использовании основных средств на предприятии.

✅ Заключение

Вопросы учета и анализа объектов основных средств были исследованы на примере ООО «Ремтехпрокат», основным видом деятельности которого являются услуги по ремонту сельскохозяйственной техники, а также производство деталей и запасных частей для сельскохозяйственной техники.

В результате проведенного исследования можно сделать вывод о том, что учет основных средств на предприятии в целом поставлен в соответствии с нормами законодательства по бухгалтерскому учету. Своевременно и достоверно производится документальное оформление и отражение операций по движению основных средств. На предприятии определены приказом руководителя материально-ответственные лица.

В отчетном периоде на исследуемом предприятии увеличилась себестоимость реализованной продукции на 0,58%, но при этом наблюдается рост выручки от продаж на 13%. Так же следует отметить рост значительный рост чистой прибыли в отчетном периоде в 1,37 раза.

Увеличение среднегодовой стоимости основных средств говорит о проведении предприятием мероприятий в области технической вооруженности, об увеличении производственной мощности и улучшении условий труда.

Синтетический учет основных средств ведется на счете 01 «Основные средства. Учет затрат на приобретение основных средств ведется на счете 08 «Вложения во внеоборотные активы». Учет амортизации основных средств ведется на счете 02 «Амортизация основных средств».Амортизация на исследуемом предприятии начисляется линейным способом, как для целей бухгалтерского учета, так и для целей налогового учета.

По данным учета и отчетности ООО «Ремтехпрокат» проведен анализ эффективности использования основных средств, который показал, что объекты основных средств на предприятии используются эффективно. Степень обновления основных средств на предприятии в отчетном периоде увеличивается, но в небольшой степени. Положительным фактом является увеличение выхода продукции на 1 рубль основных средств. Это подтверждает интенсивность использования нового автоматизированного оборудования - производственной линии для сборки подшипников.

Исходя из этого можно сказать о повышении уровня эффективности использования объектов основных средств на предприятии.

В связи с ростом фондоотдачи, соответственно снизился показатель фондоемкости. Для более эффективного использования объектов основных средств предприятию предложено привлечение дополнительных инвестиций для обновления основных средств, технического вооружения и перевооружения действующих производственных мощностей, внедрения конкурентоспособной техники, с помощью лизинга.

В результате предложенных мероприятий, а именно автоматизации основного производства по изготовлению запасных деталей для сельскохозяйственной техники, в связи с обновлением основных средств с помощью лизинга, приобретения пруткового токарного автомата предприятие может увеличить объем производимой продукции на 2 тысячи тонн и получить прибыль от продажи деталей. Следует отметить, что автоматизированное оборудование отличается большей производительностью и сокращением штата работников, что в свою очередь повлечет экономию фонда оплаты труда.

📕 Список литературы

🖼 Скриншоты