Тема: УЧЕТ И АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ (НА ПРИМЕРЕ ООО «МЕРИДИАН»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1. Теоретические основы учета и аудита товарных операций 8

1.1 Товарные операции: сущность, цель и задачи бухгалтерского учета 8

1.2 Нормативно - правовая база бухгалтерского учета и аудита товарных операций 12

1.3 Бухгалтерский учет товарных операций 16

2. Учет товарных операций в ООО «Меридиан» 28

2.1 Характеристика предприятия 28

2.2 Учет поступления и хранения товаров на предприятии 32

2.3 Учет реализации товаров на предприятии 38

2.4 Инвентаризация товаров на предприятии 42

3. Аудит товарных операций в ООО «Меридиан» 48

3.1 Цели, задачи аудиторской проверки и общие сведения об аудиторе 48

3.2 Этапы, программа и методика аудита товарных операций 49

3.3 Результаты аудита товарных операций 55

Заключение 61

Список использованных источников 65

Приложения 69

📖 Введение

Согласно современной экономической теории, рынок - это совокупность конкретных экономических отношений и связей между покупателями и продавцами, а также торговыми посредниками по поводу движения товаров и денег. В более узком понятии, рынок - это сфера товарного обращения, обмена денег на товары и товары на деньги.

В деятельности торговой компании ежедневно происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, погрузка, разгрузка, приемка, уценка, списание, хранение, продажа и др. Приобретение и продажа товаров тесно связано с движением денежных потоков организации, образованием и погашением задолженностей продавцов и покупателей, которое относится к хозяйственным операциям.

В торговле выполняется ряд функций:

• доведение предметов потребления до потребителей. Выполняя данную функцию, торговля организует пространственное перемещение товаров от производителей к потребителям (транспортировка, хранение);

• поддержание баланса между предложением и спросом с одновременным активным воздействием на производство в части объема и ассортимента выпускаемой продукции;

• сокращение издержек обращения в сфере потребления (затрат покупателей на приобретение товаров);

• создание рабочих мест для лиц, занятых в торговом процессе. Эта функция напрямую влияет на решение проблемы занятости населения.

Различаются следующие виды торговли:

• оптовая - реализация товаров крупными партиями, что предполагает их дальнейшую перепродажу или переработку. Товары в результате оптового оборота в конечное потребление не поступают;

• розничная - торговля и оказание услуг покупателям для личного, домашнего использования, не связанно с предпринимательской деятельностью.

Различием между розничной торговлей и оптовой, является конечная цель использования приобретенного покупателем товара.

В основе хозяйственной деятельности торгового предприятия лежат процессы приобретения, хранения и реализации товаров, которые можно охарактеризовать как товарные операции. Розничная торговля является важнейшей отраслью хозяйственной деятельности, так как занята реализацией товаров конечному потребителю, что является завершающим звеном движения товара в сфере обращения.

Даная тема исследования интересна тем, что на современном этапе усиливается конкуренция и увеличивается поток товаров. Особую значимость приобретает полнота, своевременность, достоверность отражения расчетов по товарным операциям в бухгалтерском учете, которые являются оценочными показателями, определяющими качество работы фирмы.

Тема данной работы актуальна, так как основным видом деятельности ООО «Меридиан» является розничная торговля. Исходя из этого, возникла необходимость изучения товарных операций, как совокупности действий, связанных с приобретением товаров и их дальнейшей перепродажей по более высокой цене.

Известно, что основным отличием торговых операций от процесса производства является осуществление самого производства, но любой товар, прошедший стадию производства, попадает к потребителю через торговую сеть. Поэтому значение торговли велико, так как она является последней стадией товарооборота.

Целью выпускной квалификационной работы является изучение бухгалтерского учета и аудита товарных операций на торговом предприятии на примере ООО «Меридиан» и разработка рекомендаций по результатам аудита. Для достижения данной цели поставлены следующие задачи:

• изучить теоретические основы организации бухгалтерского учета и аудита товарных операций в розничной торговле;

• рассмотреть организацию бухгалтерского учета товарных операций в ООО «Меридиан»;

• ознакомиться с порядком проведения аудита товарных операций на предприятии розничной торговли и разработать рекомендации по совершенствованию учета.

Объектом исследования является Общество с ограниченной ответственностью «Меридиан». Согласно Уставу общества, организация вправе осуществлять следующие виды деятельности:

• розничная торговля книгами, журналами, газетами, писчебумажными и канцелярскими товарами;

• различная розничная торговля вне магазинов;

• исследование конъюнктуры рынка и выявление общественного мнения;

• внешнеэкономическая деятельность;

• предоставление различных услуг;

• розничная торговля техническими носителями информации (с записями и без записей).

✅ Заключение

Прочие доходы увеличились на 19273 тыс. руб. или 35%. Также наблюдается увеличение прочих расходов на 3319 тыс. руб. или 9,9 %. Выросла прибыль до налогообложения на 4,7 % или 111 тыс. руб.

Рентабельность продаж рассчитывается как отношение чистой прибыли к выручке. В 2014 году рентабельность продаж составила 0,08 %, а в 2015 году она составила 0,16 %. Исходя из полученных данных, можно сделать вывод, что наблюдается положительный рост основных экономических показателей предприятия.

Бухгалтерский учет товарных операций в ООО «Меридиан» ведется в соответствии с законодательными актами, нормативно-методическими документами и инструктивными материалами. На предприятии утверждена и действует учетная политика, в соответствии с Положением по бухгалтерскому учету «Учетная политика организаций» (ПБУ 1/2008), в которой раскрыты особенности учета товаров и ведения налогового учета, порядок проведения инвентаризации активов и обязательств организации, методы оценки активов и обязательств, правила документооборота и технология обработки учётной информации, порядок контроля за хозяйственными операциями. Предприятие ведет свою деятельность в соответствии с разработанным планом счетов, использует типовые формы первичных документов.

Учет товарных операций в ООО «Меридиан» ведется с помощью программы «1С: Предприятие 8.2». Также используется специально разработанная программа «Books», которая позволяет получить различные регистры учета. На их основании в конце отчетного периода составляются отчеты, которые предоставляются в Инспекцию федеральной налоговой службы, банки и другие учреждения, если в этом возникнет необходимость.

ООО «Меридиан» при учете товаров использует следующие счета: счет 19 «Налог на добавленную стоимость», счет 41 «Товары» субсчет 2 «Товары в розничной торговле», счет 42 «Торговая наценка», счет 44 «Расходы на продажу», счет 51 «Расчетные счета», счет 60 «Расчеты с поставщиками и подрядчиками», счет 62 «Расчеты с покупателями и заказчиками», счет 90 «Продажи» субсчет 1 «Выручка», субсчет 2 «Себестоимость продаж», субсчет 3 «НДС», субсчет 9 «Прибыль/убыток от продаж», счет 99 «Прибыли и убытки».

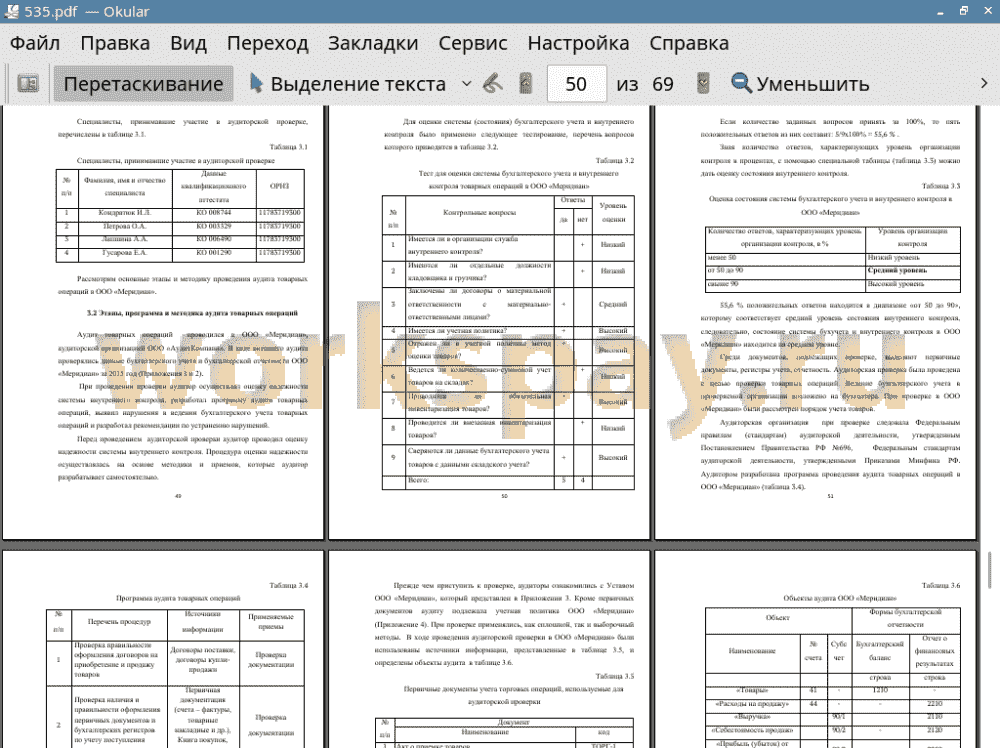

На исследуемом предприятии проводилась аудиторская проверка товарных операций. Аудит проводился на основе данных бухгалтерского учета и бухгалтерской отчетности ООО «Меридиан». Результаты аудиторской проверки позволяют сделать вывод, что учет ведется в соответствии с Планом счетов и другими нормативными документами, регулирующими ведение бухгалтерского учета в торговых организациях, существенных ошибок в учете не обнаружено. Несмотря на наличие учетной политики, в которой грамотно раскрыты вопросы, касающиеся учета товаров, в основном надлежащее документальное оформление товарных операций, при проведении инвентаризации и в системе внутреннего контроля выявлены недостатки.

Документация в основном в ООО «Меридиан» ведется согласно требованиям законодательных и нормативных актов, что является основанием для формирования полной и достоверной информации о показателях, характеризующих движение товаров.

Однако в ходе проведения аудиторской проверки были выявлены следующие ошибки:

• Отсутствуют заявленные к применению в учетной политике организации унифицированные формы, используемые при приемке товаров, а именно, «Акт о приемке товаров» (форма № ТОРГ - 1), не составляются отчеты материально-ответственными лицами;

• На предприятии не все счета-фактуры регистрируются в журнале учета полученных и выставленных счетов-фактур;

• Не всегда своевременно регистрируются доверенности в журнале регистрации доверенностей;

• В книге продаж зарегистрирован счет - фактура №09457 от 30 января 2015 г. ПАО «Нева», на сумму, отличную от величины, отраженной в счете - фактуре;

• В ООО «Меридиан» инвентаризация товаров проводится только перед составлением годовой бухгалтерской отчетности, при этом выявлены нарушения порядка ее документального оформления: не ведется журнал регистрации приказов на проведение инвентаризации товаров; не формируется «Акт о контрольной проверке правильности проведения инвентаризации ценностей (Форма № ИНВ-24)»;

• В отдельных товарных накладных и счетах-фактурах указаны не все реквизиты.

Для устранения выявленных ошибок в ООО «Меридиан» следует:

• Составлять акты о приемке товаров (Форма № ТОРГ-1);

• Проводить инвентаризацию товаров не менее двух раз в год;

• Привести в порядок документальное оформление инвентаризации (приказ на проведение инвентаризации товаров и приказ о составе инвентаризационной комиссии зарегистрировать в журнале регистрации приказов ООО «Меридиан»);

• Составлять отчеты материально-ответственных лиц, Акт о контрольной проверке правильности проведения инвентаризации ценностей (Форма № ИНВ - 24);

• Усилить контроль за ведением журнала учета полученных и выставленных счетов-фактур;

• В первичных документах по учету товарных операций заполнять все необходимые реквизиты;

• Т.к. книга продаж формируется автоматически, внести соответствующие изменения в программу с целью исключения расхождений между книгой продаж и регистрируемыми в ней счетами - фактурами;

• Отслеживать правильность заполнения журнала регистрации доверенностей;

• Вести реестр цен реализации по каждой группе товаров на каждое поступление товарной продукции с целью контроля размера торговой надбавки;

• В целях обеспечения сохранности товаров, пресечения возможных злоупотреблений со стороны материально-ответственных лиц проводить внезапные инвентаризации в межинвентаризационный период.

Разработанные рекомендации при их практическом применении помогут устранить выявленные ошибки в организации учета товарных операций.

📕 Список литературы

🖼 Скриншоты