Тема: Бухгалтерский учёт и аудит внешнеэкономической деятельности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические аспекты бухгалтерского учета и аудита результатов внешнеэкономической деятельности предприятий 6

1.1 Взаимосвязь внешнеэкономической деятельности, бухгалтерского учета и аудита 6

1.2 Законодательная база и методика бухгалтерского учета внешнеэкономической деятельности организации 14

1.3 Применение международных стандартов аудита в Российской Федерации 30

2 Организация бухгалтерского учета и аудита внешнеэкономической деятельности на предприятии ООО «ТектрониксИнжиниринг» 35

2.1 Краткая технико-экономическая характеристика ООО «ТектрониксИнжиниринг» 35

2.2 Организация бухгалтерского учета внешнеэкономической деятельности на предприятии ООО «ТектрониксИнжиниринг» 42

2.3 Анализ основных аудиторских процедур и используемых методов 50

3 Разработка рекомендаций, направленных на улучшение бухгалтерского учета и аудита внешнеэкономической деятельности 59

3.1 План и программа аудиторской проверки 59

3.2 Рекомендации, направленные на улучшение бухгалтерского учета и аудита внешнеэкономической деятельности ООО «ТектрониксИнжиниринг» 63

Заключение 68

Список используемых источников 72

Приложения 77

📖 Введение

Внешнеэкономическая деятельность российских компаний повышает долю рисков в их деятельности, что влечет за собой потребность внутреннего и внешнего контроля за такой деятельностью.

Исходя из актуальности избранной темы бакалаврской работы, была сформулирована ее цель – совершенствовать учетные и контрольные процессы организации для корректного отражения данных операций в учете внешнеэкономической деятельности. Для достижения поставленной цели необходимо решить следующие задачи:

- раскрыть теоретические аспекты бухгалтерского учета и аудита результатов внешнеэкономической деятельности предприятий;

- описать организацию бухгалтерского учета и аудита внешнеэкономической деятельности ООО «ТектрониксИнжиниринг»;

- разработать рекомендации, направленные на улучшение бухгалтерского учета и аудита внешнеэкономической деятельности предприятия.

Предметом бакалаврской работы выступает – внешнеэкономическая деятельность предприятия, особенности учета и ее анализа.

Объектом бакалаврской работы является внешнеэкономическая деятельность ООО «ТектрониксИнжиниринг».

Вопросы организации бухгалтерского учета и аудита внешнеэкономической деятельности находят свое отражение в научных трудах ведущих специалистов данной области, а именно: М.И. Бухалкова, И.В. Сергеева, Р.А. Алборова, Н.П. Барышникова и других.

Вопросы внешнеэкономической деятельности широко освещаются в периодических изданиях для бухгалтеров, аудиторов и экономистов: журналах «Бухгалтерский учет», «Консультант бухгалтера», «Главбух», «Аудиторские ведомости» и других.

Анализ организации бухгалтерского учета в ООО «ТектрониксИнжиниринг» проведен на основании первичной учетной документации, учетных регистров, данных годовых отчетов предприятия.

При проведении исследования использовались методы анализа, синтеза, элементы метода бухгалтерского учета, аналитические процедуры, коэффициентный метод, графический метод и другие.

Практическая значимость бакалаврской работы состоит в разработке рекомендаций по совершенствованию бухгалтерского учета и устранению недостатков учета на предприятии ООО «ТектрониксИнжиниринг».

В первой главе раскрыты теоретические аспекты бухгалтерского учета и аудита результатов внешнеэкономической деятельности предприятий.

Во второй главе дана краткая характеристика предприятия. Рассмотрена организация бухгалтерского учета и аудита внешнеэкономической деятельности на предприятии ООО «ТектрониксИнжиниринг».

Третья глава отражает предложенные рекомендации по совершенствованию бухгалтерского учета внешнеэкономической деятельности и устранению недостатков учета и контроля, которые значительно повысят прибыль предприятия.

В заключении сформулированы основные выводы и предложения по теме исследования, подведены итоги бакалаврской работы.

✅ Заключение

Организация бухгалтерского учета при внешнеэкономической деятельности влечет за собой не только увеличение количества применяемых учетных документов, но и ряд особенностей как в отражении учетных операций, так и в оформлении отчетности. Основная цель аудиторской проверки внешнеэкономических операций - установить их законность, достоверность и целесообразность совершения, а также правильность отражения в учете.

Для исследования было выбрано предприятие ООО «ТектрониксИнжиниринг». Приоритетными направлениями деятельности ООО «ТектрониксИнжиниринг» являются розничная торговля аудио- и видеотехникой в специализированных магазинах.

Проведенный анализ выручки ООО «ТектрониксИнжиниринг» говорит о положительной динамике и экономической эффективности деятельности ООО «ТектрониксИнжиниринг».В ходе исследования внешнеэкономических операций можно сделать вывод о том, что ООО «ТектрониксИнжиниринг» соблюдает нормы и положения валютного и таможенного законодательства Российской Федерации.

При осуществлении импортных и экспортных операций ООО «ТектрониксИнжиниринг» производит расчет и своевременную уплату таможенных платежей согласно российскому законодательству.

Произведенные внешнеэкономические операции в иностранной валюте достоверно отображены в бухгалтерском учете ООО «ТектрониксИнжиниринг» и соответствуют требованиям Положения по бухгалтерском учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное Приказом Минфина России от 27.11.2008г. No 154 н.

На основании исследования экспортно-импортных операций ООО «ТектрониксИнжиниринг» следует сделать вывод о том, что предприятие строго исполняет положения Федерального закона от 10 декабря 2003 г. N 173-ФЗ «О валютном регулировании и валютном контроле».

Синтетический учет произведенных расходов по каждому внешнеторговому контракту осуществляется на счете 10 «Материалы» и 41 «Товары» с аналитическим учетом на открытых к нему субсчетах. Таким образом формируется информация по товарно-материальным ценностям подлежащим для экспортно-импортных сделок.

Однако, в ООО «ТектрониксИнжиниринг» не организован раздельный учет материалов и товаров, приобретаемых для продажи на внутреннем рынке или использования в собственном производстве и для экспортно-импортных операций. Данный момент является неудовлетворительным в ведении учетного процесса, так как ООО «ТектрониксИнжиниринг» не владеет информацией о направлении реализации материалов и товаров. Для этого необходима трудоемкая выборка аналитических данных, что не исключает ошибки. Таким образом, нарушается система четкого контроля за оплатой отгруженных на экспорт товаров и соблюдения условий внешнеэкономического контракта. Также возникают проблемы с предоставлением оперативной информации органам валютного контроля внешнеэкономической деятельности ООО «ТектрониксИнжиниринг».

В ходе проведенного исследования было выяснено, что в ООО «ТектрониксИнжиниринг» бухгалтерский учет в целом ведется в соответствии с нормативными актами. Однако как негативный факт необходимо отметить, что в результате проведения аудиторской проверки отмечен ряд недочетов в качественном оформлении первичных документов и организации документооборота.

С целью устранения указанных недостатков необходимо разработать план корректирующих бухгалтерский учет операций:

- главному бухгалтеру особое внимание уделять организации бухгалтерского учета внешнеэкономических операций, организовать аналитический учет экспортно-импортных сделок и их мониторинг;

- повысить роль юридической службы в осуществлении правильных расчетных взаимоотношений с поставщиками и потребителями по внешнеторговым контрактам, придать этой работе систематический и обязательный характер, обеспечить защиту законных интересов предприятия.

Данные мероприятия позволят организовать бухгалтерский учет операций по внешнеэкономической деятельности в полном соответствии с нормативными требованиями и в дальнейшем избежать ошибок.

Аудит является элементом рыночных отношений и как любой другой элемент, его появление связано с вызванной потребностью и спросом. Аудит можно определить как предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой отчетности юридических лиц и индивидуальных предпринимателей.

В результате формирования бакалаврской работы выявлено, что раскрытие дополнительных данных в аудиторском заключении позволяет инвесторам и контрагентам компаний принимать более взвешенные бизнес-решения. При этом, как следствие, повышается не только качество в оценке бизнес-рисков, но и увеличивается стоимость аудита с 2017 года. Кроме того, возросли финансовые риски, поскольку повышение уровня прозрачности деятельности компании и отражение в аудиторском заключении всех выявленных бизнес-рисков, автоматически приводит к удорожанию банковских кредитов для компаний.

Анализ особенностей деятельности компании-импортера оборудования показал следующее.

1. Вопрос бухгалтерского сопровождения внешнеэкономических сделок представляется довольно сложным, так как он существенно отличается от бухучета операций, которые связаны с деятельностью организации на внутреннем рынке.

2. Во избежание доначислений со стороны госорганов необходимо хорошо ориентироваться в валютном и таможенном законодательстве.

3. Отдельный важный вопрос – налоговый учет импортных операций, сделок, контрактов.

4. Для грамотного оформления сделок по ВЭД используется огромное количество первичных документов, подтверждающих факт осуществления сделки. Например, существует особый порядок регистрации платежных документов и таможенных деклараций в книге покупок и отражения показателей в декларации по НДС.

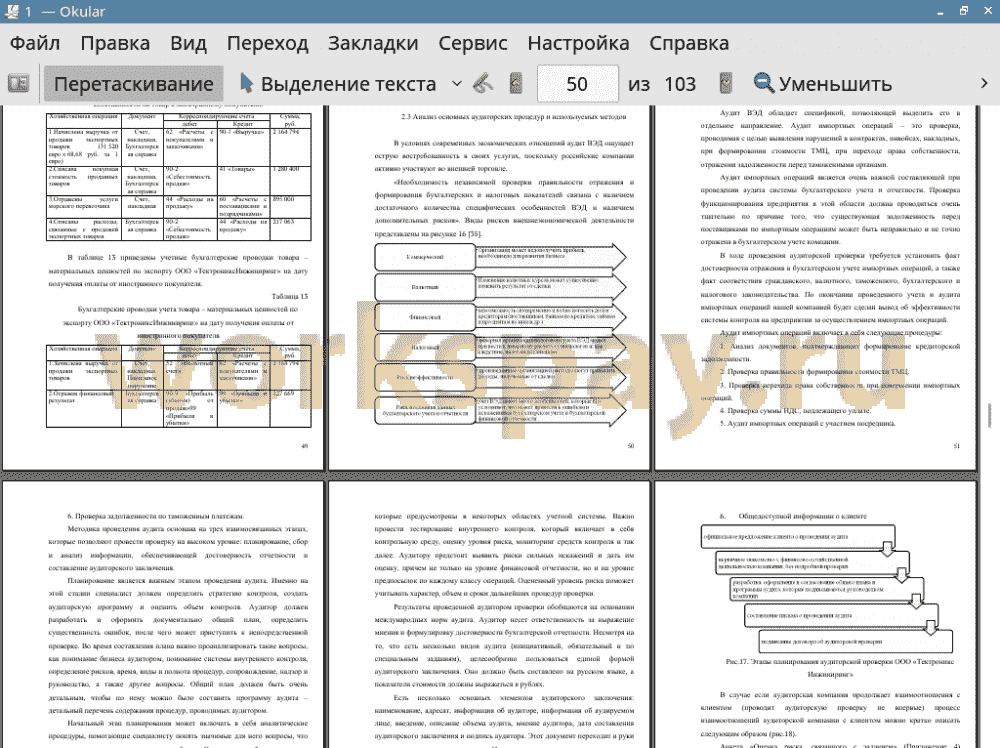

В работе приведена характеристика основных аудиторских процедур при проведении аудита импортных операций. Определено, что методика проведения аудита ООО «ТектрониксИнжиниринг» должна быть основана на трех взаимосвязанных этапах, которые позволяют провести проверку на высоком уровне: планирование, сбор и анализ информации, обеспечивающей достоверность отчетности и составление аудиторского заключения.

По итогам исследования в бакалаврской работе на предприятии ООО «ТектрониксИнжиниринг» можно сделать вывод, что повышение эффективности финансово - хозяйственной деятельности в условиях данного предприятии может быть достигнуто в значительной степени за счет совершенствования бухгалтерского учета.

📕 Список литературы

🖼 Скриншоты