Тема: Правовые основы регулирования предпринимательской деятельности некоммерческих организаций в Российской Федерации

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Глава 1 Некоммерческий сектор экономики: сущность и этапы развития 8

1.1 Нормативно-правовое регулирование деятельности некоммерческого сектора экономики 8

1.2 Этапы развития некоммерческого сектора и его роль в экономике России 12

1.3 Формы НКО их характеристика и виды деятельности 18

Глава 2 Анализ действующей системы правового регулирования предпринимательской деятельности организаций некоммерческого сектора экономики 25

2.1 Специфика правового режима предпринимательской деятельности НКО 25

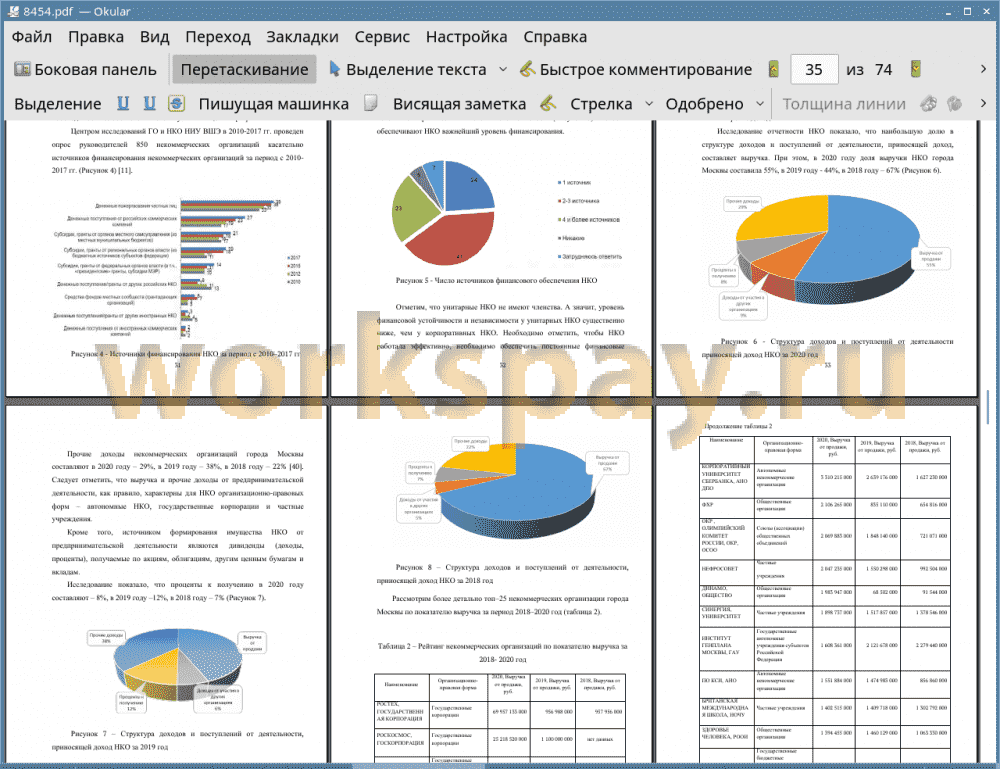

2.2 Анализ источников финансирования НКО от предпринимательской деятельности 29

2.3 Допустимый объем предпринимательской деятельности НКО 38

Глава 3 Приоритетные направления развития системы правового регулирования предпринимательской деятельности организаций некоммерческого сектора экономики 47

3.1 Оценка современных проблем системы правового регулирования предпринимательской деятельности НКО 47

3.2 Предложения по совершенствованию правового регулирования предпринимательской деятельности НКО 56

Заключение 61

Список используемой литературы и используемых источников 66

Приложение А Рисунок А.1 Источники финансирования деятельности НКО 74

📖 Введение

Некоммерческий сектор является базисом для различных социальных новаций, а именно некоммерческие организации в значительной мере позволяют решить значимые, с социальной точки зрения проблемы, предлагают населению соцуслуги, координируют диалог населения и власти, акцентируют и координируют исполнительные органы власти на решение проблем социально незащищенных граждан и гражданского общества в целом. Более того, третий сектор привносит свой вклад в валовой внутренний продукт государства (около 1,5%) и насчитывает более трехсот тысяч НКО, которые функционируют на трех уровнях (федеральном, региональном и местном), обеспечивая дополнительную занятость для более чем 1 % трудоспособного населения страны. При этом, пользователями социально-значимыми услугами российского третьего сектора являются более 50 миллионов человек.

Вместе с тем, в западных странах численность граждан, занятого в третьем секторе экономики составляет семь процентов общего количества граждан, а доля НКО в ВВП западных стран существенно выше российских показателей и колеблется от 7-10% ВВП. Невысокие данные о участии НКО в экономике России позволяют говорить о необходимости совершенствовании как некоммерческого сектора экономики, так и правового поля.

В настоящее время идет процесс формирования новых правовых аспектов регулирования деятельности НКО, заключающиеся в изменении норм, регламентирующие формы некоммерческих организаций и порядка их регистрации. Российская экономическая система не может эффективно работать без современного и развитого некоммерческого сектора. Модернизация некоммерческого сектора находится в серьёзной зависимости от правового регулирования деятельности третьего сектора путем совершенствования, прежде всего, механизма работы с различными органами госвласти, определения конструкции взаимодействия с коммерческим сектором экономики.

В современных реалиях можно выделить проблематику, непосредственно связанную с правовым регулированием деятельности НКО. Так, отсутствуют комплексные исследования включающие теоретические и методологические проблемы правового регулирования деятельности НКО в условиях углубления реформ социальной инфраструктуры страны. Имеются отдельные проблемы в действующем механизме правового урегулирования отношений бизнес субъектов с НКО.

Организации третьего сектора экономики, отличаются от других субъектов хозяйствования потенциалом быстрого реагирования на нужды граждан и социальные запросы общества. Становление института некоммерческого сектора экономики происходит в последние 30 лет. Как следствие, современная система правового регулирования некоммерческого сектора экономики тоже изменяется и требует совершенствования.

Степень разработанности проблемы. Современный механизм правового регулирования деятельности НКО не изучался комплексно. Более того, общие вопросы теоретической направленности охватывающие проблемы развития третьего сектора экономики, управления финансами, отдельные проблемы организации правового регулирования активно исследуются в работах зарубежных и российских ученых.

Практический и теоретический интерес для данного исследования являются публикации практиков и ученых, в частности: М.В. Батурина, Е.А. Горина, П.Ю. Гамольский, С.П. Гришаев, Н.В. Зубаревич, Т.И. Кришталева, О.С. Макеева, М.Л. Макальская, И.В. Мерсиянова, Н.А. Пирожкова, О.М. Рыбакова, С.С. Сулакшин, Н.В. Семенова Л.И. Якобсон и др.

Труды ученых составили базу для определения специфики правового положения НКО.

При этом для достижения поставленных целей диссертации были исследованы труды ученых, связанных с общественным сектором экономики, спецификой финансовой и правовой деятельности HKO: В.Б. Беневоленский, Ю.И. Грищенко, Ю.Б. Иванов, В.Р. Захарьина, Г.В. Кузьмина, Г.Ю. Касьянова, В.В. Пименова, Н.Н. Парасоцкая, А.М. Соколовская, П.В. Савченко, В.И. Якунин, Б. Вайсброд, Ф. Котлер, М. Охара, Л. Соломон, А. Холтманн и др.

Необходимо отметить, что в современной научной литературе отсутствует согласие в понимании экономической и управленческой природы в отношении правового регулирования деятельности HKO. Отсутствуют исследования, всецело охватывающие вопросы правового регулирования деятельности НКО в условиях реформирования соцсферы, а также применительно к современным взаимоотношениям НКО и бизнес- структур, а также отдельные вопросы получения доходов от предпринимательской деятельности. Вышеназванное предопределило актуальность темы магистерской диссертации, а также ее цель, задачи и структуру.

Целью диссертационной работы является исследование действующего механизма правового регулирования предпринимательской деятельности НКО в Российской Федерации, а также разработка пакета мер и предложений по модернизации правовых основ регулирования предпринимательской деятельности организаций третьего сектора экономики.

Для достижения поставленной цели научного исследования в диссертационной работе определены системные задачи:

• исследовать нормативно-правовое регулирование деятельности некоммерческого сектора экономики;

• выявить этапы развития некоммерческого сектора и его роль в экономике России;

• определить формы НКО и дать характеристику их видов деятельности;

• провести анализ предпринимательской деятельности НКО;

• определить правовой режим и статус деятельности НКО, приносящей доход;

• исследовать подходы к организации предпринимательской деятельности НКО и допустимые требования, а также иной деятельности НКО, приносящей доход;

• произвести оценку современных проблем системы правового регулирования предпринимательской деятельности НКО;

• предложить механизм совершенствованию правового регулирования предпринимательской деятельности НКО.

Объектом исследования являются правовые отношения, в части предпринимательской деятельности, в которую вовлечен некоммерческий сектор России.

Предметом исследования являются нормы, закрепляющие правовой статус некоммерческих организаций в части занятия деятельностью, приносящей доход, а также теоретические и методологические проблемы правового регулирования предпринимательской деятельности HKO. Рассмотрены правовой статус, источники финансирования, порядок осуществления.

Теоретической основой являются труды ученых в области теории и практики правового регулирования, фундаментальные положения правовой науки, диалектический метод познания, эволюционно-системный подход к правовым теориям, раскрывающий содержание важнейших категорий и понятийного аппарата.

Информационной базой являются теоретические, методологические и практические разработки ведущих отечественных и зарубежных научных коллективов в области права, законодательные и другие нормативно-правовые акты, публикации в СМИ.

Научная новизна исследования заключается в уточнении норм законодательства, касающегося предпринимательской деятельности НКО.

Теоретическая значимость исследования заключается в анализе различных походов к определению субъектов правоотношений в рамках деятельности некоммерческих организаций, приносящей доход.

Практическая значимость результатов диссертационного исследования заключается в возможности широкого применения выработанных предложений по развитию механизма правового регулирования деятельности НКО для реализации социальных задач и экономической политики государства.

Диссертационная работа включает введение, три главы, заключение и список используемой литературы и используемых источников.

✅ Заключение

В первой главе «Некоммерческий сектор экономики: сущность и этапы развития» исследовано нормативно-правовое регулирование деятельности некоммерческого сектора экономики, проведена типизация этапов развития некоммерческого сектора, его роль в экономике России и формы НКО их характеристика и виды деятельности.

По результатам проведенного исследования выявлено, что деятельность НКО регулируется множеством нормативных актов, при этом, основные нормы о некоммерческих организациях закрепляет Гражданский Кодекс РФ, Федеральный закон «О некоммерческих организациях», а также более 20 законодательных актов. В первой главе раскрыты девять этапов развития некоммерческого сектора. Однако, следует отметить, что процесс становления некоммерческого сектора в России еще не завершен.

Исследование системы правового регулирования деятельности некоммерческих организаций позволило выдвинуть и обосновать гипотезу о необходимости концептуального подхода к формированию системы правовой идентификации организаций некоммерческого сектора экономики. Некоммерческие организации следует выделить в налоговом законодательстве в качестве субъектов, подлежащих правовому регулированию по дифференцированным критериям с учетом специфики их предпринимательской деятельности. С позиции этапов развития российского сектора НКО и зарубежного опыта необходимо модернизировать национальное законодательство, регулирующее деятельность НКО, которое будет учитывать, как некоммерческую, так и деятельность НКО, приносящую доход (предпринимательскую).

Во второй главе «Анализ действующей системы правового регулирования предпринимательской деятельности организаций некоммерческого сектора экономики». Во второй главе был проведен анализ действующей системы правового регулирования предпринимательской деятельности организаций некоммерческого сектора экономики. Изучена специфика правового режима предпринимательской деятельности НКО. Проведен анализ источников финансирования некоммерческих организаций от предпринимательской деятельности и определен допустимый объем предпринимательской деятельности НКО.

В ходе исследования определена проблематика правового регулирования деятельности НКО в части разграничения и уточнения понятийного аппарата «предпринимательская деятельность» и «иная деятельность, приносящая доход».

Исследования позволяют сделать вывод о том, что правовая основа для функционирования НКО полноценно создана. Но правовые коллизии свидетельствуют о том, что организационно-правовые формы НКО, требуют более детального правового регулирования в части соотношения форм НКО и получаемых ими доходов от предпринимательской деятельности. Поскольку, введенный в ГК РФ, новый понятий аппарат для НКО, которые оказывают социально-значимые, при этом - возмездные услуги, предлагает взамен устоявшегося понятия «предпринимательская деятельность» новый термин «приносящая доход деятельность НКО» (п. 4 ст. 50 ГК РФ). Считаем, что эта новация отражает экономический смысл платной деятельности НКО, которая направлена на укрепление финансового потенциала некоммерческого сектора.

К блоку выявленных проблем можно отнести - отсутствие единого системного подхода к налогообложению НКО, а также противоречия и пробелы в налоговом законодательстве, которые не способствуют развитию некоммерческого сектора в России. На практике это создает множество проблем для некоммерческих организаций, благотворителей, жертвователей, доноров, грантодателей и волонтеров, ограничивая приток финансовых ресурсов.

В третьей главе «Приоритетные направления развития системы правового регулирования предпринимательской деятельности организаций некоммерческого сектора экономики» произведена оценка современных проблем системы правового регулирования предпринимательской деятельности НКО и даны предложения по совершенствованию правового регулирования предпринимательской деятельности НКО.

Проведенный анализ федерального законодательства показал, что в соответствии с требованиями п. 4 ст. 50 ГК РФ практически все НКО имеют право на осуществление приносящей доход деятельности. При этом право осуществления предпринимательской деятельности прямо предоставлено Федеральным законом 7-ФЗ общественным и религиозным организациям (пп. 2 п. 1 ст. 6); общинам коренных малочисленных народов РФ (п. 2 ст. 6.1) и фондам (п. 2 ст. 7). Также данное право АНО (ст. 10), однако с вступлением в силу Федерального закона от 05.05.2014 № 99-ФЗ данная норма вошла в противоречие ст. 123.24 ГК РФ, устанавливающей, что такие организации вправе заниматься предпринимательской деятельностью, лишь создавая для осуществления такой деятельности хозяйственные общества или участвуя в них.

В противоречие с ГК РФ вошла норма (п. 2 ст. 6 Федерального закона 7-ФЗ), предоставляющая право заниматься предпринимательской деятельностью казачьим обществам (п. 2 ст. 6.2), поскольку с изданием Федерального закона 99-ФЗ предусмотрена лишь такая организационно-правовая форма НКО, как «...казачьи общества, внесенные в государственный реестр казачьих обществ в РФ». Вместе с тем в соответствии со ст. 2 Правил, утвержденных постановлением Правительства РФ № 82, казачьим обществам, предоставлено право учреждения частной охранной организации, являющейся коммерческой структурой.

До настоящего времени остается проблемным вопрос толкования положений ч. 2 ст. 7 Федерального закона 7-ФЗ, устанавливающей, что фонд, с одной стороны, вправе заниматься предпринимательской деятельностью, соответствующей этим целям и необходимой для достижения общественно полезных целей, ради которых фонд создан, а с другой - для осуществления предпринимательской деятельности.

Сделан вывод о необходимости более точной регламентации положения п. 4 ст. 50 ГК РФ, определяющего, что НКО могут осуществлять приносящую доход деятельность, если это предусмотрено их уставами, лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и если это соответствует таким целям. Отсутствие в Гражданском кодексе РФ дефиниции «приносящая доход деятельность», а также четкого определения критериев понятия «осуществление предпринимательской и иной приносящей доход деятельности для достижения целей, ради которых они созданы», приводит к возможности расширительного их толкования не только представителями НКО, но и судов [1], решения которых, как отмечают многие исследователи, становятся нетрадиционным источником права.

В третьей главе выделены два концептуальных направления, по которым может развиваться законодательство о некоммерческих организациях.

Во-первых, приведение в соответствие текстов федеральных законов - нормам ГК РФ о НКО.

Во-вторых, блок законодательства о НКО, в свете изменений ГК РФ, требует систематизации и выверенной унификации всех правовых норм, регулирующих деятельность некоммерческих организаций.

На основе проведенного исследования получены следующие основные результаты, которые позволили сделать следующие выводы:

Во-первых, проведенная систематизация и анализ судебных позволила сделать вывод о том, что процесс регламентации деятельности НКО не завершился, и, более того, практика реализации действующих нормативных правовых актов, свидетельствует о сохранении имевшихся ранее проблем, так одной из них является проблема именно правового урегулирования предпринимательской деятельности некоммерческих организаций, предложено уточнение, в части, более точной регламентации положения п. 4 ст. 50 ГК РФ.

Во-вторых, с принятием новой редакции ГК РФ потребуется отмена Закона № 7-ФЗ. Это обусловлено тем, что необходима разработка специального законодательства, включающего принятие и развитие отдельных законов о каждой из форм НКО, учитывающего их особенности развития, формирования финансовых ресурсов и специфики ведения НКО предпринимательской деятельности.

В-третьих, полагаем, что именно развитие предложенной двух векторной модели позволяет учесть, как сложившуюся российскую практику разработки нормативной базы стратегических направлений развития, так и рекомендации международного экспертного сообщества.

В-четвертых, представляется необходимым уточнение в гражданском законодательстве такого понятия, как приносящая доход деятельность, а также определение критериев допустимости осуществления некоммерческими организациями предпринимательской и иной приносящей доход деятельности в соответствии со своими уставными целями.

📕 Список литературы

🖼 Скриншоты