Тема: Управление дебиторской и кредиторской задолженностью предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы управления дебиторской и кредиторской задолженностью на предприятии 7

1.1 Сущность понятий дебиторская и кредиторская задолженность 7

1.2 Подходы к анализу дебиторской и кредиторской задолженности предприятия 12

1.3 Методы управления дебиторской и кредиторской задолженностью предприятия 17

2 Анализ эффективности управления дебиторской и кредиторской задолженностями предприятия 23

2.1 Организационно-экономическая характеристика 23

2.2 Анализ состава, структуры и динамики дебиторской и кредиторской задолженности 29

2.3 Оценка эффективности использования дебиторской и кредиторской задолженности 36

3. Рекомендации по повышению эффективности управления дебиторской и кредиторской задолженностью 40

3.1 Мероприятия по уменьшению дебиторской и кредиторской задолженности 40

3.2 Оценка эффективности предложенных мероприятий 44

Заключение 49

Список используемых источников 52

Приложение А Бухгалтерский баланс на 31.12.2020 г 57

Приложение Б Отчет о финансовых результатах за 2020 г 60

Приложение В Бухгалтерский баланс на 31.12.2019 г 61

Приложение Г Отчет о финансовых результатах за 2019 г 63

Приложение Д Бухгалтерский баланс на 31.12.2018 г 64

Приложение Е Отчет о финансовых результатах за 2018 г 65

📖 Введение

На начало 2021 года в России было зарегистрировано 4,2 млн. юридических лиц. 13 493 организации имели просроченную дебиторскую задолженность на своих балансах по состоянию на 01.01.2020 г.

Как итог, данные статистики лишний раз указывают на то, что тема управления кредиторской и дебиторской задолженностью является крайне актуальной, имеет колоссальное значение для всех компаний, которые работают в условиях рынка. Известно о том, что максимально успешный, а также эффективный менеджмент по части обязательств и активов - это важное условие, без которого компания не способна быть ликвидной и поддерживать определенный уровень платежеспособности.

Тема исследования актуальна тем, что компаниям нужно постоянно контролировать задолженности, не допускать их непроизвольного роста перед дебиторами и кредиторами. Кроме прочего, важно вовремя подавать требуемые документы дебиторам, контролировать сроки оплаты, меры, обусловленные инкассацией с истекшими сроками.

Объектом исследования является общество с ограниченной ответственностью «Промкомплект» (далее по тексту ООО «Промкомплект»).

Предмет исследования: управление дебиторской и кредиторской задолженности ООО «Промкомплект».

Цель работы: рассмотреть теоретические и практические аспекты управления дебиторской и кредиторской задолженностью, а также выявить проблемы и перспективы оптимизации расчетов с дебиторами и кредиторами.

Задачи работы:

• рассмотреть теоретические основы дебиторской и кредиторской задолженности;

• показать методику анализа дебиторской и кредиторской задолженности и их влияние на платежеспособность организации;

• рассмотреть сущность управления дебиторской и кредиторской задолженностью;

• провести анализ дебиторской и кредиторской задолженности ООО «Промкомплект»;

• выявить проблемы и перспективы управления расчетов с дебиторами и кредиторами;

• предложить мероприятия по оптимизации дебиторской и кредиторской задолженности.

В работе был задействован системный подход, а также методы вертикального, горизонтального анализа, статистические, экономические методы, диагностический, а также факторный анализ.

Практическая важность работы заключается в том, что итоги исследования могут быть задействованы в компании с целью повышения степени эффективности работы с кредиторской и дебиторской задолженностью.

Что касается практической базы исследования, то здесь применяются материалы, а также сведения, заимствованные в разных службах исследуемой компании. Период аналитической работы затрагивает 2018-2020 годы.

Методологическая, а также теоретическая основа исследования - это особенности контроля, управления расчетов с дебиторами; научные труды от главных специалистов сферы (Бахрушиной М.А., Бабаева Ю.А., Бычковой С.М., Лебедевой Е.Б. и др.) по исследуемой проблеме.

Б работе имеется введение, 3 раздела, заключение, а также литературный список. Б рамках первого раздела представлены теоретические обоснования процесса управления кредиторской и дебиторской задолженностью. Второй раздел посвящается практическим аспектам анализа кредиторского и дебиторского долга в исследуемой компании. Б рамках третьего раздела проанализирован порядок управления кредиторским и дебиторским долгом, исследованы аспекты по оптимизации такой задолженности.

✅ Заключение

Дебиторским долгом рассматриваться такая часть оборотного капитала компании или средства, которые положены субъекту, однако на данный момент - не получены.

Кредиторский долг - это статья текущих пассивов, в которой представлена сумма средств, которую необходимо выплатить субъекту экономики кредиторам, поставщикам, другим лицам [41].

Обязательства краткосрочного характера имеют в себе такие статьи, как векселя и счета к оплате (образуются обычно при предоставлении кредита компании); долговые свидетельства о получении компанией краткосрочного займа; долги по налогам; форма кредита, которая выдается государством компании; долги по зарплате; часть долгосрочных обязательств, которую нужно погасить в текущем периоде времени [40].

Все без исключения компании рискуют тем, что на их балансе может образоваться долг. Что касается дебиторского долга, то это высоколиквидный актив, но несущий большие риски. Колоссальные объемы безнадежных, просроченных дебиторский долгов существенно повышает затраты, которые направляются на обслуживание заемного капитала; увеличивают издержки компании. Другими словами, все это негативно сказывается на финансовой стабильности. При идеальной организации финансовых потоков можно говорить о здоровой финансовой среде в компании.

На основании анализа кредиторской и дебиторской задолженности можно установить нормальный баланс между долгами кредиторов и дебиторов, достичь высокого уровня эффективности в применении финансов . Также будет налажено грамотное управление платежеспособностью компании.

Объектом исследования выступает компания ООО «Промкомплект».

Основные виды деятельности Общества:

• Строительство, а также демонтаж зданий;

• Выполнение земляных работ;

• Возведение загородных домов, коттеджей;

• Строительство конструкций из дерева, создание столярных изделий.

Принимая во внимание тот факт, что предприятие является компанией сферой услуг, то дебиторский долг здесь формируется преимущественно на основе расчетов с подотчетными лицами, с заказчиками.

Основную долю кредиторской задолженности в организации составляют расчеты с поставщиками и подрядчиками.

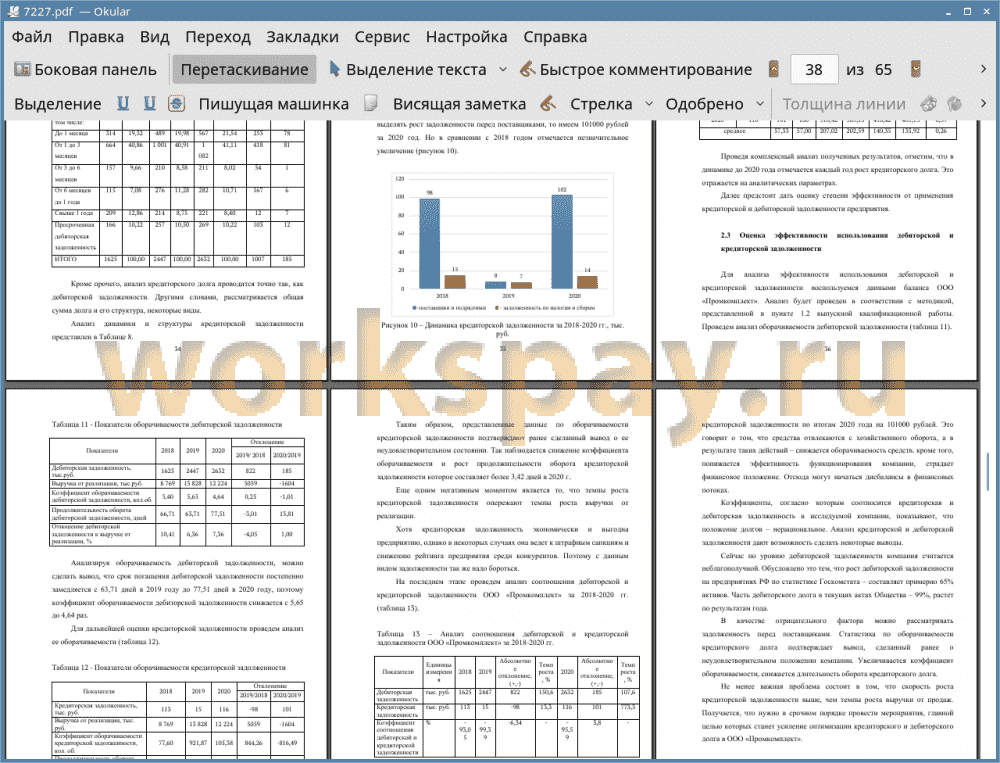

По итогам трех лет в динамике дебиторская задолженность выросла на 185 тыс. руб. В 2020 году краткосрочная дебиторская задолженность составила 2632 тыс. руб., тогда как в 2018 году составляла 1625 тыс. руб.

Кредиторская задолженность организации выросла в основном за счет прироста задолженности абсолютного значения перед поставщиками и подрядчиками.

Анализ кредиторской задолженности организации показал ее рост в основном за счет прироста задолженности абсолютного значения перед персоналом организации и поставщикам, и подрядчикам. Данная тенденция обусловлена не эффективным руководством и нехваткой денежных средств, вследствие чего и произошел рост коммерческих кредитов.

Негативным моментом является рост задолженности поставщикам (ее доли), что связано со взаимными неплатежами. Представленные данные по оборачиваемости кредиторской задолженности подтверждают ранее сделанный вывод о ее неудовлетворительном состоянии. Так наблюдается рост коэффициента оборачиваемости и снижение продолжительности оборота кредиторской задолженности.

Для того чтобы улучшить финансовое состояние следует оптимизировать управление дебиторской и кредиторской задолженностью предприятия.

В ООО «Промкомплект» рекомендуется ряд мероприятий в плане кредиторов и дебиторов:

• Для каждого подразделения разработать оформление документов согласно местам получателя грузов, рассылать поставщикам с самого начала документы перед подписанием договоров;

• Выработать политику по взысканию долгов;

• Внедрить на практике учетные регистры.

Внедряемая технология ЗЯМ дает возможность в будущем компании достичь ряда преимуществ:

• Будет иметь точные данные о проведенных закупках и повысит степень прозрачности;

• Обеспечит максимальное удобство по форматам обмена информации о закупках;

• Получит полный профиль базы о поставщиках;

• Понизит расходы и нерациональные утраты.

Если на счету компании не будет средств, то главному бухгалтеру поступает сообщение о том, что в срочном порядке необходимо погасить задолженность. Этот процесс будет виден вплоть до совершения последнего платежа. С уверенностью можно сказать о том, что внедрение программы даст возможность не допустить крупных штрафов и пеней, сохранит доверительные отношения со всеми поставщиками. Однако, если просрочки будут существенными, то программа предлагает алгоритм действий с должниками, судя по практике работы с тем или иным подрядчиком, поставщиком. Следовательно, интеграция предложенных выше мероприятий даст возможность улучшить качество расчетов с кредиторами и дебиторами.

Как итог, задачи, поставленные во введении работы - решены. Цель достигнута полностью.

📕 Список литературы

🖼 Скриншоты