Тема: Методы определения кредитного рейтинга заёмщика - физического лица (на примере ПАО АКБ «АВАНГАРД»)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы определения кредитного рейтинга заемщика в коммерческом банке 9

1.1 Понятие, цель и задачи определения кредитного рейтинга заемщика в коммерческом банке 9

1.2 Методы определения кредитного рейтинга заёмщика – физического лица – в коммерческом банке 15

1.3 Информационная база для определения кредитного рейтинга заемщика в коммерческом банке 18

2 Анализ методов определения кредитного рейтинга заемщика – физического лица – в ПАО АКБ «АВАНГАРД» и оценка их эффективности 20

2.1 Технико-экономическая характеристика ПАО АКБ «АВАНГАРД» 20

2.2 Анализ методов определения кредитного рейтинга заёмщика – физического лица – в коммерческом банке и оценка их эффективности 23

3 Рекомендации по улучшению методов определения кредитного рейтинга заемщика – физического лица – в ПАО АКБ «АВАНГАРД» 34

3.1 Направления повышения эффективности методики определения кредитного рейтинга заемщика в коммерческом банке 34

3.2 Экономическая эффективность предлагаемых рекомендаций 40

Заключение 43

Список используемой литературы 45

Приложения 49

📖 Введение

Цель бакалаврской работы - разработка рекомендаций по улучшению методики определения кредитного рейтинга заемщика - физического лица в ПАО АКБ «АВАНГАРД».

Для достижения цели необходимо решить следующие задачи:

1. Уточнить теоретические основы методики определения кредитного рейтинга заемщика в коммерческом банке.

2. Проанализировать методы определения кредитного рейтинга заемщика в ПАО АКБ «АВАНГАРД» и оценить их эффективность.

3. Разработать рекомендации по улучшению методов определения кредитного рейтинга заемщика в ПАО АКБ «АВАНГАРД».

Объектом исследования является ПАО АКБ «АВАНГАРД».

Предметом исследования - методы определения кредитного рейтинга заемщика - физического лица.

✅ Заключение

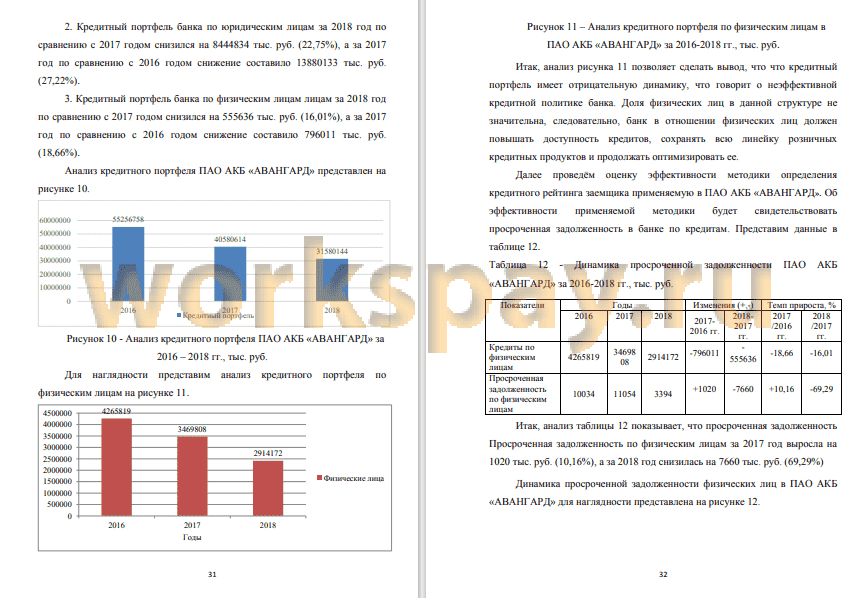

В работе проведен анализ, который показал, что в ПАО АКБ «АВАНГАРД» кредитный портфель имеет отрицательную динамику, что говорит о неэффективной кредитной политики банка.

Все это говорит о нестабильной кредитной политике в банке и соответственно показатели банка снижаются. Анализ методов определения кредитного рейтинга физических лиц в банке показал, что несмотря на достаточно жесткие требования к оценке доходов и имущественного положения заемщика, наблюдается тенденция роста просроченной кредитной задолженности.

Выявленные проблемы позволили предложить рекомендации, которые будут способствовать осуществлению комплексной оценки кредитного рейтинга в банке. Совершенствование методики определения кредитного рейтинга заемщика предполагает провести направления повышения точности оценки кредитоспособности заемщика путем расширения оцениваемых показателей и более детальному изучению уже имеющихся данных. ПАО АКБ «АВАНГАРД» должен изучить как финансовые, так и нефинансовые характеристики заемщика, с тем чтобы объективно определить его финансовое положение и выявить риски, с целью их минимизации. Применение данных рекомендаций в банке позволит:

- снизить риск формируемого коммерческим банком кредитного портфеля в целом;

- регулировать уровень риска портфеля ссуд еще на стадии его формирования, с целью повышения его качества;

- более эффективно управлять своими кредитными ресурсами.

📕 Список литературы

🖼 Скриншоты