Тема: Управление дебиторской и кредиторской задолженностью предприятия

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 5

1 Теоретические основы управления дебиторской и кредиторской задолженностью предприятия 7

1.1 Понятие и виды дебиторской задолженности предприятия 7

1.2 Понятие и виды кредиторской задолженности предприятия 10

1.3 Основы управления дебиторской и кредиторской задолженностью предприятия 12

2 Анализ системы управления дебиторской и кредиторской задолженностью в ООО «Мега» 19

2.1 Организационно-экономическая характеристика деятельности ООО «Мега» 19

2.2 Анализ дебиторской и кредиторской задолженности ООО «Мега» 23

2.3 Оценка эффективности управления дебиторской и кредиторской задолженностью ООО «Мега» 30

3 Направления по повышению эффективности управления дебиторской и кредиторской задолженностью в ООО «Мега» и оценка экономического эффекта 35

3.1 Разработка мер по повышению эффективности управления дебиторской и кредиторской задолженностью в ООО «Мега» 35

3.2 Оценка экономического эффекта от реализации предложенных мер 39

Заключение 45

Список используемой литературы и используемых источников 52

Приложение А Бухгалтерский баланс ООО «Мега» за 2021 г 55

Приложение Б Отчет о финансовых результатах ООО «Мега» за 2021 г 57

Приложение В Отчет о финансовых результатах ООО «Мега» за 2020 г 58

📖 Введение

Актуальность темы исследования определена тем, что эффективное управление дебиторской и кредиторской задолженностью является важным элементом благополучной деятельности организации. От того как используется дебиторская и кредиторская задолженность зависит финансовое состояние и результаты деятельности предприятия.

Цель работы состоит в разработке мероприятий, направленных на повышение эффективности управления дебиторской и кредиторской задолженности предприятия.

В соответствии с поставленной целью в ходе исследования были решены следующие задачи:

• исследовать теоретические основы управление дебиторской и кредиторской задолженностью предприятия;

• провести анализ системы управления дебиторской и кредиторской задолженностью ООО «Мега»;

• разработать мероприятия по повышению эффективности управления дебиторской и кредиторской задолженностью ООО «Мега».

Объект работы - ООО «Мега».

Предмет работы - управление дебиторской и кредиторской задолженностью предприятия.

Методы исследования: анализ, диалектика, сравнение, группировка, коэффициентный анализ.

Теоретическую и методическую основу сформировали действующие нормативные документы Российской Федерации, труды ученых: А.В, Диденко, А.Н. Жилкина, В.В. Ковалев, П.А. Левчаев, Е.В. Лисицина, Н.И, Морозко, Р.С. Никандрова, И.Г. Пивень, А.С. Литвинова, Т.В. Погодина, Г.Б. Поляк, Е.Е. Румянцева, Е.А. Тарасенко, О.А. Толпегина, Т.В. Филатова, М.В. Чараева, Л.Н. Чечевицина, К.В, Чечевицин, Г.В. Шадрина, Л.Я. Яковлева и др.

Информационной базой являются фактические сведения и бухгалтерская отчетность ООО «Мега».

Теоретическую значимость исследования определяет обоснование теоретическо-практических положений по управлению дебиторской и кредиторской задолженностью предприятия.

Практическая значимость работы состоит в возможности использования в деятельности ООО «Мега» предложенных мер.

Структура бакалаврской работы включает в себя введение, три раздела, заключение, список используемой литературы, в количестве 31 источника, 3 приложения.

Во введении обоснована актуальность темы исследования, установлена цель и задачи, методы исследования. В первом разделе рассмотрены теоретические основы управления дебиторской и кредиторской задолженности предприятия. Во втором разделе раскрыта общая характеристика деятельности ООО «Мега» и проведен анализ системы управления дебиторской и кредиторской задолженностью предприятия. Третий раздел посвящен мероприятиям, направленным на повышение эффективности управления дебиторской и кредиторской задолженностью в ООО «Мега» и оценке их экономической эффективности. В заключении представлены выводы и предложения.

✅ Заключение

Успешная работа предприятия зависит от эффективного управления дебиторской и кредиторской задолженностями. В современных условиях в деятельности каждой организации образуется дебиторская и кредиторская задолженности, существенно влияющие на ее финансовое положение.

Дебиторская задолженность является активом организации, концентрирующим в себе средства, которые отвлечены из оборота из-за отгрузки проданных товаров, передачей выполненных работ, услуг, оплата за которые не наступила. Несмотря на то, что данные ресурсы временно отсутствуют в компании, они должны вернуться в организации после исполнения обязательств дебиторами. Рост дебиторской задолженности провоцирует недостаток в оперативных оборотных средствах организации из- за того, что данная задолженность отвлекает средства из оборота. При этом предприятие вынуждено привлекать дополнительные финансовые ресурсы. В таком случае могут расти риски образования неоправданной кредиторской задолженности, и кредитов.

Средства в дебиторской задолженности являются будущей экономической выгодой, связанной с заключенными контрактами. Согласно ГК РФ дебиторская задолженность представляет собой имущество предприятия. Оценивая объем дебиторской задолженности, вероятность возврата и невозврата средств в организацию можно определить состояние оборотных средств организации и наметить пути дальнейшего ее развития.

Предприятие должно регулярно оценивать список дебиторов и предъявлять претензии на уплату долга, если выявляется просроченная дебиторская задолженность. Нельзя допускать сомнительную и безнадежную дебиторскую задолженность в составе оборотных активов организации.

Проблемой управления дебиторской и кредиторской задолженностью является грамотная разработка в организации приемлемого уровня и активов и источников их формирования для стабильной и эффективной работы предприятия. В настоящее время выработана методика установления потребности в текущих активах и обязательствах, которая способствует сохранению финансовой устойчивости в изменяющихся условиях внешней среды. Тем не менее организации в силу специфики деятельности имеют различные показатели, направления выживания, которые необходимо учитывать при управлении.

Эффективность управления дебиторской и кредиторской задолженностью определяется правильной кредитной политикой.

Индивидуальность кредитной политики организации, учитывающей управление дебиторской и кредиторской задолженностью должна опираться на:

• грамотное использование правовых норм для повышения скорости оборота данных активов;

• активное воздействие на дебиторскую и кредиторскую задолженности по их оптимальному соотношению;

• корректное формирование допустимых расходов и соответствующую экономию на затратах по формированию этих задолженностей.

Правильное управление дебиторской и кредиторской задолженностями позволяет рационально распределять активы предприятия по группам, чтобы обеспечить эффективное управление ими. Качество дебиторской и кредиторской задолженности, эффективное управление ими прямо влияют на конечные результаты хозяйственной деятельности предприятия.

Во втором разделе бакалаврской работы проведен анализ системы управления дебиторской и кредиторской задолженностью в ООО «Мега». Во втором разделе бакалаврской работы представлена технико-экономическая характеристика деятельности ООО «Мега». Установлено, что данное предприятие работает согласно законодательству РФ. В данном разделе проведен анализ дебиторской и кредиторской задолженности. Существенное внимание уделено оценки состава, динамики этих задолженностей. Кроме этого, проведен анализ структуры дебиторской и кредиторской задолженности. Во втором разделе оценена система управления дебиторской и кредиторской задолженностью, выделены основные проблемы, связанные с их контролем и использованием неэффективной кредитной политики организации, что привело к большому необоснованному объему дебиторской задолженности в 2021 г. Также было выявлено, что в организации нет ответственного лица, который ведет непосредственную работу с дебиторами, контролирует качество, динамику и структуру дебиторской задолженности. Это привело к появлению просроченной, сомнительной и безнадежной задолженности.

Объектом исследование выбрано ООО «Мега».

Основной вид деятельности ООО «Мега» - ОКВЭД 70.10.1 - Деятельность по управлению финансово-промышленными группами.

Дополнительный вид деятельности ОКВЭД 46.69.5 - Торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами.

Проведенный анализ показал, что в ООО «Мега» в 2020 г. в сравнении с 2019 г. краткосрочная дебиторская задолженность снизилась на 29,48%, а в 2021 г. в сравнении с 2020 г. увеличилась 1,85%. В свою очередь, долгосрочная дебиторская задолженность в 2020 г. в сравнении с 2019 г. увеличилась на 43,20%, а в 2021 г. в сравнении с 2020 г. сократилась на 32,21%.

В целом за рассматриваемые периоды дебиторская задолженность в организации имеет тенденцию к снижению:

• в 2020 г. в сравнении с 2019 г. на 5, 33%;

• в 2021 г. в сравнении с 2020 г. на 15,27%.

Проведенные расчеты показали, что кредиторская задолженность ООО «Мега» включает задолженность перед поставщиками и подрядчиками и прочими кредиторами. При этом задолженность перед поставщиками и подрядчиками в динамике снижается: в 2020 г. в сравнении с 2019 г. на 22,36%, а в 2021 г. в сравнении с 2020 г. на 97,83%. Задолженность перед прочими кредиторами в 2020 г. в сравнении с 2019 г. увеличилась на 432,67%, а в 2021 г. в сравнении с 2020 г.

В целом кредиторская задолженность в 2021 г. существенно сократилась и составила 521 т. р. против показателя 25099 т. р. за 2019 г.

Проведенные расчеты показали, что в ООО «Мега» в 2021 г. имеется большой объем дебиторской задолженности, который отвлекает денежные средства из оборота. Однако исследование показало, что в 2021 г. произошло существенное снижение кредиторской задолженности, что может положительно сказаться на платежеспособности организации.

Оценку эффективности управления дебиторской и кредиторской задолженностью необходимо начинать с анализа эффективности их использования. От того насколько эффективно используются данные виды задолженностей, зависит в целом благополучной развитие компании, взаимоотношения с бизнес-партнерами.

Оборачиваемость дебиторской задолженности в 2021 г. по сравнению с 2020 г. сократилась на 0,010 пункта, а период оборота вырос на 79623,88 дней. Такая ситуация свидетельствует о неэффективном использовании дебиторской задолженности.

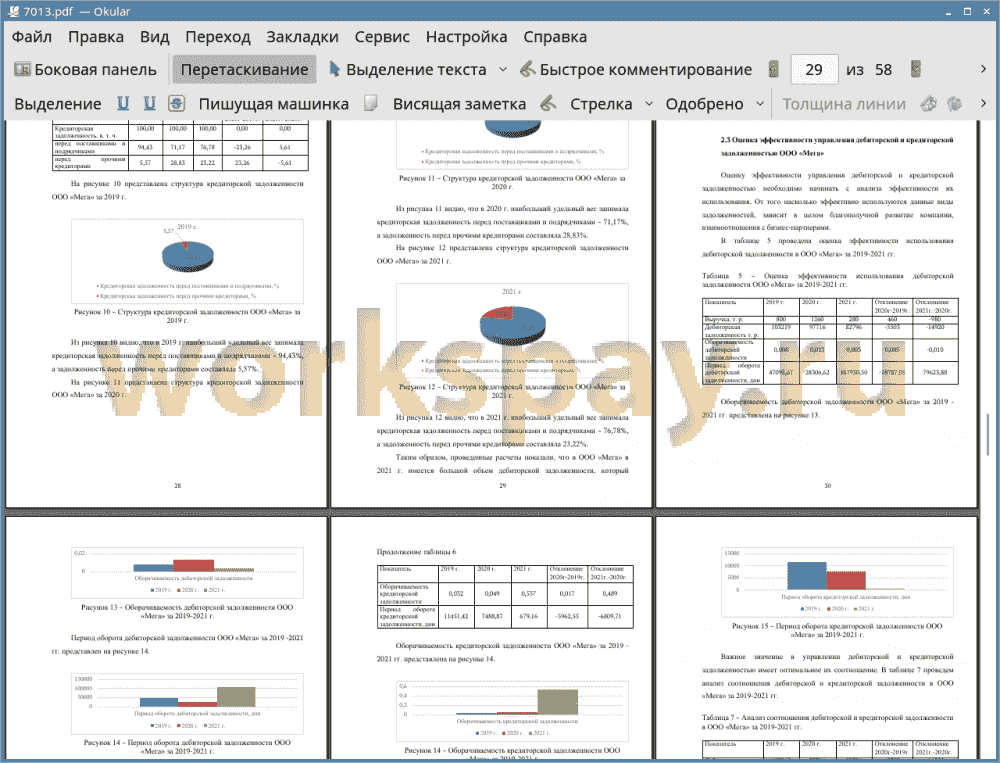

Оборачиваемость кредиторской задолженности в рассматриваемые периоды увеличивается, но остается на очень низком уровне. Так в 2021 г. она составила 0,537. Следует отметить, что период оборота кредиторской задолженности в 2021 г. в сравнении с 2020 г. сократился на 6809,71 дней, что является положительной динамикой.

В ООО «Мега» в рассматриваемые периоды коэффициент соотношения дебиторской и кредиторской задолженности превышает норматив (норматив равен единице). Наибольшее превышение данного коэффициента приходится на 2021 г., когда его значение составляло 158,92.

В организации не соблюдаются основные принципы формирования дебиторской и кредиторской задолженности, что может негативно сказаться на ее текущей и перспективной деятельности. В ООО «Мега» имеются проблемы по работе с дебиторской задолженностью, что спровоцировало ее большой рост. Поведенные расчеты показывают неэффективность управления дебиторской и кредиторской задолженностью.

В третьем разделе бакалаврской работы представлены основные меры по повышению эффективности управления дебиторской и кредиторской задолженностью ООО «Мега». В данном разделе подробно описано содержание каждой меры, которые позволяют устранить выявленные проблемы в управлении дебиторской и кредиторской задолженностью в ООО «Мега». В третьем разделе проведена экономическая оценка всех предложенных мер, спрогнозированы показатели дебиторской и кредиторской задолженности, их оборачиваемость и периоды оборота после внедрения рекомендаций. В результате был рассчитан прогнозный коэффициент соотношения дебиторской и кредиторской задолженности, который показал положительную динамику.

Конкуренции провоцирует организации для привлечения клиентов предоставлять им большие рассрочки, которые в последующем отвлекаю денежные средства из оборота. Организации вынуждены наращивать дебиторскую задолженность для достижения своих экономических выгод и выживания в конкурентной борьбе. Однако, получение таким образом экономических выгод становится затруднительным, поскольку из-за отвлечения средств из оборота приходится искать пути пополнения оборотными средствами текущей деятельности предприятия. Кроме этого, дебиторская задолженность всегда несет риски невозврата долгов дебиторами.

С целью улучшения управления дебиторской задолженностью в ООО «Мега» рекомендуем внедрить эффективную политику кредитования, которая должна опираться на обоснованность предоставления дебиторам рассрочки и предварительной оценки их платежеспособности. Отдачу от внедрения эффективной кредитной политики можно измерить качественно и количественно. Качественную оценку будет давать состав дебиторской задолженности и отсутствие просроченной, сомнительной и безнадежной задолженности. Количественная оценка будет выражаться в росте выручки, прибыли и снижении расходов на дебиторскую задолженность в части истребования безнадежных долгов и необоснованного привлечения кредитных средств для обеспечения текущей оборотной деятельности компании.

Первоочередные мероприятия по сокращению размера текущей дебиторской задолженности должны быть связаны с реализацией направлений совершенствования политики управления дебиторской задолженности.

К таким мероприятиям необходимо отнести следующие меры по реструктуризации и рефинансированию дебиторской задолженности:

• прекратить предоставлять товары и услуги злостным неплательщиков;

• активизировать меры психологического воздействия на организации-должники. Активнее звонить руководству этих компаний, рассылать предупреждения о возможности обратится в судебные инстанции;

• осуществить анализ возможности инкассировать дебиторскую задолженность не только в виде денежных средств, но и за счет поставки продукции или оказания встречных услуг (в счет бартера);

• в случае отказа от бартера на сумму просроченного долга этим предприятием начинать подготовку финансовых документов для подачи иска в судебные инстанции.

Проведенное исследование показало, отсутствие работы с дебиторами и отсутствие ответственного лица за контроль дебиторской задолженности. Это привело к избыточному объему дебиторской задолженности. В этой связи, предлагаем закрепить ответственного за контроль дебиторской задолженности в ООО «Мега».

Для снижения объема дебиторской задолженности и ее финансирования предлагаем заключить договор факторинга и продать часть дебиторской задолженности. Это позволит снизить ее объемы, ускорить оборачиваемость, сократить период оборота.

В результате внедрения предложенных мер, видно, что выручка увеличилась, дебиторская задолженность снизилась, эффективность ее использования повысилась.

Проведенные расчеты подтвердили эффективность предложенных мер по управлению дебиторской и кредиторской задолженностями.

📕 Список литературы

🖼 Скриншоты