Помощь студентам в учебе

Совершенствование методики учета затрат в коммерческих организациях

|

Введение 3

1. Теоретические основы учета затрат в коммерческих организациях 7

1.1. Понятие, принципы учета и классификация затрат на производство 7

1.2. Методы учета затрат на производство и калькулирования себестоимости продукции 13

1.3. Особенности учета затрат, возникающих при исполнении государственных контрактов и договоров 22

2. Бухгалтерский учет затрат на производство в ООО «Нэт Бай Нэт Холдинг» 28

2.1. Технико-экономическая характеристика ООО «Нэт Бай Нэт Холдинг» 28

2.2. Документальное оформление операций по учету затрат на производство 39

2.3. Синтетический и аналитический учет производственных затрат по основным видам деятельности 42

3. Разработка рекомендаций по совершенствованию методики учета затрат в ООО «Нэт Бай Нэт Холдинг» и раскрытие информации о затратах в бухгалтерской (финансовой) отчетности 48

3.1. Рекомендации по совершенствованию методики учета затрат в ООО «Нэт Бай Нэт Холдинг» 48

3.2. Отражение информации о затратах в бухгалтерской (финансовой) отчетности 53

Заключение 56

Список используемых источников 61

Приложения 71

1. Теоретические основы учета затрат в коммерческих организациях 7

1.1. Понятие, принципы учета и классификация затрат на производство 7

1.2. Методы учета затрат на производство и калькулирования себестоимости продукции 13

1.3. Особенности учета затрат, возникающих при исполнении государственных контрактов и договоров 22

2. Бухгалтерский учет затрат на производство в ООО «Нэт Бай Нэт Холдинг» 28

2.1. Технико-экономическая характеристика ООО «Нэт Бай Нэт Холдинг» 28

2.2. Документальное оформление операций по учету затрат на производство 39

2.3. Синтетический и аналитический учет производственных затрат по основным видам деятельности 42

3. Разработка рекомендаций по совершенствованию методики учета затрат в ООО «Нэт Бай Нэт Холдинг» и раскрытие информации о затратах в бухгалтерской (финансовой) отчетности 48

3.1. Рекомендации по совершенствованию методики учета затрат в ООО «Нэт Бай Нэт Холдинг» 48

3.2. Отражение информации о затратах в бухгалтерской (финансовой) отчетности 53

Заключение 56

Список используемых источников 61

Приложения 71

Актуальность темы исследования. Формирование производственных затрат является главным и одновременно наиболее трудоемким элементом достойного развития производственного механизма любой организации. От детального изучения затрат и успешного практического применения управленческого (производственного) учета в организации будут зависеть основные показатели хозяйственной деятельности предприятия. Учет затрат позволяет определить эффективность понесенных расходов, справедливые цены на выпускаемую продукцию, применить сведения о затратах перспективу, регулировать и контролировать расходы, а также планировать реальный уровень прибыли.

Действующее законодательство Российской Федерации обязывает организации, выполняющие государственные контракты, договора, заказы за счет средств федерального бюджета, осуществлять учет затрат, связанных с их выполнением по каждому государственному договору обособленно. Несмотря на выбранные методы учета затрат в организации в законодательстве четко определены правила ведения раздельного учета результатов финансово-хозяйственной деятельности организации, методы калькулирования фактических затрат, а также способы определения финансового результата при выполнении таких работ (услуг).

Правильная организация учета производственных затрат является важным направлением для снижения себестоимости продукции, а особенности учета затрат в рамках исполнения государственных контрактов и договоров усложняют процесс учета и калькулирования себестоимости и требуют дополнительного всестороннего изучения подходов в организации затрат. Актуальность данной проблемы послужила причиной выбора темы магистерской диссертации: «Совершенствование методики учета затрат в коммерческих организациях».

Степень разработанности проблемы. Несомненно, существенный вклад в исследование методологических, теоретических вопросов учета затрат на предприятии внесли такие известные ученые как Ю.А. Бабаев, В.М. Богаченко, А.С. Вартанов, И.В. Водопьянов, Н.Д. Врублевский, О.И. Волков, О.В. Грищенко, Н.П. Кондраков, В.Ф. Палий, В.И. Подольский, Л.В. Попова, Н.В. Пошерстник, А.Д. Шеремет, Г.В. Савицкая и другие.

Освещение учета затрат на производство получает довольно широкое развитие, однако, с учетом установления отдельными законодательными актами определенных норм, связанных с учетом затрат, данный вопрос в современных условиях требует регулярного совершенствования методологической проработки и всестороннего анализа.

Цель и задачи исследования. Целью выпускной магистерской диссертации является изучение теоретических основ и действующих нормативных актов, а также формирование рекомендаций для совершенствования методики учета затрат в коммерческих организациях.

Для достижения цели необходимо решение следующих задач:

• изучить теоретические основы учета затрат в коммерческих организациях;

• определить особенности учета затрат, возникающих при исполнении государственных контрактов и договоров;

• изучить технико-экономическую характеристику исследуемого объекта;

• ознакомиться с порядком ведения бухгалтерского учета на предприятии;

• сформировать рекомендации по совершенствованию методики учета затрат в исследуемой организации.

Предметом исследования являются затраты организации, возникающие при осуществлении обычной деятельности, а также при выполнении работ и оказании услуг по государственным контрактам.

Объектом исследования выступает Общество с ограниченной ответственностью «Нэт Бай Нэт Холдинг».

Анализируемым периодом при ознакомлении с деятельностью общества являются три последовательных календарных года - с 2015 г. по 2017 г.

Теоретической основой магистерской диссертации послужили законодательные и нормативные правовые акты регулирующие бухгалтерский учет и бухгалтерскую (финансовую) отчетность в Российской Федерации, научная и учебная литература в области управленческого производственного учета, учета производственных затрат, себестоимости продукции, работ, услуг, а также периодические издания и материалы сети Интернет. В качестве информационной базы выступают данные исследуемого предприятия - организационно-правовые документы и материалы организации, первичные документы по оформлению операций по учету затрат, бухгалтерская отчетность предприятия и бухгалтерские регистры.

Выполнение работы производилось с использованием таких научных методов исследования, как наблюдения, сравнения, счета, инвентаризации, вертикального, горизонтального анализа, классификации, индукции и дедукции, обобщения и других методов, способствующих обоснованию основных выводов и предложенных рекомендаций.

Научная новизна диссертации состоит в систематизации, обобщении и решении методических проблем, связанных с учетом производственных затрат организаций, исполняющих государственные контракты, а также совершенствовании методики.

К ключевым научным результатам магистерской диссертации относятся:

• предложено совершенствование методики учета затрат в коммерческих организациях;

• разработаны рекомендации по раздельному учету расходов от обычных видов деятельности и связанных с исполнением государственных контрактов и договоров.

Теоретическая значимость проведенного исследования состоит в совершенствовании методики учета затрат в коммерческих организациях.

Практическая значимость работы заключается в том, что основные результату исследования могут быть использованы в практической деятельности коммерческих организаций, исполняющих государственные контракты и договоры.

Апробация и внедрение результатов исследования. Основные положения диссертации внедрены в исследуемом объекте и получили положительную оценку при применении предложенной методики.

Публикации. Основные положения диссертационного исследования отражены в 2 работах. Общий объем публикаций - 1 п.л.

Объем и структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы, иллюстрирована таблицами и имеет приложения.

Действующее законодательство Российской Федерации обязывает организации, выполняющие государственные контракты, договора, заказы за счет средств федерального бюджета, осуществлять учет затрат, связанных с их выполнением по каждому государственному договору обособленно. Несмотря на выбранные методы учета затрат в организации в законодательстве четко определены правила ведения раздельного учета результатов финансово-хозяйственной деятельности организации, методы калькулирования фактических затрат, а также способы определения финансового результата при выполнении таких работ (услуг).

Правильная организация учета производственных затрат является важным направлением для снижения себестоимости продукции, а особенности учета затрат в рамках исполнения государственных контрактов и договоров усложняют процесс учета и калькулирования себестоимости и требуют дополнительного всестороннего изучения подходов в организации затрат. Актуальность данной проблемы послужила причиной выбора темы магистерской диссертации: «Совершенствование методики учета затрат в коммерческих организациях».

Степень разработанности проблемы. Несомненно, существенный вклад в исследование методологических, теоретических вопросов учета затрат на предприятии внесли такие известные ученые как Ю.А. Бабаев, В.М. Богаченко, А.С. Вартанов, И.В. Водопьянов, Н.Д. Врублевский, О.И. Волков, О.В. Грищенко, Н.П. Кондраков, В.Ф. Палий, В.И. Подольский, Л.В. Попова, Н.В. Пошерстник, А.Д. Шеремет, Г.В. Савицкая и другие.

Освещение учета затрат на производство получает довольно широкое развитие, однако, с учетом установления отдельными законодательными актами определенных норм, связанных с учетом затрат, данный вопрос в современных условиях требует регулярного совершенствования методологической проработки и всестороннего анализа.

Цель и задачи исследования. Целью выпускной магистерской диссертации является изучение теоретических основ и действующих нормативных актов, а также формирование рекомендаций для совершенствования методики учета затрат в коммерческих организациях.

Для достижения цели необходимо решение следующих задач:

• изучить теоретические основы учета затрат в коммерческих организациях;

• определить особенности учета затрат, возникающих при исполнении государственных контрактов и договоров;

• изучить технико-экономическую характеристику исследуемого объекта;

• ознакомиться с порядком ведения бухгалтерского учета на предприятии;

• сформировать рекомендации по совершенствованию методики учета затрат в исследуемой организации.

Предметом исследования являются затраты организации, возникающие при осуществлении обычной деятельности, а также при выполнении работ и оказании услуг по государственным контрактам.

Объектом исследования выступает Общество с ограниченной ответственностью «Нэт Бай Нэт Холдинг».

Анализируемым периодом при ознакомлении с деятельностью общества являются три последовательных календарных года - с 2015 г. по 2017 г.

Теоретической основой магистерской диссертации послужили законодательные и нормативные правовые акты регулирующие бухгалтерский учет и бухгалтерскую (финансовую) отчетность в Российской Федерации, научная и учебная литература в области управленческого производственного учета, учета производственных затрат, себестоимости продукции, работ, услуг, а также периодические издания и материалы сети Интернет. В качестве информационной базы выступают данные исследуемого предприятия - организационно-правовые документы и материалы организации, первичные документы по оформлению операций по учету затрат, бухгалтерская отчетность предприятия и бухгалтерские регистры.

Выполнение работы производилось с использованием таких научных методов исследования, как наблюдения, сравнения, счета, инвентаризации, вертикального, горизонтального анализа, классификации, индукции и дедукции, обобщения и других методов, способствующих обоснованию основных выводов и предложенных рекомендаций.

Научная новизна диссертации состоит в систематизации, обобщении и решении методических проблем, связанных с учетом производственных затрат организаций, исполняющих государственные контракты, а также совершенствовании методики.

К ключевым научным результатам магистерской диссертации относятся:

• предложено совершенствование методики учета затрат в коммерческих организациях;

• разработаны рекомендации по раздельному учету расходов от обычных видов деятельности и связанных с исполнением государственных контрактов и договоров.

Теоретическая значимость проведенного исследования состоит в совершенствовании методики учета затрат в коммерческих организациях.

Практическая значимость работы заключается в том, что основные результату исследования могут быть использованы в практической деятельности коммерческих организаций, исполняющих государственные контракты и договоры.

Апробация и внедрение результатов исследования. Основные положения диссертации внедрены в исследуемом объекте и получили положительную оценку при применении предложенной методики.

Публикации. Основные положения диссертационного исследования отражены в 2 работах. Общий объем публикаций - 1 п.л.

Объем и структура работы. Работа состоит из введения, трех глав, заключения, списка использованной литературы, иллюстрирована таблицами и имеет приложения.

Содержание магистерской диссертации выражается в следующих трех логически взаимосвязанных главах теоретических, методологических и практических проблем.

Первая группа проблем раскрывает общепризнанную методологию учета затрат на предприятии, в том числе издержек, возникающих в процессе выполнения работ и оказания услуг по государственным контрактам и договорам.

Так, учет производственных затрат занимает одно из ключевых мест в учетной системе любого хозяйствующего субъекта. Главной целью ведения бухгалтерского учета является консолидация всех произведенных затрат и калькуляция себестоимости выпущенной продукции, выполненных работ и оказанных услуг. Учетная информация производственных издержек является важным средством постоянного контроля над использованием предметов и средств труда, а также выявления производственных резервов, с целью максимального снижения себестоимости продукции при одновременном повышении рентабельности производства.

В целях корректного отнесения произведенных затрат на тот или иной счет бухгалтерского учета и формирования себестоимости продукции, работ и услуг необходимо четко понимать состав производственных затрат, определение которого является одним из важных условий для получения качественной и достоверной информации о фактической себестоимости продукции и, как следствие, информации о прибыли организации.

Государственные контракты и договора накладывают на организации, исполняющие их, перечень дополнительных обязанностей, связанных с жесткими правилами калькулирования себестоимости продукции и рамками возможной маржинальной прибили. Без функции должного контроля над затратами, структурой себестоимости и цены договора предприятие может потерпеть отсутствие прибыли или вовсе получить убыток при реализации таких проектов.

В процессе выполнения работы проведен обзор действующего законодательства и раскрыты методологические основы и раздельного учета доходов и расходов при выполнении государственных контрактов. Установлена необходимость отражения в бухгалтерском учете по российским стандартам бухгалтерского учета, а также для целей налогового учета обособленного раздельного ведения учета доходов и расходов от выполнения работ, оказания услуг во исполнение государственных контрактов и доходов, и расходов от обычных видов деятельности организации, не связанных с выполнением таковых. Формирование структуры себестоимости контракта четко регламентирована действующим законодательством, в котором определены методы ее калькулирования.

Вторая группа проблем, рассмотренных в данной работе связана непосредственно с исследованием затрат на производство в организации ООО «Нэт Бай Нэт Холдинг», основным видом деятельности которого является предоставление телекоммуникационных услуг связи.

Так, во второй главе проведен анализ основных показателей финансово-хозяйственной деятельности организации. Финансово-хозяйственную деятельность ООО «Нэт Бай Нэт Холдинг» можно признать неудовлетворительной. Значительный рост себестоимости товаров, работ и услуг и прочих расходов оказал отрицательное влияние на финансовый результат в 2016-2017 гг. Показатель чистой рентабельности продаж имеет положительную тенденцию, однако, все еще остается отрицательным. Руководству общества следует предпринять дополнительные меры по стабилизации сложившейся ситуации снизив издержки производства и увеличив отношение выручки от реализации к себестоимости продаж.

Баланс ООО «Нэт Бай Нэт Холдинг» является абсолютно неликвидным. В обществе отсутствует необходимое количество собственных оборотных средств и возможность погасить обязательства без продажи внеоборотных активов. Тем не менее, показатели финансовой устойчивости свидетельствуют о том, что большая часть имущества предприятия сформирована за счет собственных средств, предприятие является платежеспособным в длительном периоде и в целом финансово независимым.

Бухгалтерский учет в обществе осуществляется бухгалтерской службой как самостоятельным структурным подразделением под руководством главного бухгалтера. Бухгалтерский учет в обществе ведется в соответствии с утвержденной учетной политикой по российским стандартам бухгалтерского учета. Кроме того, в организации определен единый подход к отражению по российским стандартам бухгалтерского учета, а также для целей налогообложения доходов и расходов от выполнения работ, оказания услуг по государственным контрактам и договорам.

Значительную роль при организации учета издержек составляет выбранный в организации метод учета затрат на производство и способ определения себестоимости продукции (работ, услуг). В ООО «Нэт Бай Нэт Холдинг» применяется простой одноступенчатый метод учета затрат с формированием сокращенной себестоимости продукции (работ, услуг).

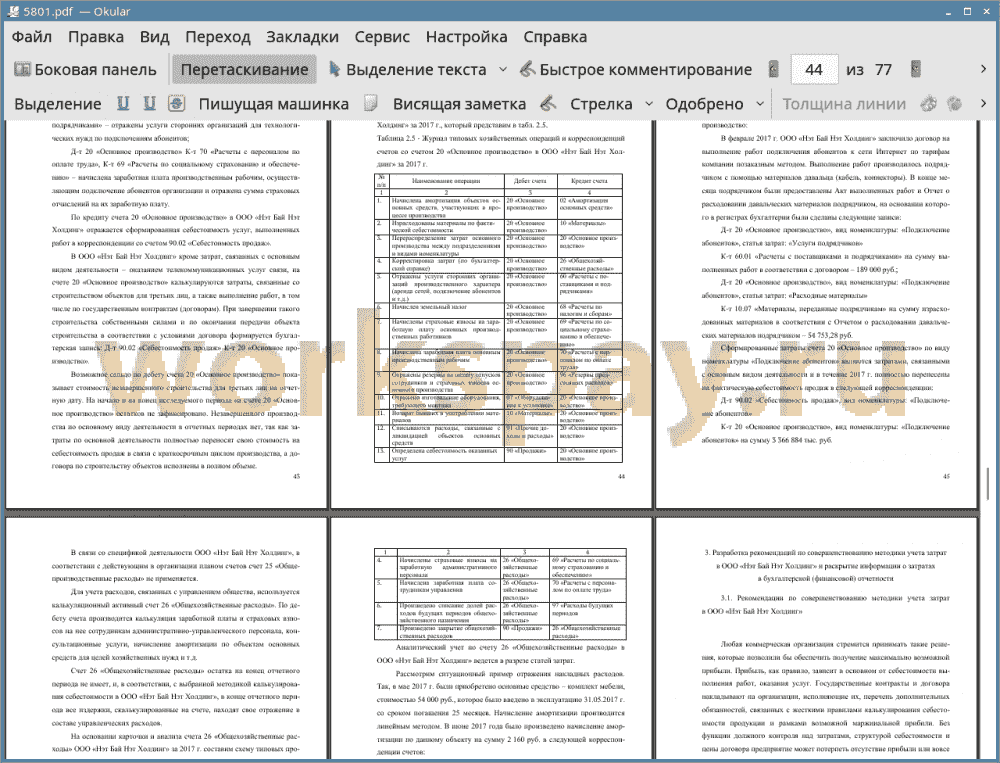

Важное значение имеет правильная организация синтетического и аналитического учета и его своевременность. Синтетический учет в обществе ведется в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкцией по его применению. Условно-переменные прямые затраты на производство учитываются на активном калькуляционном счете 20 «Основное производство», постоянные расходы, связанные с управлением общества калькулируются на счете 26 «Общехозяйственные расходы». Счет 25 «Общепроизводственные расходы» в обществе не используется в соответствии с планом счетов по российским стандартам бухгалтерского учета, применяемым в обществе. Аналитический учет затрат на предприятии ведется по местам возникновения затрат - структурным подразделениям, а также по утвержденным статьям затрат и номенклатурным группам.

При ознакомлении с порядком ведения бухгалтерского учета затрат на предприятии была рассмотрена используемая корреспонденция счетов при отражении на регистрах учета производственных затрат, изучен и проанализирован аналитический учет затрат.

Третья глава магистерской диссертации была направлена на выработку рекомендаций по совершенствованию учета затрат на производство в коммерческих организациях и усовершенствование методики при составлении бухгалтерской (финансовой) отчетности.

В работе представлена методология раздельного учета расходов для осуществления государственных контрактов и расходов от обычных видов деятельности, определен перечень статей затрат, порядок отражения операций в учетной системе, позволяющей ведение обособленного проектного учета в ООО «Нэт Бай Нэт Холдинг».

Структура цены государственного договора определяет перечень статей, формирующих себестоимость выполняемых работ (оказываемых услуг). В целях калькуляции понесенных расходов при исполнении государственных контрактов предложена структура цены, включающая следующие статьи:

• Материальные затраты (сырье, материалы, комплектующие изделия и др.);

• Амортизация основных средств, задействованных в выполнении работ (оказании услуг) по исполнению государственного контракта;

• Фонд оплаты труда (заработная плата производственного персонала и административно-управленческого персонала, напрямую задействованного в исполнении государственного контракта);

• Отчисления с заработной платы в фонды социального страхования;

• Услуги сторонних организаций;

• Общепроизводственные расходы;

• Накладные расходы;

• Прочие расходы.

Разработанные рекомендации по совершенствованию методики учета затрат позволят, минимизируя трудозатраты при подготовке управленческой и бухгалтерской отчетности, формировать более качественную и достоверную информацию о понесенных затратах и структуре себестоимости.

Так как бухгалтерская финансовая отчетность служит источником информации для заинтересованных пользователей, в которой отражается состояние имущества организации, источники его формирования, а также результаты финансово-хозяйственной деятельности организации за анализируемый период, в работе определены показатели о затратах, подлежащие раскрытию в отчетности и сопоставлены данные регистров бухгалтерского учета с данными бухгалтерской (финансовой) отчетности. На основании проведенного исследования можно заключить, что информация о затратах на производство в бухгалтерской отчетности отражена полностью в соответствии с законодательством. Однако, обществу рекомендуется включать в Пояснения к годовой бухгалтерской (финансовой) отчетности информации о произведенных расходах, возникающих в процессе реализации государственных контрактов и договоров, которые требуют обязательного калькулирования полной себестоимости и распределения общехозяйственных расходов в состав прямых затрат вне зависимости от метода учета затрат, определенного учетной политикой организации.

Первая группа проблем раскрывает общепризнанную методологию учета затрат на предприятии, в том числе издержек, возникающих в процессе выполнения работ и оказания услуг по государственным контрактам и договорам.

Так, учет производственных затрат занимает одно из ключевых мест в учетной системе любого хозяйствующего субъекта. Главной целью ведения бухгалтерского учета является консолидация всех произведенных затрат и калькуляция себестоимости выпущенной продукции, выполненных работ и оказанных услуг. Учетная информация производственных издержек является важным средством постоянного контроля над использованием предметов и средств труда, а также выявления производственных резервов, с целью максимального снижения себестоимости продукции при одновременном повышении рентабельности производства.

В целях корректного отнесения произведенных затрат на тот или иной счет бухгалтерского учета и формирования себестоимости продукции, работ и услуг необходимо четко понимать состав производственных затрат, определение которого является одним из важных условий для получения качественной и достоверной информации о фактической себестоимости продукции и, как следствие, информации о прибыли организации.

Государственные контракты и договора накладывают на организации, исполняющие их, перечень дополнительных обязанностей, связанных с жесткими правилами калькулирования себестоимости продукции и рамками возможной маржинальной прибили. Без функции должного контроля над затратами, структурой себестоимости и цены договора предприятие может потерпеть отсутствие прибыли или вовсе получить убыток при реализации таких проектов.

В процессе выполнения работы проведен обзор действующего законодательства и раскрыты методологические основы и раздельного учета доходов и расходов при выполнении государственных контрактов. Установлена необходимость отражения в бухгалтерском учете по российским стандартам бухгалтерского учета, а также для целей налогового учета обособленного раздельного ведения учета доходов и расходов от выполнения работ, оказания услуг во исполнение государственных контрактов и доходов, и расходов от обычных видов деятельности организации, не связанных с выполнением таковых. Формирование структуры себестоимости контракта четко регламентирована действующим законодательством, в котором определены методы ее калькулирования.

Вторая группа проблем, рассмотренных в данной работе связана непосредственно с исследованием затрат на производство в организации ООО «Нэт Бай Нэт Холдинг», основным видом деятельности которого является предоставление телекоммуникационных услуг связи.

Так, во второй главе проведен анализ основных показателей финансово-хозяйственной деятельности организации. Финансово-хозяйственную деятельность ООО «Нэт Бай Нэт Холдинг» можно признать неудовлетворительной. Значительный рост себестоимости товаров, работ и услуг и прочих расходов оказал отрицательное влияние на финансовый результат в 2016-2017 гг. Показатель чистой рентабельности продаж имеет положительную тенденцию, однако, все еще остается отрицательным. Руководству общества следует предпринять дополнительные меры по стабилизации сложившейся ситуации снизив издержки производства и увеличив отношение выручки от реализации к себестоимости продаж.

Баланс ООО «Нэт Бай Нэт Холдинг» является абсолютно неликвидным. В обществе отсутствует необходимое количество собственных оборотных средств и возможность погасить обязательства без продажи внеоборотных активов. Тем не менее, показатели финансовой устойчивости свидетельствуют о том, что большая часть имущества предприятия сформирована за счет собственных средств, предприятие является платежеспособным в длительном периоде и в целом финансово независимым.

Бухгалтерский учет в обществе осуществляется бухгалтерской службой как самостоятельным структурным подразделением под руководством главного бухгалтера. Бухгалтерский учет в обществе ведется в соответствии с утвержденной учетной политикой по российским стандартам бухгалтерского учета. Кроме того, в организации определен единый подход к отражению по российским стандартам бухгалтерского учета, а также для целей налогообложения доходов и расходов от выполнения работ, оказания услуг по государственным контрактам и договорам.

Значительную роль при организации учета издержек составляет выбранный в организации метод учета затрат на производство и способ определения себестоимости продукции (работ, услуг). В ООО «Нэт Бай Нэт Холдинг» применяется простой одноступенчатый метод учета затрат с формированием сокращенной себестоимости продукции (работ, услуг).

Важное значение имеет правильная организация синтетического и аналитического учета и его своевременность. Синтетический учет в обществе ведется в соответствии с планом счетов бухгалтерского учета финансово-хозяйственной деятельности и инструкцией по его применению. Условно-переменные прямые затраты на производство учитываются на активном калькуляционном счете 20 «Основное производство», постоянные расходы, связанные с управлением общества калькулируются на счете 26 «Общехозяйственные расходы». Счет 25 «Общепроизводственные расходы» в обществе не используется в соответствии с планом счетов по российским стандартам бухгалтерского учета, применяемым в обществе. Аналитический учет затрат на предприятии ведется по местам возникновения затрат - структурным подразделениям, а также по утвержденным статьям затрат и номенклатурным группам.

При ознакомлении с порядком ведения бухгалтерского учета затрат на предприятии была рассмотрена используемая корреспонденция счетов при отражении на регистрах учета производственных затрат, изучен и проанализирован аналитический учет затрат.

Третья глава магистерской диссертации была направлена на выработку рекомендаций по совершенствованию учета затрат на производство в коммерческих организациях и усовершенствование методики при составлении бухгалтерской (финансовой) отчетности.

В работе представлена методология раздельного учета расходов для осуществления государственных контрактов и расходов от обычных видов деятельности, определен перечень статей затрат, порядок отражения операций в учетной системе, позволяющей ведение обособленного проектного учета в ООО «Нэт Бай Нэт Холдинг».

Структура цены государственного договора определяет перечень статей, формирующих себестоимость выполняемых работ (оказываемых услуг). В целях калькуляции понесенных расходов при исполнении государственных контрактов предложена структура цены, включающая следующие статьи:

• Материальные затраты (сырье, материалы, комплектующие изделия и др.);

• Амортизация основных средств, задействованных в выполнении работ (оказании услуг) по исполнению государственного контракта;

• Фонд оплаты труда (заработная плата производственного персонала и административно-управленческого персонала, напрямую задействованного в исполнении государственного контракта);

• Отчисления с заработной платы в фонды социального страхования;

• Услуги сторонних организаций;

• Общепроизводственные расходы;

• Накладные расходы;

• Прочие расходы.

Разработанные рекомендации по совершенствованию методики учета затрат позволят, минимизируя трудозатраты при подготовке управленческой и бухгалтерской отчетности, формировать более качественную и достоверную информацию о понесенных затратах и структуре себестоимости.

Так как бухгалтерская финансовая отчетность служит источником информации для заинтересованных пользователей, в которой отражается состояние имущества организации, источники его формирования, а также результаты финансово-хозяйственной деятельности организации за анализируемый период, в работе определены показатели о затратах, подлежащие раскрытию в отчетности и сопоставлены данные регистров бухгалтерского учета с данными бухгалтерской (финансовой) отчетности. На основании проведенного исследования можно заключить, что информация о затратах на производство в бухгалтерской отчетности отражена полностью в соответствии с законодательством. Однако, обществу рекомендуется включать в Пояснения к годовой бухгалтерской (финансовой) отчетности информации о произведенных расходах, возникающих в процессе реализации государственных контрактов и договоров, которые требуют обязательного калькулирования полной себестоимости и распределения общехозяйственных расходов в состав прямых затрат вне зависимости от метода учета затрат, определенного учетной политикой организации.

Подобные работы

- Совершенствование методики анализа дебиторской задолженности коммерческой организации

Магистерская диссертация, экономика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2017 - Совершенствование управленческого учета в дилерских автомобильных организациях

Магистерская диссертация, экономика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2019 - ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 3900 р. Год сдачи: 2012 - СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ УЧЕТА И АНАЛИЗА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ ОБЫЧНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ, ОСУЩЕСТВЛЯЮЩИХ СТРОИТЕЛЬСТВО ДОРОГ (на примере «ДРСУ-10»)

Магистерская диссертация, экономика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2018 - Учет, контроль и анализ в транспортных организациях

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2018 - ФОРМИРОВАНИЕ ДОХОДОВ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ (на примере ООО «Геотех»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4375 р. Год сдачи: 2022 - Анализ и оценка финансового состояния коммерческих организаций

Магистерская диссертация, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 5600 р. Год сдачи: 2020 - Управленческий анализ в коммерческих организациях

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4250 р. Год сдачи: 2016 - Учет, контроль и анализ расходов коммерческой организации

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 6500 р. Год сдачи: 2019