Тема: Построение математических моделей валового внутреннего продукта на основе регрессионного анализа

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ПОСТРОЕНИЕ И АНАЛИЗ РЕГРЕССИОННЫХ МОДЕЛЕЙ 6

1.1 Проблемы и ошибки спецификации 6

1.2 Методы отбора факторов при построении регрессионных моделей 10

1.3 Выбор формы уравнения множественной регрессии 14

ВЫВОДЫ ПО ГЛАВЕ 17

2 АНАЛИЗ РЕГРЕССИОННЫХ МОДЕЛЕЙ С НАРУШЕНИЕМ КЛАССИЧЕСКИХ ПРЕДПОСЫЛОК 18

2.1 Тестирование мультиколлинеарности 21

2.2 Методы устранения мультиколлинеарности 24

2.3 Гетероскедастичность 27

2.4 Последствия гетероскедастичности 28

2.5 Диагностика гетероскедастичности 28

2.5.1 Тест Парка 29

2.5.2 Тест Голдфелда-Квандта 29

2.5.3 Тест Бреуша-Пагана 31

2.5.4 Тест Уайта 32

2.6 Преодоление гетероскедастичности 33

2.6.1 Взвешенный метод наименьших квадратов 33

2.7 Автокорреляция 34

2.7.1 Последствия 36

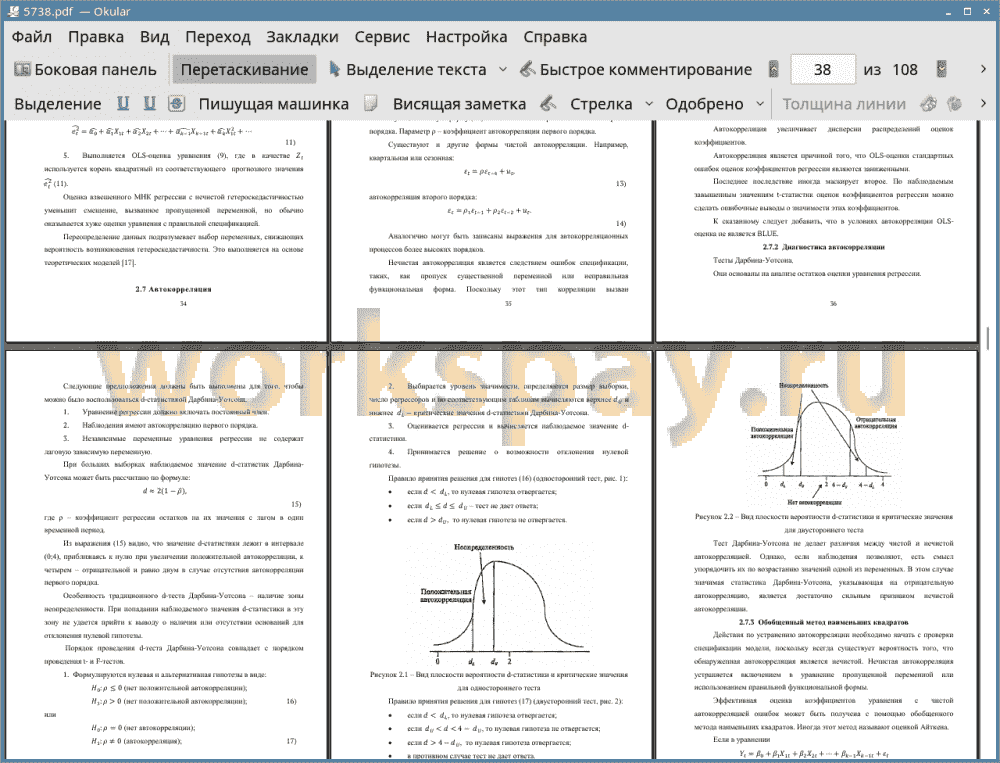

2.7.2 Диагностика автокорреляции 36

2.7.3 Обобщенный метод наименьших квадратов 39

3 ПОСТРОЕНИЕ РЕГРЕССИОННОЙ МОДЕЛИ ВАЛОВОГО ВНУТРЕННЕГО ПРОДУКТА 43

3.1 Понятие валового внутреннего продукта 43

3.2. Обзор существующих моделей валового внутреннего продукта 46

ВЫВОДЫ ПО ГЛАВЕ 52

4 ВЫЧИСЛИТЕЛЬНЫЙ ЭКСПЕРИМЕНТ 53

4.1 Регрессионный анлиз показателя валового внутреннего продукта 54

4.2 Построение модели 1 58

4.3 Построение модели 2 75

4.4 Построение модели 3 81

4.5 Проверка качества итоговой модели 83

ЗАКЛЮЧЕНИЕ 90

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 91

ПРИЛОЖЕНИЕ А Статистические данные за период с 2005 по 2017 гг 95

ПРИЛОЖЕНИЕ В Листинг программного кода 96

ПРИЛОЖЕНИЕ С Статистические данные за период с 1998 по 2019 гг 108

📖 Введение

Объектом исследования является математическая модель валового внутреннего продукта.

Предметом исследования является математическая модель валового внутреннего продукта на основе регрессионного анализа.

Целью данной работы является построение математических моделей валового внутреннего продукта на основе регрессионного анализа.

Гипотеза исследования: построить математические модели валового внутреннего продукта, учитывающие факторы, определяющие его тенденцию.

Для достижения цели были сформулированы следующие задачи:

1. Исследование математической модели множественной регрессии в условиях нарушения предпосылок классической линейной модели множественной регрессии (КЛММР).

2. Анализ факторов, влияющих на валовой внутренний продукт.

3. Разработка математических моделей валового внутреннего продукта.

Методы исследования: компьютерное моделирование.

Публикации по теме исследования. Основные результаты теоретической части исследования изложены в статьях:

1. Анорова А. Б., Тырыгина Г. А. Анализ мультиколлинеарности и способы её преодоления: сб. науч. тр. / Прикладная математика и информатика: современные исследования в области естественных и технических наук: материалы V Международной научно-практической конференции (школы-семинара) молодых ученых: 22-24 апреля 2019 г. - Тольятти: Издатель Качалин Александр Васильевич, 2019. 660 с.

2. Анорова А. Б. Анализ гетероскедастичности и способы её преодоления : сб. науч. тр. / Прикладная математика и информатика: современные исследования в области естественных и технических наук: материалы VI Международной научно-практической конференции (школы- семинара) молодых ученых: 23-25 апреля 2020 г. - Тольятти: Издатель Качалин Александр Васильевич, 2020.

На защиту выносятся:

Математические модели ВВП, построенные на основе регрессионного анализа.

Структура. Работа состоит из введения, четырех глав, заключения.

Первая глава является теоретической и описывает процесс построения регрессионных моделей. Вторая глава является теоретической и описывает анализ регрессионных моделей с нарушением классических предпосылок. Описаны явления мультиколлинеарности, гетероскедастичности и автокорреляции. Описаны различные виды тестирования данных явлений, последствия и способы их преодоления. В третьей главе представлен обзор существующих решений данной проблемы. Четвертая глава является практической и в ней представлено построение регрессионных моделей ВВП. Описано решение проблемы мультиколлинеарности. Проведена проверка качества итоговой модели и интерпретация полученных результатов.

В заключении представлены выводы и результаты проделанной работы.

Работа изложена на 107 страницах и включает 14 рисунков, 36 таблиц, 33 источника и 3 приложения.

✅ Заключение

В результате работы были рассмотрены этапы построения эконометрических моделей, проблемы и ошибки спецификации:

• определение набора объясняющих переменных;

• выбор формы уравнения и модели случайного члена.

Также рассмотрены методы и подходы решения данных проблем:

• априорный и апостериорный подходы;

• метод включения/исключения и пошагового отбора переменных;

• графический, аналитический и экспериментальный методы выбора формы уравнения.

Были рассмотрены проблемы гетероскедастичности, мультиколлинеарности и автокорреляции, а также способы их преодоления.

В ходе выполнения работы были исследованы статистические данные показателя ВВП РФ в период с 1998 по 2019 года.

Корреляционный анализ позволил выявить факторы, имеющие тесную линейную взаимосвязь с показателем ВВП. Дальнейшие исследования позволили установить оптимальный набор факторов для включения в модель регрессии. Проведена проверка предпосылок МНК. Установлена проблема автокорреляции. Проблема решена применением доступного обобщенного метода наименьших квадратов.

📕 Список литературы

🖼 Скриншоты