Тема: Оценка компании и пути максимизации её рыночной стоимости (на примере компаний телекоммуникационной отрасли)

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы оценки стоимости компании 7

1.1 Понятие и необходимость оценки стоимости компании 7

1.2 Основные подходы и методы оценки стоимости компании 9

1.3 Информационная база оценки стоимости компании 18

2 Оценка стоимости компаний телекоммуникационной отрасли 21

2.1 Технико-экономическая характеристика компаний телекоммуникационной отрасли 21

2.2 Анализ финансово-хозяйственной деятельности компаний телекоммуникационной отрасли 43

2.3 Оценка стоимости компаний телекоммуникационной отрасли 50

3 Пути максимизации стоимости телекоммуникационных компаний 63

3.1 Направления повышения стоимости телекоммуникационных компаний 63

3.2 Экономическая эффективность предлагаемых мероприятий 67

Заключение 74

Список используемой литературы 79

Приложения 85

📖 Введение

В современных условиях оценка бизнеса (предприятия) приобретает особое значение, поскольку представляет интерес для разных участников финансовых отношений при осуществлении таких операций, как кредитование, инвестирование, передача и/или переуступка прав, слияние и поглощение и т. д.

Каждое предприятие периодически поднимает вопрос оценки стоимости бизнеса. Причиной подобного интереса может быть как предпродажная подготовка предприятия, так и закономерная потребность в информации о результатах его деятельности за определенный период. Чтобы принять взвешенное решение о направлениях и темпах развития бизнеса, необходимо понять, насколько успешной была деятельность предприятия в течение прошедшего времени, какова стоимость предприятия в данный момент времени. Таким образом, оценка стоимости предприятия сегодня выступает актуальным вопросом.

Степень разработанности проблемы.

Исследованиями методологических и практических основ оценки стоимости компании раскрываются в работах таких авторов, как А. Дамодаран, А.Н. Асаул, Н.Ф. Чеботарев, В.В. Подгорный, Н.Д. Гончарова, В.Н. Жигалова и другие.

При этом следует отметить, что в настоящее время достаточно мало научных трудов, посвящённых оценке стоимости компаний телекоммуникационной отрасли, а также методов и механизмов повышения стоимости компаний данной отрасли.

Цель и задачи исследования.

Цель магистерской диссертации заключается в проведении оценки стоимости компаний телекоммуникационной отрасли и определение путей максимизации их стоимости.

Задачи магистерской диссертации заключаются в следующем:

• изучить теоретические основы оценки стоимости компании;

• провести оценку стоимости компаний телекоммуникационной отрасли;

• определить пути максимизации стоимости телекоммуникационных компаний.

Предмет и объект исследования.

Объект исследования - предприятия телекоммуникационной отрасли:

• ПАО «Ростелеком»,

• ПАО «Мегафон»,

• ПАО «Таттелеком».

Предмет исследования - рыночная стоимость предприятий и факторы, определяющие рыночную стоимость.

Теоретической и методологической базой исследования послужили положения, содержащиеся в работах отечественных ученых по вопросам оценки стоимости компаний с точки зрения теории и практики, периодическая литература, статистические данные, нормативно-правовые акты, данные сети Интернет.

Информационной базой исследования выступила бухгалтерская (финансовая) отчётность, а также данные годовых отчётов анализируемых компаний.

В качестве методов исследования были использованы общенаучные методы познания, а также методы вертикального и горизонтального анализа, коэффициентный метод, метод сравнения.

Научная новизна диссертационного исследования заключается в совершенствовании теоретических и практических основ оценки стоимости компаний телекоммуникационной отрасли.

Основные элементы научной новизны, выносимые на защиту, которые были получены в результате проведённого исследования, состоят в следующем:

• разработана авторская методика выбора и применения моделей определения ставки дисконтирования при оценке стоимости компании методом дисконтирования денежных потоков в рамках доходного подхода, позволяющая учесть различные факторы риска, присущие деятельности компании, способствующая повышению эффективности и объективности проведения оценки стоимости компании;

• разработана модель управления стоимостью телекоммуникационных компаний, способствующая повышению стоимости компаний данной отрасли;

• определены пути максимизации стоимости телекоммуникационных компаний, основой которых выступает воздействие на факторы риска с целью снижения ставки дисконтирования, оказывающей влияние на денежные потоки в постпрогнозный период, а также на стоимость компании в целом как на сумму дисконтированных будущих денежных потоков.

Теоретическая значимость исследования состоит в систематизации методических подходов к оценке стоимости компании.

Практическая значимость исследования состоит в том, что содержащиеся в работе выводы и рекомендации могут быть использованы для повышения стоимости компаний отрасли телекоммуникаций.

Апробация работы.

По теме исследования опубликованы две научных статьи.

Объем и структура работы.

Магистерская диссертация состоит из введения, трех глав, заключения, списка используемой литературы, а также приложений.

В первой главе раскрываются теоретические основы оценки стоимости компании.

Здесь раскрывается понятие и необходимость оценки стоимости компании, рассматриваются основные подходы и методы оценки стоимости, а также информационная база оценки стоимости компании.

Во второй главе проводится оценка стоимости компаний телекоммуникационной отрасли.

Так, здесь представлена технико-экономическая характеристика представителей телекоммуникационной отрасли (ПАО «Ростелеком», ПАО «Мегафон», ПАО «Таттелеком»), проводится анализ финансово-хозяйственной деятельности данных компаний, далее проводится оценка стоимости компаний методом дисконтирования денежных потоков в рамках доходного подхода.

В третьей главе рассматриваются пути максимизации стоимости телекоммуникационных компаний.

Так, здесь раскрываются основные направления повышения стоимости телекоммуникационных компаний, а также раскрывается экономическая эффективность предлагаемых мероприятий.

✅ Заключение

В работе отмечено, что именно доходных подход выступает наиболее объективным среди всех методов. Он позволяет провести оценку стоимости предприятия на основе ретроспективного анализа и прогнозирования будущих денежных потоков.

В рамках теоретического исследования разработана авторская методика выбора и применения моделей определения ставки дисконтирования при оценке стоимости компании методом дисконтирования денежных потоков в рамках доходного подхода, позволяющая учесть различные факторы риска, присущие деятельности компании, способствующая повышению эффективности и объективности проведения оценки стоимости компании:

• Модель CAPM: применять только при условии, что премия за рыночный риск положительна (доходность индекса превышает безрисковую ставку); применять при условии, что акции компании котируются на бирже и есть возможность для анализируемой компании рассчитать коэффициент бета; коэффициент бета рассчитывать за несколько периодов как для компании, так и для отрасли в целом; применять среднее значение данного показателя; корректировать полученную величину ставки дисконтирования на несистематические факторы риска.

• Модель WACC: добавлять к рассчитанному показателю дополнительно величину премии за риск, которая будет зависеть от доли заёмных средств в структуре капитала компании.

• Кумулятивный метод: учитывать все возможные факторы риска, присущие деятельности компании.

• Для наиболее объективной оценки использовать средневзвешенное значение ставки дисконтирования на основе полученных её значений по различным моделям.

Далее во второй главе была проведена оценка стоимости компаний телекоммуникационной отрасли, таких как ПАО «Ростелеком», ПАО «Мегафон», ПАО «Таттелеком».

Первым этапом была представлена общая характеристика финансовой деятельности данных компаний, был проведён анализ бухгалтерского баланса и отчёта о финансовых результатах. Далее была проведена оценка финансового состояния компаний и рассчитаны показатели финансовой устойчивости, ликвидности, рентабельности. Проведённый анализ позволил выявить основные факторы риска, присущие деятельности анализируемых компаний.

Далее в работе была проведена оценка стоимости телекоммуникационных компаний. Был определён метод, который наиболее применим для оценки стоимости данной компании. В качестве метода определения стоимости компании был выбран метод дисконтирования денежных потоков, так как он позволяет оценить стоимость компании, когда прогнозируются неодинаковые будущие денежные потоки.

В качестве метода определения ставки дисконтирования был выбран кумулятивный метод, так как он позволяет учесть различные факторы риска, присущие деятельности компании, что позволило наиболее объективно оценить стоимость компаний.

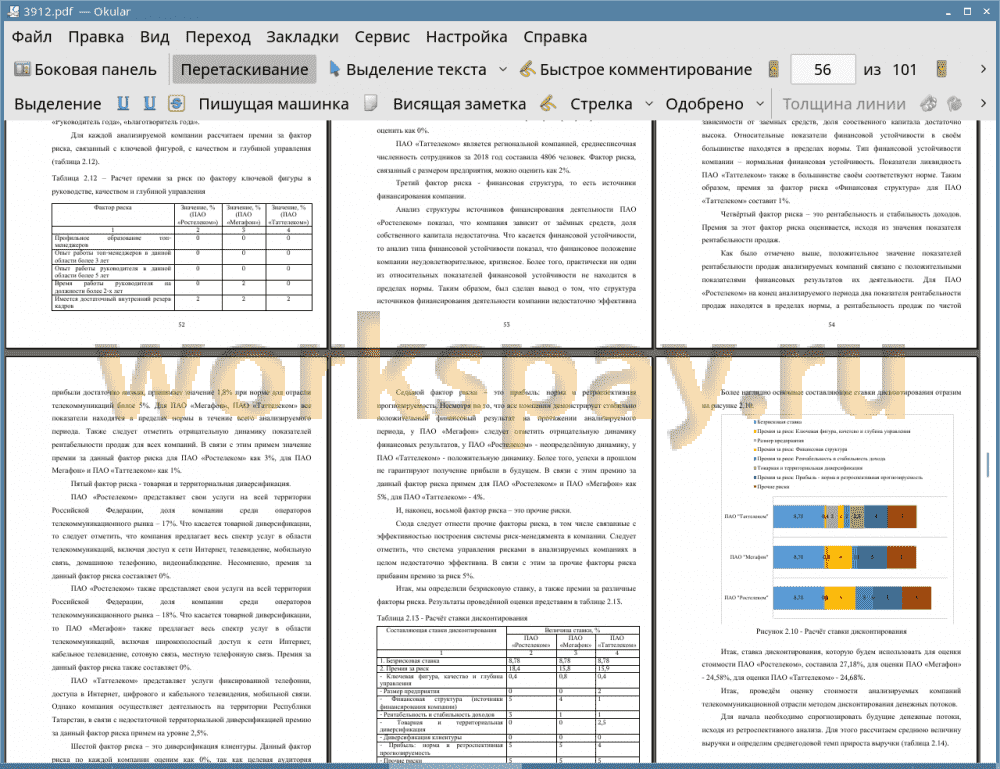

За безрисковую ставку была принята доходность по государственным облигациям, которая составила 8,78%. В качестве факторов риска были выбраны ключевая фигура, качество и глубина управления; размер предприятия; финансовая структура (источники финансирования компании); рентабельность и стабильность доходов; товарная и территориальная диверсификация; диверсификация клиентуры; прибыль: норма и ретроспективная прогнозируемость; прочие риски. За каждый из представленных факторов риска экспертным путём была определена премия за риск в интервале от 0 % до 5 %. Таким образом, была определена ставка дисконтирования для каждой из анализируемых компаний.

Итак, ставка дисконтирования, которая была использована в работе для оценки стоимости ПАО «Ростелеком», составила 27,18%, для оценки ПАО «Мегафон» - 24,58%, для оценки ПАО «Таттелеком» - 24,68%.

Далее для каждой из анализируемых компаний телекоммуникационной отрасли мы определили среднегодовой темп прироста выручки (на основе данных за три года). На основании полученных данных была спрогнозирована выручка ПАО «Ростелеком», ПАО «Мегафон» и ПАО «Таттелеком» на 20192024 годы. Прогнозный период составил 5 лет, данные за 2024 год были использованы в качестве постпрогнозного периода. Далее для каждой компании была рассчитана доля элементов отчёта о финансовых результатах по отношению к выручке за 2018 год. По результатам 2018 года величина чистой прибыли составила 1,76%, 5,38%, 9,75% от выручки соответственно по компаниям. На основании проведённого анализа была спрогнозирована чистая прибыль за прогнозный период. Для расчёта денежного потока в постпрогнозный период была использована модель Гордона. Таким образом, капитализированный доход постпрогнозного периода (то есть суммарный доход за все будущие периоды, начиная с 2024 года) принял следующие значения: ПАО «Ростелеком»: 25619405 тысяч рублей, ПАО «Мегафон»: 80664 миллионов рублей, ПАО «Таттелеком»: 3805829 тысяч рублей. Итак, мы определили прогнозные и постпрогнозный денежные потоки для оценки стоимости компаний телекоммуникационной отрасли, далее мы осуществили дисконтирование будущих денежных потоков по рассчитанной ставке.

Сложив значения дисконтированных денежных потоков за все годы прогнозного периода и постпрогнозный период, мы получили стоимость анализируемых компаний: ПАО «Ростелеком»: 19827098 тысяч рублей, ПАО «Мегафон»: 64577 миллионов рублей, ПАО «Таттелеком»: 3097346 тысяч рублей.

В третьей главе были определены направления повышения стоимости компаний телекоммуникационной отрасли.

В работе разработана модель управления стоимостью телекоммуникационных компаний, способствующая повышению стоимости компаний данной отрасли.

Также определены пути максимизации стоимости телекоммуникационных компаний, основой которых выступает воздействие на факторы риска с целью снижения ставки дисконтирования, оказывающей влияние на денежные потоки в постпрогнозный период, а также на стоимость компании в целом как на сумму дисконтированных будущих денежных потоков.

Так, анализ телекоммуникационных компаний выявил зависимость компаний от заёмных средств, риски ликвидности и потери финансовой устойчивости. В связи с этим мы предложили изменить структуру источников финансирования деятельности компаний телекоммуникационной отрасли.

С целью совершенствования финансовой структуры компании мы рекомендуем:

• Увеличить долю собственного капитала с целью обеспечения достаточной финансовой независимости компании. Это можно сделать за счёт увеличения нераспределённой прибыли.

• Снизить величину краткосрочной кредиторской задолженности (например, переведя ее в состав долгосрочной задолженности).

• Увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов. Например, за счет продажи ненужных, непрофильных, неиспользуемых основных средств.

Данные рекомендации позволят снизить риск ликвидности и риск потери финансовой устойчивость ПАО «Ростелеком», ПАО «Мегафон», ПАО «Таттелеком». Это будет способствовать снижению ставки дисконтирования при оценке стоимости компании, тем самым повысит стоимость компании.

Также мы рекомендуем снизить риски компании посредством внедрения системы риск-менеджмента. Мы рекомендуем в каждой компании телекоммуникационной отрасли создать Комитет по управлению рисками, функцией которого будет выступать мониторинг различных факторов риска, принятие управленческих решений с целью их минимизации. Также мы рекомендуем автоматизировать систему управления рисками на предприятии и внедрить программный продукт Risk Track. Это также позволит снизить ставку дисконтирования при оценке стоимости компании доходным подходом, тем самым увеличив стоимость компании. Более того, внедрение системы риск- менеджмента позволит улучшить показатели деятельности компании, что, несомненно, отразится на стоимости компании.

Далее был рассчитан экономический эффект от предлагаемых мероприятий. Так, новая ставка дисконтирования после внедрения мероприятий составила: ПАО «Ростелеком» - 19,18%, ПАО «Мегафон» - 16,58%, ПАО «Таттелеком» - 19,68%. На снижение ставки дисконтирования повлияло снижение таких факторов риска, как финансовая структура (источники финансирования компании), прибыль: норма и ретроспективная прогнозируемость, прочие риски.

Рыночная стоимость ПАО «Ростелеком» увеличится с 19827098 тысяч рублей до 28448870 тысяч рублей, или на 69,7%, рыночная стоимость ПАО «Мегафон» увеличится с 64577 миллионов рублей до 96274 миллионов рублей, или на 49,1%, рыночная стоимость ПАО «Таттелеком» увеличится с 3097346 тысяч рублей до 3874945 тысяч рублей, или на 25,1%. Мы наблюдаем рост стоимости компаний, что говорит об экономической эффективности предлагаемых мероприятий.

📕 Список литературы

🖼 Скриншоты