Тема: Совершенствование политики управления оборотным капиталом предприятия (на примере АО «Чеченэнерго»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Политика управления оборотным капиталом предприятия: понятие и методы 6

1.1 Понятие и состав оборотного капитала предприятия 6

1.2 Роль оборотного капитала в обеспечении финансовыми ресурсами предприятия 8

1.3 Основы политики управления оборотным капиталом предприятия . 12

2. Оценка политики управления оборотным капиталом в АО «Чеченэнерго» 17

2.1 Технико-экономическая характеристика деятельности АО

«Чеченэнерго» 17

2.2 Политика управления оборотным капиталом в АО «Чеченэнерго» ... 21

2.3 Оценка эффективности использования оборотного капитала АО

«Чеченэнерго» 30

3. Мероприятия по совершенствованию политики управления оборотным капиталом в АО «Чеченэнерго» 34

3.1 Основные мероприятия по совершенствованию политики управления оборотным капиталом в АО «Чеченэнерго» 34

3.2 Оценка эффективности предложенных мероприятий 40

Заключение 44

Список используемой литературы 47

Приложения 50

📖 Введение

Основной целью бакалаврской работы является изучение теоретических и практических положений политики управления оборотным капиталом для разработки рекомендаций по ее совершенствованию.

Для достижения поставленной цели необходимо решить ряд задач:

- изучить политику управления оборотным капиталом предприятия;

- дать оценку системе управления оборотным капиталом в АО «Чеченэнерго»;

- разработать мероприятия по совершенствованию политики управления оборотным капиталом в АО «Чеченэнерго».

Предметом исследования является политика управления оборотным капиталом предприятия.

Объектом исследования является АО «Чеченэнерго».

✅ Заключение

В управлении оборотным капиталом важной задачей является установление размера и состава оборотного капитала, источников их финансирования и соотношения между ними, для обеспечения бесперебойной текущей деятельности организации. Низкий уровень оборотного капитала не позволяет поддерживать должным образом текущую деятельность, что может повлечь потерю ликвидности, перебои в работе и снижение финансовых результатов. Оптимальный уровень оборотного капитала позволяет увеличить показатели прибыли.

В теории финансового менеджмента выделяют разные подходы эффективной политики управления оборотным капиталом и источниками его формирования. Среди них различают: спокойную, сдерживающую, умеренную, агрессивную, консервативную политики управления оборотным капиталом.

Во второй главе дана оценка политики управления оборотным капиталом в АО «Чеченэнерго».АО «Чеченэнерго» является крупным предприятием, обеспечивающим передачу электроэнергии.

Анализ основных технико-экономических показателей показал, что выручка в динамике увеличивается. Себестоимость продаж также растет. Темп роста себестоимости продаж превышает темп роста выручки, что является отрицательной динамикой. В рассматриваемые периода АО «Чеченэнерго» получило убыток от продаж. Несмотря на получение чистого убытка, организация увеличивает активы. Однако, оборачиваемость активов в динамике снижается. Так оборачиваемость активов в 2018 г. составила 0,47 против показателя 0,56 за 2016 г.

Анализ оборотного капитала показал, что дебиторская задолженность в динамике растет: в 2017 г. по сравнению с 2016 г. на 31,06%, а в 2018 г. по сравнению с 2017 г. на 40,89%. Необходимо отметить, что в АО «Чеченэнерго» вся дебиторская задолженность является краткосрочной. Денежные средства и денежные эквиваленты в АО «Чеченэнерго» имеют тенденцию к снижению. Запасы в 2018 г. по сравнению с 2017 г. увеличились на 648359 тыс. руб. или 39,79%.

Анализ структуры оборотного капитала показал, что в 2018 г. удельный вес дебиторской задолженности значительно увеличился по сравнению с 2016 г. В отчетном периоде удельный вес дебиторской задолженности составил 85,57% против 59,61% за 2016 г. Рост дебиторской задолженности может свидетельствовать о необоснованном отвлечении денежных из оборота организации и характеризует неэффективность политики управления оборотным капиталом, в части работы с дебиторами.

В 2016-2018 гг. ни один показатель ликвидности не достигает нормативного значения, что может свидетельствовать о возможной потере платежеспособности организации в ближайшем будущем.

Анализ показал, что в целом оборачиваемость оборотного капитала в динамике сокращается: в 2018 г. по сравнению с 2017 г. на 0,74 пункта, а период его оборачиваемости удлиняется на 43 дня. Такая ситуация характеризуется неэффективностью использования оборотного капитала в 2018 г.

В третьей главе бакалаврской работы разработаны мероприятия по совершенствованию политики управления оборотным капиталом в АО «Чеченэнерго».

Первое мероприятие направлено на закрепление ответственности за контролем расчетов с дебиторами и проведением регулярного анализа дебиторской задолженности.

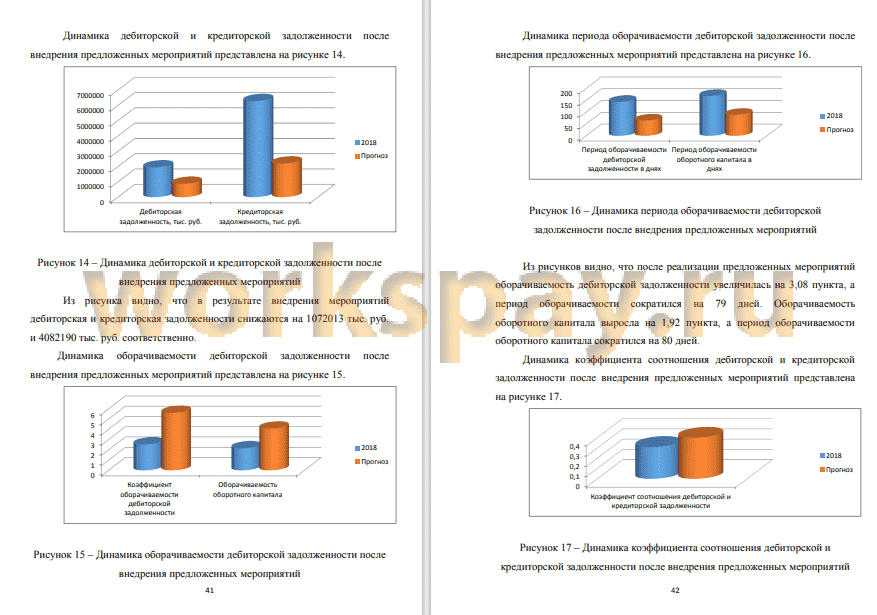

Второе мероприятие предполагает проведение ежеквартальной сверки расчетов с дебиторами с целью выявления сомнительной и безнадежной дебиторской задолженности. В результате первого и второго мероприятий ожидается снижение дебиторской задолженности на 20%.

Третье мероприятие направлено на финансирование дебиторской задолженности. В результате третьего мероприятия - заключения договора с факторинговой организацией, ожидается снижение дебиторской задолженности на 35%. Полученные средства направить на покрытие части кредиторской задолженности.

Четвертое мероприятие направлено на оптимизацию соотношения дебиторской и кредиторской задолженности и предлагает продажу неиспользуемого основного средства в сумме 3400000 тыс. руб. и погашение части кредиторской задолженности за счет полученных денежных ресурсов.

В результате внедрения мероприятий дебиторская и кредиторская задолженности снизятся на 1072013 тыс. руб. и 4082190 тыс. руб. соответственно, оборачиваемость дебиторской задолженности увеличится на 3,08 пункта, а период оборачиваемости сократился на 79 дней. Оборачиваемость оборотного капитала вырастит на 1,92 пункта, а период оборачиваемости оборотного капитала сократится на 80 дней. Коэффициент соотношения дебиторской и кредиторской задолженности повысится на 0,09 пункта, коэффициенты абсолютной, быстрой и текущей ликвидности повысятся.

Таким образом, предложенные мероприятий являются обоснованными и расчеты подтверждают повышение эффективности управления оборотным капиталом.

📕 Список литературы

🖼 Скриншоты