Тема: Бюджетирование и контроль движения денежных средств

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 3

1 Теоретические основы развития бюджетирования и контроля денежных средств в организации 6

1.1 Организация процесса бюджетирования в организациях 6

1.2 Организация системы внутреннего контроля денежных средств на предприятии 19

2 Практика организации бюджетирования и контроля денежных средств (на примере ПАО «КАМАЗ») 25

2.1 Организационно - экономическая характеристика ПАО «КАМАЗ» 25

2.2 Применение системы бюджетирования в ПАО «КАМАЗ» 32

2.3 Анализ движения денежных средств ПАО «КАМАЗ» 42

3 Совершенствование системы бюджетирования в ПАО «КАМАЗ» 51

3.1 Проведение внутреннего контроля движения денежных средств в ПАО «КАМАЗ» 51

3.2 Проблемы и направления повышения эффективности системы бюджетирования в организации ПАО «КАМАЗ» 60

Заключение 71

Список литературы 74

Приложение А Бухгалтерский баланс ПАО «КАМАЗ» за 2017-2019 гг 79

Приложение Б Отчет о финансовых результатах ПАО «КАМАЗ» за 20172019 гг 81

Приложение В Отчет о движении денежных средств ПАО «КАМАЗ» за 20172019 гг 82

📖 Введение

Под бюджетированием понимается процесс управления бюджетом, и в него включается составление смет, их распределение и корректировка согласно произошедшим изменениям, а также контроль за движением денежных средств.

Объединение всех доходов и расходов в компании и составляют её бюджет, от которого зависит работа всей организации.

Под бюджетированием понимается широкое понятие, затрагивающее не только организации, но и физических лиц. Причем для физических лиц влияние может, сказываться не только на собственный бюджет, но и экономику государства в целом.

Под бюджетированием можно понимать процесс планирования операций с активами разного рода. Если говорить более простым языком, то это планирование поступлений и платежей денежных средств.

Правильно выстроенная система бюджетирования в значительной степени улучшит управление, позволит принять более логичные решения и даст исходные данные для продвинутых бизнес-методов.

Чтобы получить данные преимущества, необходимо в правильной трактовке сформулировать цели и выстроить приоритеты требований, при необходимости пожертвую сложностью методологии, в сторону реализации базовых функций и следованию разумного баланса между математикой, трудоемкостью ввода информации и наглядностью отчетов.

Актуальность выпускной квалификационной работы очевидна, так как сложные хозяйственные связи, острая конкурентная борьба и повышенная важность стратегических решений, разработка целей, стратегий, процессы предвидения положения предприятия в будущем, а также сценариев в их реализации, выходят на основное место в системе управления предприятием. В экономике растет конкуренция, и для верного стратегического управления организацией существует необходимость применять современные технологии управления, к которым относится и бюджетирование. Эта проблема и явилась причиной выбора данной темы выпускной квалификационной работы.

Цель исследования - провести анализ практики применения системы бюджетирования в деятельности организации, определить трудности и предложить направления совершенствования системы бюджетирования в современных условиях.

В соответствии с поставленной целью в ходе исследования были определены следующие задачи исследования:

1) определить содержание, принципы и значение бюджетирования в деятельности организации;

2) изучить организацию процесса бюджетирования в организации и рассмотреть виды бюджетов в организации;

3) рассмотреть организацию внутреннего контроля денежных средств в организации;

4) рассмотреть организационно-экономическая характеристика ПАО «КАМАЗ»;

5) проанализировать систему бюджетирования, используемую в ПАО «КАМАЗ»;

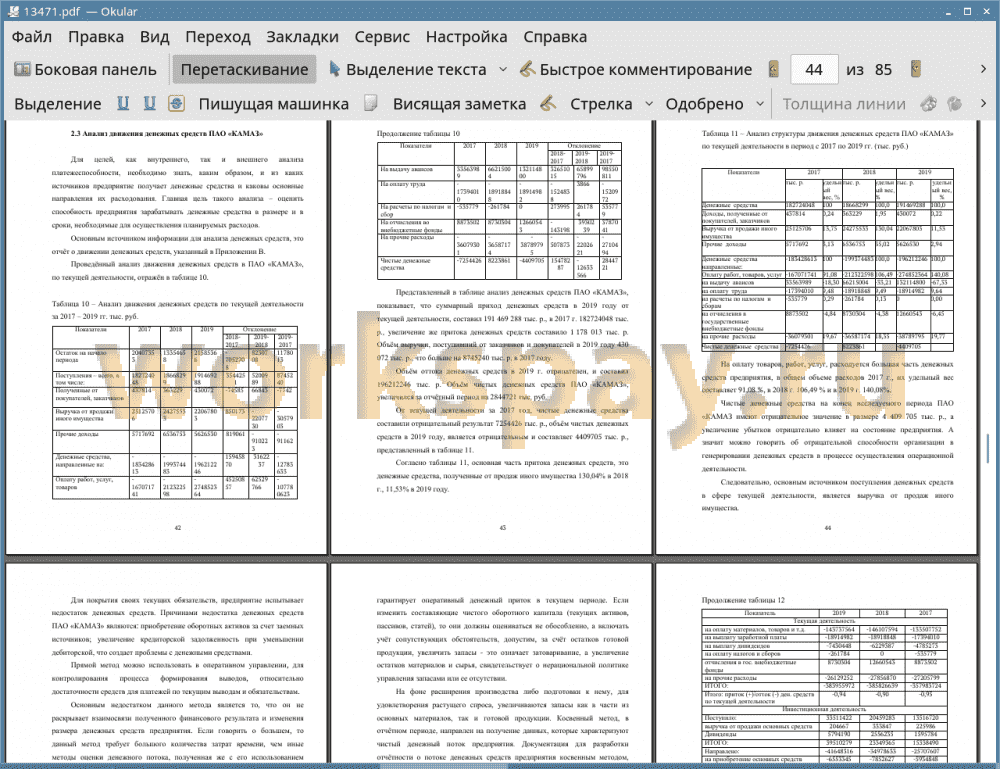

6) рассмотреть анализ движения денежных средств в ПАО «КАМАЗ»;

7) разработать предложения по улучшению системы бюджетирования в ПАО «КАМАЗ»;

8) провести оценку эффективности предлагаемых мероприятий.

Объект исследования - Публичное Акционерное Общество КАМАЗ.

Предметом исследования является система бюджетирования ПАО «КАМАЗ».

Теоретической основой исследования стали работы отечественных и зарубежных авторов, а также материалы специализированных журналов.

Для решения поставленных в данной работе задач использовались общенаучные и специальные методы исследования: индукции и дедукции, анализа и синтеза, а также аналогии и другие методы.

Цель и задачи исследования определили структуру работы.

В первой главе работы приведены теоретические аспекты развития бюджетирования в организации.

Во второй главе дается общая организационно - экономическая характеристика ПАО «КАМАЗ», применяется система бюджетирования ПАО «КАМАЗ».

В третьей главе описывается совершенствование системы бюджетирования, проводится внутренний контроль движения денежных средств, а также выявляются проблемы и направления повышения эффективности системы бюджетирования в ПАО «КАМАЗ».

✅ Заключение

Эта система, очень сложное экономическое явление, объединяющее в себе процессы составления и принятия, включая управленческую технологию, которая в свою очередь включает в себя учёт, финансовое планирование и контролирование, которые являются эффективными инструментами для управления бизнес-процессами. Отсюда следует сделать вывод, что бюджетирование - это система учёта планирования и контроля финансовых, материальных и иных ресурсов, потребляющиеся и создающиеся организацией в ходе хозяйственной деятельности, функционирующей на основе бюджета. Из вышесказанного можно сделать вывод, о несомненной значимости бюджетирования для предприятия.

В ходе написания выпускной квалификационной работы была проанализирована система бюджетирования в компании ПАО «КАМАЗ» - оказывающий услуги предоставления автомашин. марки «КАМАЗ», а также автобусов, запасных частей и т.д.

В ходе анализа было выявлено, что в ПАО «КАМАЗ» отсутствуют многие элементы системы бюджетирования, что в дальнейшем может сказаться отрицательно на финансовой системе компании.

Кроме того, предприятие продолжает использовать устаревший процесс и инструменты бюджетирования и прогнозирования. Необходимо усиливать и улучшать свои возможности в области бюджетирования и обновления прогнозов.

Один из важнейших смыслов бюджетирования - это повышение финансовой устойчивости и финансово - экономической эффективности организации, с помощью соотношения усилий всех подразделений на достижение конечного и количественно определенного результата. В связи с этим рекомендуется автоматизировать систему бюджетирования, благодаря которым появятся достаточно большие возможности.

Автоматизация процесса бюджетирования ПАО «КАМАЗ» имеет ряд очевидных преимуществ и позволит:

• заниматься планированием любого уровня - от хозяйственных планов подразделений до общих бюджетов,

• облегчать сбор фактических отчетных данных,

• рассматривать бюджеты и степень их реализации в аналитическом разрезе производственно-финансового планирования;

• удобно настраивать порядок трансляции.

Автоматизация проведётся при помощи введения «ИТАН: Управленческий баланс» (ИТАН), который даст ПАО «КАМАЗ» серьезные выгоды:

• обоснованные способы урегулирования управленческих проблем благодаря использованию математических выкладок и интеллектуальных систем;

• 100%-ная достоверность информации;

• избавление персонала от рутинных операций благодаря их компьютеризации;

• внедрение электронных носителей данных вместо бумажных для более удобной и качественной обработки информации, а также сокращения объемов привычного документооборота;

• модернизация структуры информационных потоков и системы обработки документации компании.

Кроме того, система автоматизации бюджетирования в ПАО «КАМАЗ» увеличивает выручку компании в среднем на 20 %, себестоимость материалов снижает на 9%, а дебиторскую задолженность — на 10%.

Из вышесказанного следует, что система может помочь значительно сократить время длительности бюджетного планирования. Эта система повысит прозрачность финансово-экономической деятельности организации, улучшит контроль управления ресурсами организации, позволит выяснить, как можно высвободить дополнительные ресурсы и куда их необходимо направить, для привлечения и приведения к росту капитала предприятия и т.д.

📕 Список литературы

🖼 Скриншоты