Тема: Учетно-аналитическое сопровождение в управлении материально-производственными запасами

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1. Теоретические основы учетно-аналитического сопровождения в управлении материально-производственными запасами 7

1.1. Сущность, виды и оценка материально-производственных запасов 7

1.2. Построение учета материально-производственных запасов и его роль в управлении 14

1.3 Основы документально-аналитического сопровождения в управлении материально-производственными запасами 22

2 Учетно-аналитическое сопровождение в управлении материально-производственными запасами в ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» 30

2.1 Организационно-экономическая характеристика деятельности организаций 30

2.2. Учет материально-производственных запасов в организациях 39

2.3. Инвентаризация материально-производственных запасов и ее значение в управлении 50

3. Совершенствование учетно-аналитического сопровождения в управлении материально-производственными запасами в ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» 56

3.1. Анализ материально-производственных запасов в системе управления 56

3.2. Направления совершенствования учетно-аналитического сопровождения и контрольных мероприятий в управлении материально-производственными запасами 65

Заключение 74

Список используемых источников 83

Приложение А Бухгалтерский баланс ООО «Кровля» за 2018 г 90

Приложение Б Отчет о финансовых результатах ООО «Кровля» за 2018 г 91

Приложение В Бухгалтерский баланс ООО «Стройтрансснаб» за 2018 г 92

Приложение Г Отчет о финансовых результатах ООО «Стройтрансснаб» за 2018 г 93

Приложение Д Бухгалтерский баланс ООО «ЛАГГАР» за 2018 г 94

Приложение Е Отчет о финансовых результатах ООО «ЛАГГАР» за 2018 г. 95

📖 Введение

Актуальность выбранной темы исследования состоит в том, что Правильная организация учета материально-производственных запасов способствует контролю за их сохранностью, а эффективное использование направлено на обеспечение предприятия денежными средствами и ускорением оборачиваемости. Обеспечение высоких экономических показателей деятельности организации возможно только при действенном учетно-аналитическом сопровождении в управлении материально-производственными запасами.

Степень разработанности проблемы. Значительный вклад в изучении методики учета и анализа материально-производственных запасов внесли ведущие ученые такие как: Адаменко А.А., Заставенко И.В., Акатьева М.Д., Бирюков В.А.., Бережной В.И., Бороненкова С.А., Мельник М.В., Суглобов А.Е., Ендовицкий Д.А., Дмитриева И.М., Кармокова К.И., Канхва В.С., Коновалова Г. И., Кувшинов М. С., Кундиус В.А., Егорова С.Е., Кулакова Н.Г., Петров А.М., Басалаева Е.В., Мельникова Л.А., Савицкая Г. В., Садыкова Т.М., Церпенто С.И., Шадрина Г.В. и др.

Несмотря на общую разработанность темы исследования, современная теория и практика требуют совершенствования учетно-аналитического сопровождения в управлении материально-производственными запасами.

Цель и задачи исследования. Целью работы является развитие теоретических основ и разработка практических рекомендаций по совершенствованию учетно-аналитического сопровождения в управлении материально-производственными запасами.

Для достижения вышеуказанной цели в работе выделены следующие задачи:

• раскрыть теоретические основы учетно-аналитического сопровождения в управлении материально-производственными запасами;

• рассмотреть организационно-экономическую характеристику деятельности коммерческих организаций

• изучить учет материально-производственных запасов в деятельности организаций;

• провести анализ материально-производственных запасов в организациях и определить его значение в управлении;

• предложить направления развития учетного сопровождения и контрольных мероприятий в управлении материально-производственными запасами;

• разработать направления совершенствования аналитического сопровождения в управлении материально-производственными запасами.

Предметом исследования являются вопросы теории, методики и практики, связанные учетно-аналитическим сопровождением управления материально-производственными запасами.

Объектом исследования являются торговые организации.

Теоретической основой работы послужили научные работы ученых в области бухгалтерского (финансового) и управленческого учета, экономического анализа, финансового анализа, внутреннего контроля, законодательные акты, регулирующие бухгалтерский учет и отчетность в Российской Федерации.

Методологическая основа работы опирается на применение общенаучных методов исследования, таких как: анализ, синтез, индукция, дедукция, диалектика, сравнение, группировка, коэффициентный анализ, которые позволяют сформировать обоснованные выводы и рекомендации.

Научная новизна исследования заключается в систематизации существующей теории и практики, а также разработке рекомендаций по совершенствованию учетно-аналитического сопровождения в управлении материально-производственными запасами.

К основным научным результатам магистерской диссертации относятся:

• предложены контрольные мероприятия в управлении материально-производственными запасами с учетом отраслевой специфики;

• рекомендована схема построения учетно-аналитического сопровождения в управлении материально-производственными запасами;

• разработаны документы, направленные на совершенствование учетно-аналитического сопровождения в управлении материально-производственными запасами.

Теоретическая значимость исследования состоит в разработке развитие теоретических положений, направленных на совершенствование учетно-аналитического сопровождения в управлении материально-производственными запасами.

Практическая значимость исследования состоит в том, что основные рекомендации, разработки и предложения могут быть использованы в практической деятельности коммерческих организаций.

Апробация и внедрение результатов исследования. Основные положения диссертации получили отражение во внутренних документах исследуемой организации.

Публикации. Основные положения диссертационного исследования отражены в 1 работе, общим объемом - 0,3 п.л.

Объем и структура работы. Диссертация включает введение, три главы, заключение, список использованной литературы, иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

Первая группа проблем, исследованных в магистерской диссертации, связана с исследованием теоретических основ учетно-аналитического сопровождения в управлении материально-производственными запасами.

Категория материально-производственные запасы представляет собой важную часть в деятельности каждого предприятия, образуя основу оборотного капитала. От того насколько объективно ведется учет, проводится своевременно анализ зависит эффективность работы предприятия в целом.

Основными задачами учета материально-производственных запасов являются:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

Эффективное управление материально-производственными запасами во многом зависит от его аналитического сопровождения. На основании учетной и аналитической информации руководители могут оценить использование материально-производственных запасов, принять верные управленческие решения относительно ускорения их оборачиваемости и, соответственно, повышения доходов организации.

Основным источником информации для целей управления материально- производственными запасами выступают учетные документы.

В процессе управления материально-производственными запасами могут использовать управленческую отчетность.

Эффективное управление запасами возможно только по результатам проведенного анализа. В свою очередь, анализ материально-производственных запасов включает комплекс методов и показателей.

На наш взгляд, для анализа товаров и готовой продукции необходимо выделить следующие направления анализа:

• анализ состава и динамики товаров и готовой продукции;

• анализ структуры товаров и готовой продукции;

• анализ движения товаров и готовой продукции;

• анализ обеспеченности организации товарами;

• анализ остатков товаров и готовой продукции;

• анализ оборачиваемости товаров и готовой продукции.

Таким образом, эффективность управления материально-производственными запасами определяется его аналитическим сопровождением.

Вторая группа проблем, рассмотренных в магистерской диссертации, связана с раскрытием учетно-аналитического сопровождения управления материально-производственными запасами в ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР».

Объектами исследования магистерской диссертации выступили ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР», основным видом деятельности которых является торговля оптовая лесоматериалами, строительными материалами и санитарно-техническим оборудованием.

Анализ основных технико-экономических показателей выявил следующие изменения в деятельности исследуемых организаций.

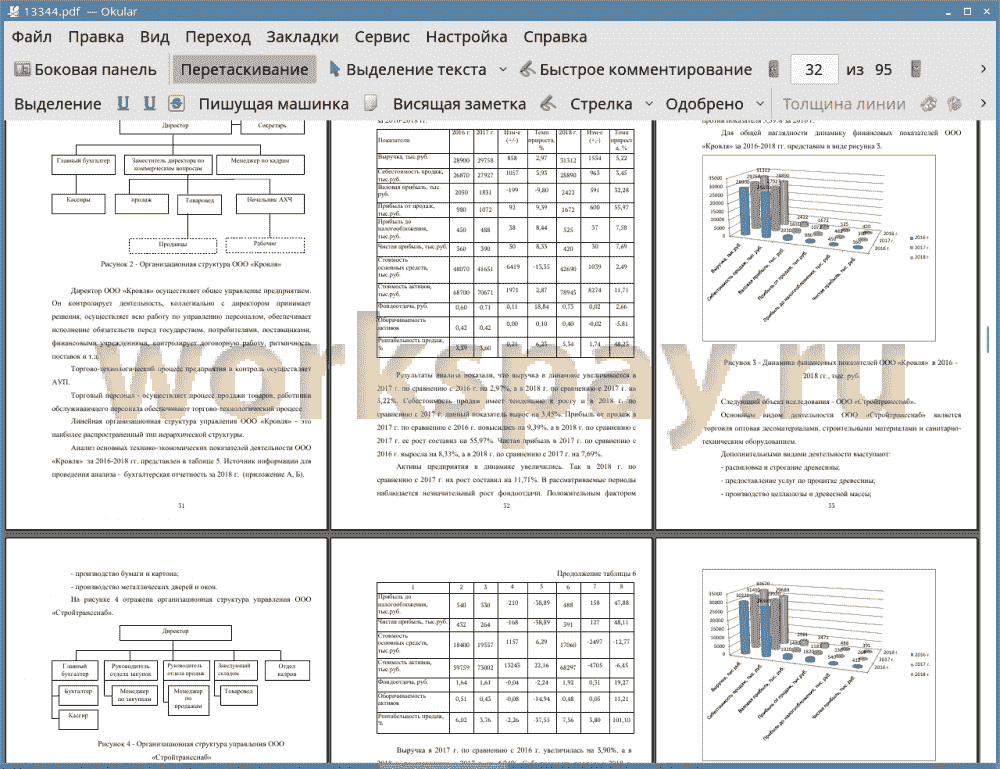

В ООО «Кровля» выручка в 2018 г. по сравнению с 2017 г. увеличивается на 5,22%. Себестоимость продаж имеет тенденцию к росту и в 2018 г. по сравнению с 2017 г. данный показатель вырос на 3,45%. Прибыль от продаж в 2018 г. по сравнению с 2017 г. повысилась на 55,97%. Чистая прибыль выросла в 2018 г. по сравнению с 2017 г. на 7,69%. Активы предприятия в динамике увеличились. В рассматриваемые периоды наблюдается незначительный рост фондоотдачи. Положительным фактором является рост рентабельности продаж, которая в 2018 г. составила 5,34% против показателя 3,39% за 2016 г.

В ООО «Стройтрансснаб» выручка увеличилась в 2018 г. по сравнению с 2017 г. на 4,04%. Себестоимость продаж в 2018 г. относительно 2017 г. сократилась на 0,77%. Все показатели прибыли в 2017 г. по сравнению с 2016 г. сократились, а в 2018 г. по сравнению с 2017 г. выросли:

• валовая прибыль на 101,42%;

• прибыль от продаж на 109,23%;

• прибыль до налогообложения на 47,88%

• чистая прибыль на 48,11%.

Рост показателей прибыли связан с ростом выручки в 2018 г. и снижением себестоимости из-за смены основных поставщиков товаров. В 2018 г. по сравнению с 2017 г. наблюдается рост фондоотдачи на 0,31 пункта, рост оборачиваемости активов на 0,05 пункт и увеличение рентабельности продаж на 3,80%, что является положительной динамикой.

В ООО «ЛАГГАР» в 2018 г. по сравнению с 2017 г. наблюдается рост выручки на 2,27%, а себестоимости продаж на 2,37%. В 2018 г. по сравнению с 2017 г. прибыль от продаж сократилась на 4,28%. Прибыль до налогообложения увеличилась на 13,38%, а чистая прибыль выросла на 13,46%. Это произошло за счет снижения процентов к уплате и прочих расходов. В рассматриваемые периоды наблюдается снижение фондоотдачи, оборачиваемости активов и рентабельности продаж. Так в 2018 г. по сравнению с 2017 г. фондоотдача сократилась на 0,30 пункта, оборачиваемость активов на 0,01 пункт, а рентабельность продаж на 0,27%. Несмотря на незначительное снижение данных показателей, такая тенденция свидетельствует о снижении эффективности деятельности организации в относительном выражении.

В исследуемых организациях учет материально-производственных запасов ведется согласно действующему законодательству.

В ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» в состав материально-производственных запасов входят:

• материалы;

• товары.

В исследуемых организациях учет материально-производственных запасов закреплен в учетной политике.

В ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» счета 15 и 16 для учета материально-производственных запасов не используются. Каждая бухгалтерская операция, связанная с учетом материалов и товаров подтверждается оправдательным документом.

Обязательным элементом в управлении материально-производственными запасами является инвентаризация.

В ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» проводится обязательная инвентаризация. В процессе инвентаризации определяется фактическое наличие соответствующих объектов, которое сопоставляется с учетными данными, отражаемыми в регистрах бухгалтерского учета.

Сроки и порядок осуществления инвентаризации, а также перечень объектов, которые подлежат инвентаризации, утверждается организацией, кроме случаев обязательного проведения инвентаризации . Выявленные в ходе инвентаризации расхождения между фактическим наличием объектов и учетными данными регистрируются в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация.

Необходимо отметить, что процедура проведения инвентаризации в ООО «Кровля», ООО «Стройтрансснаб» не прописана в Приказе об учетной политике, что является существенным недостатком.

В ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» система управленческой отчетности по контролю за движением материально-производственных запасов не построена. В этой связи, существуют сложности по своевременному выявлению причин сбоев в ритмичности поставок материалов и товаров, выявлению требуемых материалов для осуществления деятельности организации.

В ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР» не проводится анализ рисков, что периодически приводит к сбоям в поставках материально-производственных запасов. При этом также не закреплена ответственность за нарушения графика движения материально-производственных запасов.

В магистерской диссертации предлагается сформировать координационный центр, осуществляющий контрольные мероприятия и несущий ответственность за наступление рисковых ситуаций в области состояния, движения и использования материально-производственных запасов. К функциям данного центра также следует отнести оценку рисков и оперативный поиск методов снижения рисков.

В настоящее время порядок движения документов сопровождение всех операций регламентирован учетной политикой ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР», однако в действительности нет ответственного по контролю за движением материально-производственных запасов.

Третья группа проблем, исследованных в магистерской диссертации направлена на совершенствование учетно-аналитического сопровождения в управлении материально-производственными запасами в ООО «Кровля», ООО «Стройтрансснаб», ООО «ЛАГГАР».

В магистерской диссертации проведен анализ материально-производственных запасов в исследуемых организациях. В данных организациях в состав материально-производственных запасов входят материалы и товары. В ООО «Кровля» в 2018 г. по сравнению с 2017 г. материалы и товары увеличились на 72,22% и 52,20% соответственно. В целом запасы выросли на 53,29%.

В ООО «Стройтрансснаб» в 2018 г. по сравнению с 2017 г. материалы и товары выросли на 5,76% и 9,89% соответственно. В целом запасы увеличились на 9,59%.

В ООО «ЛАГГАР» в 2018 г. по сравнению с 2017 г. материалы повысились на 22,95%, а товары снизились на 18,23%. В целом запасы сократились на 16,10%.

В 2018 г. в структуре материально-производственных запасов наибольший удельный вес занимают товары:

• в ООО «Кровля» - 93,89%;

• в ООО «Стройтрансснаб» - 92,88%;

• в ООО «ЛАГГАР» - 92,42%.

Проведенный анализ показал, что во всех исследуемых организациях потребность практически по всем основным товарам не покрывалась. Это не могло не привести к нарушению ассортимента, структуры и объема товаров.

В 2018 г. в ООО «Кровля» и ООО «Стройтрансснаб» эффективность использования материально-производственных запасов снижается, поскольку уменьшается материалоотдача на 1,76 и 1,17 пункта соответственно. В 2018 г. по сравнению с 2017 г. в ООО «ЛАГГАР» материалоотдача увеличилась на 0,63 пункта, что является положительной динамикой.

На основании проведенного исследования были выделены проблемы в управлении материально-производственными запасами в торговых организациях. Так, в ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» отмечены следующие недостатки:

• процедура проведения инвентаризации не прописана в Приказе об учетной политике, что является существенным недостатком;

• не построена система управленческой отчетности по контролю за движением материально-производственных запасов, что вызывает сложности по своевременному выявлению причин сбоев в ритмичности поставок материалов и товаров, выявлению требуемых материалов для осуществления деятельности организации;

• не проводится анализ рисков ритмичности поставок, что периодически приводит к сбоям в поставках материально-производственных запасов;

• не закреплена ответственность за нарушения графика движения материально-производственных запасов;

• отсутствуют контрольные мероприятия за потребностью в материально-производственных запасах и их обеспечению;

• не выполняется план потребности в основных товарах, что приводит к нарушению ассортимента, структуры и объема товаров;

• материалоотдача имеет тенденцию к снижению, что характеризует неэффективность использования материально-производственных запасов.

Неэффективное управление материально-производственными ресурсами может привести к потерям и убытка разной степени, что формирует риск потери платежеспособности и финансовой устойчивости компании, что может спровоцировать риск банкротства.

В результате проведенного исследования предлагается в ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» сформировать координационный центр, осуществляющий контрольные мероприятия и несущий ответственность за наступление рисковых ситуаций в области состояния, движения и использования материально-производственных запасов. К функциям данного центра также следует отнести оценку рисков и оперативный поиск методов снижения рисков.

В результате проведенного исследования разработаны контрольные мероприятия в управлении материально-производственными запасами с учетом отраслевой специфики, которые рекомендованы для внедрения в деятельность ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР».

Контрольные мероприятия включают:

• контроль сохранности;

• контроль достоверности;

• контроль соответствия;

• контроль эффективности.

Данные контрольные мероприятия позволят повысить эффективность управления материально-производственными запасами.

Для повышения эффективности управления материально-производственными запасами в ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» предлагаем совершенствовать его учетно-аналитическое сопровождение.

Считаем, что в ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» работа по построению учетно-аналитического сопровождения управления материально-производственными запасами должна учитывать определенные уровни.

Первый уровень. Сопоставление данных по остаткам товаров и точек заказа. При обнаружении несоответствия между спросом торговых точек и предложением склада направляется заявка в отдел снабжения на определенное количество в рамках повторного заказа.

Второй уровень предполагает работу по формированию выходной информации регламентного, контрольного и справочного характеров.

Третий уровень направлен на систематизацию данных для составления отчётности, анализа, прогноза, аудита и принятия управленческих решений в целом по предприятию или структурному подразделению.

Четвертый уровень: должен учитывать возможность интеграции данных учета и анализа материально-производственных запасов с другими информационными системами организации.

Для совершенствования учетно-аналитического сопровождения управления материально-производственными запасами рекомендовано внедрить в ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» разработанный график документооборота по учету товаров и закрепить его в учетной политике.

В магистерской диссертации в деятельность исследуемых организаций рекомендовано внедрить разработанную форму документа по контролю за остатками материально-производственных запасов на складе.

В ООО «Кровля, ООО «Стройтрансснаб», ООО «ЛАГГАР» с целью контроля за потребностью в основных товарах, выполнением плана заказов предлагается внедрить в деятельность предлагаем внедрить разработанную форму документа.

Таким образом, основные рекомендации и разработки, предложенные в работе могут быть использованы не только в деятельности исследуемых организаций, но и в иных торговых организациях, что улучшить учетно- аналитическое сопровождение управления материально-производственными запасами.

📕 Список литературы

🖼 Скриншоты