Тема: Контроль и анализ использования материально-производственных запасов в обеспечении экономической безопасности предприятий автомобильной промышленности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы контроля и анализа материально-производственных запасов в обеспечении экономической безопасности предприятий 9

1.1 Понятие материально-производственных запасов и их использование в обеспечении экономической безопасности предприятий 9

1.2 Классификация материально-производственных запасов 19

1.3 Основы контроля и анализа материально-производственных запасов 24

2 Контроль и анализ использования материально-производственных запасов в обеспечении экономической безопасности ООО «ДСК», ООО «СААЗ Комплект», ООО «ДААЗ» 32

2.1 Организационно-экономическая характеристика деятельности ООО «ДСК», ООО «СААЗ Комплект», ООО «ДААЗ» 32

2.2 Оценка системы внутреннего контроля материально-производственных запасов на предприятиях 50

2.3 Анализ использования материально-производственных запасов в обеспечении экономической безопасности предприятий автомобильной промышленности 63

3 Совершенствование системы контроля и методики анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий автомобильной промышленности 83

3.1 Внедрение внутрифирменного стандарта по проведению контроля операций с материально-производственными запасами для предприятий автомобильной промышленности 83

3.2 Методика анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий 90

3.3 Оценка эффективности предлагаемых мероприятий по повышению экономической безопасности предприятий 100

Заключение 106

Список используемой литературы 109

Приложение А Организационная структура управления ООО «ДСК» 116

Приложение Б Организационная структура управления ООО «СААЗ Комплект» 117

Приложение В Организационная структура управления ООО «ДААЗ» 118

Приложение Г Бухгалтерская отчетность ООО «ДСК» за 2018-2020 годы 119

Приложение Д Бухгалтерская отчетность ООО «СААЗ Комплект» за 2018-2020 годы 123

Приложение Е Бухгалтерская отчетность ООО «ДААЗ» за 2018-2020 годы 127

Приложение Ж Вопросы для оценки внутреннего контроля материально-производственных запасов ООО «СААЗ Комплект» 131

Приложение И Вопросы для оценки внутреннего контроля материально-производственных запасов ООО «ДААЗ» 132

Приложение К Прогнозный бухгалтерский баланс ООО «ДСК» за 2019-2021 годы 133

📖 Введение

Таким образом, без правильного проведения учета и анализа материально-производственных запасов нельзя выполнить процедуры контроля за остатками и расходами ресурсов на складах. Все это и отражает актуальность темы исследования.

Объектами исследования являются предприятия автомобильной промышленности ООО «ДСК», ООО «СААЗ Комплект», ООО «ДААЗ».

Предметом исследования являются теоретические и методические проблемы в области контроля и анализа материально-производственных запасов предприятий автомобильной промышленности.

Целью исследования является обоснование теоретических положений и разработка практических рекомендаций по совершенствованию контроля и анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий автомобильной промышленности.

Гипотеза исследования состоит в том, что в результате предложенных мероприятий по управлению материально-производственными запасами удастся повысить экономическую безопасность исследуемых предприятий.

Для достижения поставленной цели необходимо решить следующие задачи:

• изучить теоретические основы контроля и анализа материально-производственных запасов в обеспечении экономической безопасности предприятий;

• дать организационно-экономическую характеристику предприятиям, которые являются объектами исследования;

• дать оценку системы внутреннего контроля материально-производственных запасов на предприятиях;

• провести анализ использования материально-производственных запасов в обеспечении экономической безопасности предприятий;

• разработать мероприятия по совершенствованию системы контроля и методики анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий автомобильной промышленности;

• определить эффективность от предлагаемых мероприятий.

Теоретико-методологическую основу исследования составили научные труды зарубежных и отечественных ученых, которые занимаются исследованиями управления материально-производственными запасами и экономической безопасности предприятий, а также отчеты о финансово-хозяйственной деятельности предприятий автомобильной промышленности.

Существенный вклад в изучение теоретических и практических вопросов контроля и анализа материально-производственных запасов и экономической безопасности внесли такие ученые как: К.Б. Беловицкий, Л.Ф. Бердникова, Е.А. Буранова, А.В. Величковский, Е. А. Григорьева, У.Детмер, Е. В. Каранина, Н.Н. Карзаева, К. И. Кармокова, О. С. Красова, Н.Г. Кондрашова, В.В. Лукинский, Ш. Ш. Магомедов, М.В.Мельник, М.М. Рогов, А.Н. Стерлигова, А.Е.Суглобов, О.А. Фирсова, А.К. Шишкин, Л. Хуаныш и др.

Однако, несмотря на разработанность темы исследования современные условия требуют совершенствования организационных, методических инструментов контроля и анализа материально-производственных запасов для обеспечения экономической безопасности предприятий.

Базовыми для настоящего исследования явились нормативные и законодательные акты Российской Федерации, статистические данные Росстат, бухгалтерская финансовая отчетность ООО «ДСК», ООО «СААЗ Комплект», ООО «ДААЗ».

Методы исследования: анализ научной литературы, сбор, обобщение и систематизация информации, синтез, сравнительный метод, наблюдение, опрос, коэффициентный анализ.

Опытно-экспериментальной базой исследования являются ООО «ДСК», ООО «СААЗ Комплект», ООО «ДААЗ».

Научная новизна исследования заключается в разработке рекомендаций по совершенствованию анализа и контроля материально-производственных запасов в обеспечении экономической безопасности предприятий.

Основные пункты научной новизны, выносимые на защиту:

• уточнена классификация материально-производственных запасов, которая позволяет дифференцировать их по разным признакам;

• предложен внутрифирменный стандарт по проведению контроля операций с материально-производственными запасами для предприятий автомобильной промышленности;

• предложена методика анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий.

Теоретическая значимость исследования состоит в разработке рекомендаций по совершенствованию контроля и анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий.

Практическая значимость исследования состоит в возможности использования основных результатов в практической деятельности предприятий автомобильной промышленности.

Достоверность и обоснованность результатов исследования обеспечивались определением четкой цели и основных задач исследования, теоретическим исследованием проблемы.

Личное участие автора в организации и проведении исследования состоит в разработке предложений по совершенствованию контроля и анализа материально-производственных запасов для обеспечения экономической безопасности предприятий автомобильной промышленности.

Апробация и внедрение результатов исследования. Основные положения диссертации получили отражение в инструктивных материалах исследуемых предприятий. Основные положения магистерской диссертации отражены в 1 работе, общим объемом - 0,3 п.л.

К научным результатам, выносимым на защиту, относятся:

• уточненная классификация материально-производственных запасов, которая позволяет дифференцировать их по разным признакам;

• предложенный внутрифирменный стандарт по проведению контроля операций с материально-производственными запасами для предприятий автомобильной промышленности;

• предложенная методика анализа использования материально-производственных запасов в обеспечении экономической безопасности предприятий.

Объем и структура работы. Диссертация включает введение, три главы, заключение, список использованной литературы. Работа иллюстрирована таблицами, рисунками, имеет приложения.

✅ Заключение

В тоже время, материально-производственные запасы, которые создаются на предприятиях автомобильной промышленности, оказывают существенное влияние на прибыльность и экономическую безопасность [12].

В первой главе магистерской диссертации были проанализированы понятия материально-производственных запасов. Запасы являются важнейшей частью оборотных активов предприятия и по своей классификации представляют большое количество различных видов и наименований. Поэтому их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Материально-производственные запасы представляют собой один из важнейших факторов обеспечения непрерывности деятельности организации. Достоверная информация о состоянии запасов позволяет более надежно оценивать эффективность функционирования организации заинтересованными пользователями финансовой отчетности. В работе определена роль материально-производственных запасов в обеспечении экономической безопасности предприятий, а также рассмотрена существующая классификация. Автором была уточненная классификация материально-производственных запасов в зависимости от целей анализа и учета. Также в первой главе выпускной квалификационной работы были теоретические основы анализа и контроля за запасами.

Во второй главе магистерской диссертации была проанализирована организационно-экономическая деятельность трех крупных производителей комплектующих для автомобилей: ООО «ДААЗ», ООО «ДСК», ООО «СААЗ Комплект». Было выявлено, что все рассмотренные предприятия нуждаются в улучшении деятельности.

Исследование организационно-экономической деятельности предприятий показало, что они имеют большое количество оборотных активов, которые в свою очередь, оказывают влияние на общую эффективность деятельности. Причем, обычно, в оборотных активах, наибольший удельный вес приходится на материально-производственные запасы. Основные резервы для повышения эффективности деятельности предприятий автомобильной промышленности заложены в материально-производственных запасах.

Для того, чтобы выявить проблемы, была проведена оценка системы внутреннего контроля материально-производственных запасов на предприятиях. Основные проблемы, с которыми сталкиваются предприятия ООО «ДААЗ», ООО «ДСК», ООО «СААЗ Комплект», заключаются в отсутствии программ внутреннего контроля по отдельным объектам, а также в отсутствии программных продуктов, которые способствуют проведению внутреннего контроля.

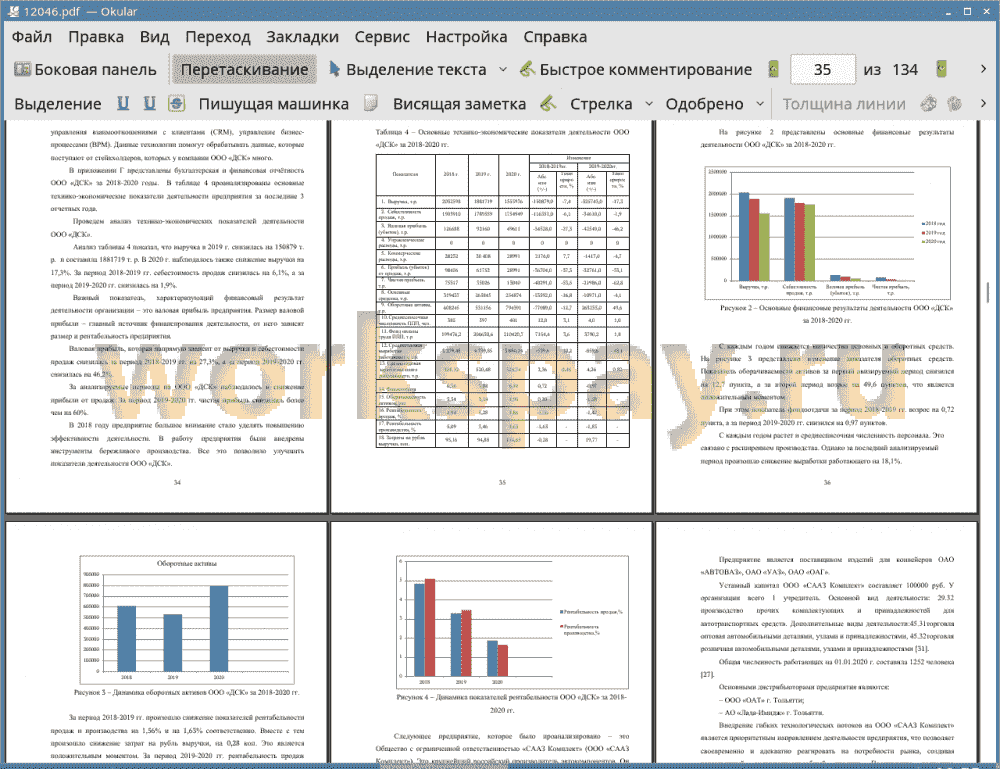

Согласно проведенному анализу, наибольший удельный вес в структуре материально-производственных запасов за 2018-2020 годы приходился на два показателя: сырье и материалы, а также покупные полуфабрикаты и комплектующие изделия. На их долю приохотится более 60% от всех материально-производственных запасов. Причем, по этим показателям наблюдаются и самые большие отклонения по годам. Таким образом, именно эти показатели оказывают наибольшее влияние на экономическую безопасность рассматриваемых предприятий.

В третьей главе магистерской диссертации было предложено для устранения выявленных проблем внедрить внутрифирменный стандарт по проведению контроля операций с запасами для предприятий автомобильной промышленности, а также применить методику анализа использования материально-производственных запасов.

Внедрение предлагаемого стандарта позволит более точно выявлять проблемы и улучшать качество проверки операций с материально-производственными запасами. Все это в свою очередь позволит повысить экономическую безопасность предприятий автомобильной промышленности. Предлагаемая методика анализа запасов с использованием программного продукта «Альт-Финансы» позволит оперативно определять количество необходимых запасов, а также излишки, которые могут возникнуть на предприятии. Также, предлагаемые мероприятия позволят сократить количественные отклонения материалов от сопроводительных документов. Кроме того, улучшится соблюдение графика документооборота по учету движения материально-производственных запасов.

В работе была определена эффективность предлагаемых мероприятий на примере ООО «ДСК». Показано, что рассмотренные мероприятия позволят повысить показатели надежности системы и внутреннего контроля по предприятию. Кроме того, повысится и интегральный показатель уровня экономической безопасности. Он возрос на 0,02 пункта и сталь ближе к нормативному показателю.

Таким образом, поставленная цель достигнута, задачи решены.

📕 Список литературы

🖼 Скриншоты