Тема: Методика формирования отчета о финансовых результатах и его аналитические возможности

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы формирования отчета о финансовых результатах как информационной базы анализа финансовых результатов организации 10

1.1 Сущность и значение отчета о финансовых результатах 10

1.2 Структура, содержание, техника составления и задачи отчета о финансовых результатах 17

1.3 Методические аспекты анализа отчета о финансовых результатах 23

2 Действующая практика анализа отчета о финансовых результатах по данным организаций сферы логистики 31

2.1 Анализ экономических показателей деятельности ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс» 31

2.2 Анализ доходов и расходов ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания», ООО «Прогресс» 42

2.3 Анализ показателей деловой активности и рентабельности 51

2.4 Анализ ключевых показателей анализируемых транспортно-логистических компаний 61

3 Рекомендации по улучшению финансово-хозяйственной деятельности на основе анализа отчета о финансовых результатах организаций 69

3.1 Совершенствование методики анализа отчета о финансовых результатах 69

3.2 Направления повышения финансовых результатов ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс» 84

3.3 Экономическое обоснование предлагаемых мероприятий 89

Заключение 94

Список используемых источников 99

Приложение А. Бухгалтерский баланс ООО «Оптимальная логистика» 108

Приложение Б. Отчет о финансовых результатах ООО «Оптимальная логистика» 110

Приложение В. Бухгалтерский баланс ООО «Транспортно-Логистическая Компания» 111

Приложение Г. Отчет о финансовых результатах ООО «Транспортно-Логистическая Компания» 113

Приложение Д. Бухгалтерский баланс ООО «Прогресс» 114

Приложение Е. Отчет о финансовых результатах ООО «Прогресс» 116

📖 Введение

Особую роль в управлении бизнесом занимает информация, характеризующая финансовые результаты деятельности экономического субъекта. Важность достоверной информации способствует принятию эффективных бизнес решений как тактического, так и стратегического характера. Регулярный анализ данных отчета о финансовых результатах, посредством которого могут объективно оцениваться эффективность и доходность деятельности, перспективы в развитии, а потом по его результатам могут быть приняты обоснованные решения управленческого характера, помогает стейкхолдерам определять инвестиционную деятельность.

С использованием информации, представленной в отчете о финансовых результатах, детально изучается деятельность экономических субъектов: формируются выводы о прибыльности, деловой активности и рентабельности, что в свою очередь способствует привлечению инвестиций для расширения бизнеса и определяет пути развития экономических субъектов.

Исходя из вышесказанного, тема выпускной квалификационной работы (магистерской диссертации) является актуальной и имеет теоретическую и практическую значимость.

Степень разработанности темы исследования. Исследованиями в области анализа отчета о финансовых результатах занимаются многие отечественные ученые-экономисты. Теоретическим и практическим проблемам анализа отчета о финансовых результатах экономических субъектов посвящены труды М.И. Баканова, В.Г. Гетьмана, Л.В. Донцовой, О.В. Ефимовой, В.В. Ковалева, Н.А. Никифоровой, Г.В. Савицкой, В.А. Тереховой, А.Д. Шеремета. Несмотря на большое количество научных работ в данной области, проблемы анализа отчета о финансовых результатах как информационной базы анализа финансовых результатов организации и его аналитические возможности исследованы не полностью, что и обусловило актуальность выбранной темы.

Объект исследования: ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс».

Предмет исследования: теоретические и методические проблемы анализа финансовых результатов логистических предприятий.

Цель исследования. На основании изучения теоретических, методических и практических аспектов анализа отчета о финансовых результатах организации и его аналитических возможностей разработать рекомендации по улучшению финансово-хозяйственной деятельности транспортно-логистических предприятий.

Гипотеза исследования состоит в том, что особую роль в управлении занимает информация, характеризующая финансовые результаты деятельности экономического субъекта. С использованием информации, представленной в отчете о финансовых результатах, детально изучается деятельность предприятий: формируются выводы о прибыльности, деловой активности и рентабельности, что в свою очередь способствует привлечению инвестиций для расширения бизнеса и определяет пути развития экономических субъектов.

Для достижения поставленной цели необходимо решить следующие задачи:

• рассмотреть сущность и значение отчета о финансовых результатах,

• раскрыть структуру, содержание и технику составления отчета о финансовых результатах,

• провести обзор наиболее значимых методик анализа отчета о финансовых результатах, выбрать алгоритм анализа,

• проанализировать экономические показатели деятельности ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс»,

• провести анализ доходов и расходов ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс», формирующих финансовый результат деятельности,

• проанализировать показатели деловой активности и рентабельности ,

• провести анализ ключевых показателей анализируемых транспортно - логистических компаний,

• предложить направления совершенствования методики анализа отчета о финансовых результатах,

• выявить пути повышения финансовых результатов ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс»,

• дать экономическое обоснование предлагаемых мероприятий.

Теоретико-методологическую основу исследования составляют нормативно-правовые акты Российской Федерации, затрагивающие вопросы порядка анализа отчета о финансовых результатах организаций, требований, предъявляемых к ней, а также труды ученых-экономистов по рассматриваемым вопросам.

Базовыми для настоящего исследования явились: показатели финансовой отчетности ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс», а также логистические исследования.

Методы исследования: анализ, синтез, индукция, дедукция, сравнение и обобщение, группировка.

Опытно-экспериментальной базой исследования является методика проведения анализа финансовых результатов ООО «Прогресс».

Научная новизна магистерской диссертации состоит в совершенствовании методики анализа отчета о финансовых результатах транспортно-логистических предприятий. Предложенная методика анализа отчета о финансовых результатах транспортно-логистических предприятий ориентированная на многомерный сравнительный анализ, позволяет проводить оценку результатов финансово-хозяйственной деятельности нескольких компаний одной отрасли.

К основным результатам диссертационного исследования относятся:

• изучено и уточнено значение дефиниции «финансовый результат»,

• на основе многомерного анализа разработана методика рейтинговой оценки результатов деятельности организаций по данным анализа отчета о финансовых результатах транспортно-логистических предприятий,

• сформированы показатели, которые предлагается включать в расчет рейтинговой оценки финансовых результатов деятельности организаций по данным анализа отчета о финансовых результатах транспортно-логистических предприятий.

Теоретическая значимость исследования состоит в совершенствовании определенных направлений в области анализа финансовых результатов транспортно-логистических предприятий.

Практическая значимость работы заключается в том, что основные результаты исследования помогут усовершенствовать методику проведения анализа финансовых результатов с учетом особенностей отрасли функционирования. Практическая значимость работы заключается в том, что основные результаты исследования могут быть использованы в бизнес процессах транспортно-логистических компаниях.

Достоверность и обоснованность результатов исследования обеспечиваются апробацией результатов выпускной квалификационной работы (магистерской диссертации) в ООО «Прогресс».

Личное участие автора в организации и проведении исследования состоит в том, что в выпускной квалификационной работе (магистерской диссертации):

• обоснована экономическая сущность отчета о финансовых результатах с точки зрения комплексного подхода к его анализу,

• систематизированы ключевые показатели транспортно-логистических предприятий, характеризующие количественную и качественную оценку финансового результата,

• сформирована авторская методики анализа отчета о финансовых результатах на основе применения многомерного сравнительного анализа, позволяющего проводить оценку результатов финансово-хозяйственной деятельности нескольких компаний.

Апробация и внедрение результатов исследования. Основные положения диссертации опубликованы в научных журналах, а результаты исследований и рекомендации были внедрены в практическую деятельность ООО «Прогресс».

На защиту выносятся:

• авторское определение дефиниции «финансовый результат» с учетом отраслевой специфики,

• авторская методика анализа отчета о финансовых результатах на основе применения многомерного сравнительного анализа, позволяющего проводить оценку результатов финансово-хозяйственной деятельности нескольких компаний одной отрасли.

Поставленная цель и задачи определили структуру выпускной квалификационной работы (магистерской диссертации). Она состоит из введения, трех глав, заключения.

Во введении обосновывается актуальность темы, цель и задачи исследования, определяются объект и предмет, информационная база, теоретические и методологические основы.

В первой главе работы изучены теоретические основы формирования отчета о финансовых результатах как информационной базы анализа финансовых результатов экономических субъектов.

Вторая глава посвящена изучению действующей практики анализа отчета о финансовых результатах по данным транспортно-логистических организаций Московской области и г.о. Тольятти.

В третьей главе работы разрабатываются рекомендации по улучшению финансово-хозяйственной деятельности на основе анализа отчета о финансовых результатах организаций. В заключении обобщены выводы по результатам исследования.

✅ Заключение

Отчет о финансовых результатах - это одна из обязательных форм бухгалтерской (финансовой) отчетности экономического субъекта. При его формировании необходимо соблюдать требования, установленные Федеральным законом №402-ФЗ. Обеспечение достоверной и надежной информации, представленной в финансовой отчетности для стейкходеров, возможно посредством единства в принципах составления показателей отчета о финансовых результатах в международной и российской практике. При сравнении российского отчета о финансовых результатах с МСФО, можно заметить, что во многом форма отчета является соответствующей МСФО, но все еще есть значительные расхождения методологического характера в структурировании и составлении отчетных данных о результатах.

Данные отчета о финансовых результатах дают возможность оперативно с применением современных подходов и методов осуществлять выявление слабых и сильных сторон в финансовой и хозяйственной деятельности предприятия. Для выживания при высокой конкуренции, неустойчивой экономической обстановке и не допуска банкротства предприятия, требуется посредством анализа отчета о финансовых результатах своевременно оптимизировать свои доходы и расходы, эффективно управлять ими.

Анализ основных экономических показателей показал, что ООО «Прогресс», по сравнению с другими организациями более эффективно осуществляет свою финансово-хозяйственную деятельность, смогла снизить убытки, возникшие в 2017 году, и значительно увеличить показатель прибыли от продаж. ООО «Транспортно-Логистическая Компания» имеет более высокие значения прибыли от продаж по сравнению с двумя другими компаниями, но в динамике показатель снижается. ООО «Оптимальная логистика» на протяжении всего периода наблюдается увеличение прибыли от продаж.

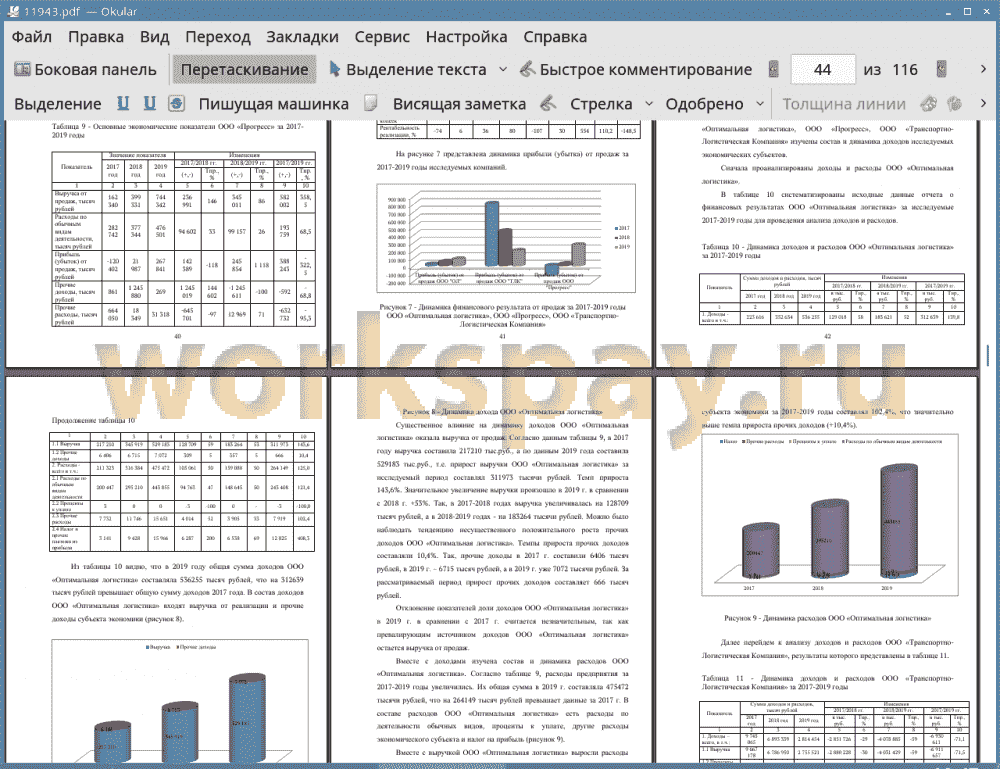

По данным отчетности трех логистических организаций был проведен анализ доходов и расходов. Сначала проанализированы доходы и расходы ООО «Оптимальная логистика». Выявлено, что в 2019 году общая сумма доходов ООО «Оптимальная логистика» составляла 536 255 тысяч рублей, что на 312 639 тысяч рублей превышает общую сумму доходов 2017 года. Существенное влияние на динамику доходов ООО «Оптимальная логистика» оказала выручка от продаж. Отклонения показателей удельного веса доходов ООО «Оптимальная логистика» в 2019 г. в сравнении с 2017 г. считается незначительным, так как превалирующим источником доходов ООО «Оптимальная логистика» остается выручка от продаж. Расходы предприятия за 2017-2019 годы увеличились. Их общая сумма в 2019 г. составляла 475 472 тысяч рублей, что на 264 149 тысяч рублей превышает данные за 2017 г. В состав расходов ООО «Оптимальная логистика» включены расходы по деятельности обычных видов, прочие расходы экономического субъекта, проценты к уплате и налог на прибыль.

Далее проведен анализ доходов и расходов ООО «Транспортно-Логистическая Компания». В 2019 году общая сумма доходов ООО «Транспортно-Логистическая Компания» составляла 2 814 454 тысячи рублей, что на 6 930 611 тысяч рублей меньше общей величины доходов 2017 года. Как и у ООО «Оптимальная логистика», существенное влияние на динамику доходов ООО «Транспортно-Логистическая Компания» оказала выручка от продаж. В составе доходов организации также отражены проценты к получению, но в динамике показатель снижается. Расходы за 2017-2019 годы снизились. Их величина в 2019 г. составляла 2 756 054 тысячи рублей, это на 6 295 073 тыс.руб. меньше данных за 2017 год. В состав расходов ООО «Транспортно-Логистическая Компания» включены себестоимость продаж, проценты к уплате, управленческие расходы, налог на прибыль и прочие расходы.

На заключительном этапе анализа доходов и расходов проведен анализ доходов и расходов по данным ООО «Прогресс». В 2019 году общая сумма доходов ООО «Прогресс» составляла 744 611 тысяч рублей, что на 581 410 тысяч рублей меньше общей величины доходов 2017 года. В 2017 году выручка составила 1 623 402 тыс.руб., а к 2019 году увеличилась до 744 342 тыс.руб., т.е. абсолютное увеличение выручки ООО «Прогресс» за 2017-2019 годы составило 582 002 тыс.руб. Темп прироста 358,5%. Расходы за 2017-2019 годы снизились. Их общая сумма в 2019 г. составляла 668 566 тысяч рублей, что на 283 622 тысяч рублей меньше, чем за 2017 г. У ООО «Прогресс» наблюдается улучшение показателей доходов и расходов за счет оптимизации расходов и роста объемов оказываемых услуг.

Был проведен анализ ключевых показателей по трем исследуемым организациям. За ключевые показатели транспортно-логистических компаний приняты: доходы и расходы по основной деятельности; доходы и расходы по прочей деятельности; прибыль от продаж; прибыль EBITDA; чистая прибыль; рентабельность по прибыли от реализации; рентабельность активов (ROA); рентабельность собственного капитала (ROE); WACO. Выявлено, что наибольшие суммы доходов по основной деятельности получает ООО «Транспортно-Логистическая Компания» (2 755 521 тыс.руб.), соответственно, у ООО «Транспортно-Логистическая Компания» наибольшие суммы расходов по основной деятельности. Суммы доходов и расходов по прочим видам деятельности у двух компаний (ООО «Оптимальная логистика» и ООО «Транспортно-Логистическая Компания») имеют незначительные суммы по сравнению с доходами и расходами по основной деятельности. У компании ООО «Прогресс» прочие расходы составляют 43% от расходов по деятельности обычных видов. У всех трех компаний высокие показатели прибыли от продаж в исследуемом периоде. Наибольшие суммы прибыли от продаж получены ООО «Прогресс» (267 841 тыс.руб.). Несмотря на то, что у ООО «Прогресс» суммы доходов и расходов по основной деятельности ниже, чем по данным ООО «Транспортно-Логистическая Компания». ООО «Прогресс» за счет оптимизации своих расходов смогло получить больше прибыли от продаж, чем ООО «Транспортно-Логистическая Компания». У всех трех компаний показатели рентабельности продаж имеют положительные значения, значит, в исследуемом периоде деятельность компаний была прибыльной.

В целях совершенствования методики анализа отчета о финансовых результатах применён многомерный сравнительный анализ, который позволил провести оценку результатов финансово-хозяйственной деятельности нескольких компаний. В расчет рейтинговой оценки финансовых результатов организаций были включены следующие показатели: рентабельность собственных капиталов; рентабельность активов; рентабельность реализации (в соответствии с валовой прибылью); динамика выручки; оборачиваемость оборотных средств; отношение прибыли от прочих операций к выручке. Для качественной оценки финансовых показателей использована шкала из 5 базовых градаций: «отличное», «хорошее», «неудовлетворительное», «критическое» - диапазон «удовлетворительно». После расчета показателей за три периода, рассчитана средняя оценка показателей, а также оценка с учетом веса показателей, включаемых в расчет, и определены градации финансовых результатов деятельности экономического субъекта в соответствии с рейтинговой оценкой.

По результатам проведенного исследования к основным направлениям повышения финансовых результатов и повышения эффективности деятельности экономических субъектов отнесены:

• увеличение объемов продаж,

• расширение производственно-хозяйственной деятельности,

• оптимизацию расходов,

• повышение результативности и надежности использования инфраструктуры экономических субъектов,

• обеспечение бесперебойной и устойчивой работы бизнес процессов.

Для улучшения показателей деятельности ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс» предлагается снижать транспортные расходы за счет снижения расходов на топливо. В целях контроля за расходом топлива, пробегом, скоростным режимом, простоями и рейсами в личных целях, ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс» предлагается установить систему мониторинга автотранспорта «Автоскан». Расчет эффективности установки датчиков расхода топлива, на транспортные средства, которые эксплуатируются в ООО «Оптимальная логистика», ООО «Транспортно-Логистическая Компания» и ООО «Прогресс» показал, что предлагаемое мероприятие позволит ООО «Оптимальная логистика» увеличить прибыль от продаж на 2,5%, ООО «Транспортно-Логистическая Компания» на 1,3%, а ООО «Прогресс» на 1,1%.

Для ООО «Прогресс» с целью получения дополнительных доходов целесообразно предложить следующие услуги:

• сдачу в аренду автопогрузчика,

• сдачу в аренду складского помещения.

Доход от сдачи автопогрузчика в плановый период составит 1700 тыс. руб. в год. Расходы по оказанию услуг сдачи аренды автопогрузчика составят 22 000 руб. в год. В случае сдачи в аренду склада ООО «Прогресс» получит дополнительно в год 720 000 руб. Экономический эффект от внедрения нового вида услуг (аренды) в плановом году составит = 2 420 000-111 880 = 2 308 120 руб. Эти средства организация сможет в дальнейшем направить на развитие своей деятельности.

📕 Список литературы

🖼 Скриншоты