Помощь студентам в учебе

Бухгалтерский учет и анализ основных средств

|

Аннотация 4

Введение 7

1 Теоретическая сущность основных средств 10

1.1 Понятие основных средств, классификация и их оценка 10

1.2 Основы бухгалтерского учёта основных средств 15

2 Организация бухгалтерского учета основных средств на примере ООО «Строительное Управление - 101» 22

2.1 Краткая технико-экономическая характеристика ООО «Строительное Управление - 101» 22

2.2 Учёт основных средств на примере ООО "Строительное Управление - 101" 27

3 Анализ эффективности использования основных средств в ООО «Строительное Управление - 101» 39

3.1 Методика анализа использования основных средств 39

3.2 Анализ основных средств в «Строительное Управление -101» 46

3.3 Рекомендации по усовершенствованию использования основных средств в организации 54

Заключение 58

Список используемых источников 63

Приложения 67

Введение 7

1 Теоретическая сущность основных средств 10

1.1 Понятие основных средств, классификация и их оценка 10

1.2 Основы бухгалтерского учёта основных средств 15

2 Организация бухгалтерского учета основных средств на примере ООО «Строительное Управление - 101» 22

2.1 Краткая технико-экономическая характеристика ООО «Строительное Управление - 101» 22

2.2 Учёт основных средств на примере ООО "Строительное Управление - 101" 27

3 Анализ эффективности использования основных средств в ООО «Строительное Управление - 101» 39

3.1 Методика анализа использования основных средств 39

3.2 Анализ основных средств в «Строительное Управление -101» 46

3.3 Рекомендации по усовершенствованию использования основных средств в организации 54

Заключение 58

Список используемых источников 63

Приложения 67

В условиях современной рыночной экономики основные средства являются незаменимой составляющей ресурсного потенциала организации. На конечный результат деятельности каждой организации влияет состояние и эффективность использования основных средств.

Объекты основных средств всегда рассматриваются как экономический ресурс производственной деятельности организации. Основные средства непосредственно влияют на производственные показатели деятельности организации, что в последующем на финансовый результат.

Эффективное использование основных средств улучшает технико - экономические показатели деятельности организации, способствуют: увеличению выпуска продукции, снижению ее себестоимости, росту прибыли. От эффективности и результативности использования основных средств зависит финансовое состояние организации и конкурентоспособность выпускаемого товара и предоставленных услуг. Для более высокого результата необходимо, чтобы выпускаемый товар или предоставленные услуги были надлежащего качества. Себестоимость продукта должна быть на соответствующем уровне, на котором бы норма прибыли, получаемая при реализации, обеспечивала непрерывный процесс производства.

Амортизационные отчисления и затраты, связанные с поддержанием объектов основных средств в рабочем состоянии, занимают значительную долю в себестоимости выпускаемого продукта.

На сегодняшний день государство переживает тяжелые времена в сфере экономики. У организаций отсутствуют свободные денежные средства, а при высокой стоимости современного оборудования, возникает необходимость в финансовой аренде основных средств. Из этого следует, что организация должна обратить пристальное внимание на процедуры анализа использования основных средств и своевременно реагировать на возникающие проблемы при эксплуатации объектов, исправлять возникающие проблемы износа и повышать фондоотдачу.

Использование своих потенциалов на полную мощность приводит к увеличению разнообразия производственных процессов, а далее к повышению финансовых результатов, то есть к увеличению прибыли. Усовершенствование показателей использования объектов основных средств влияет на ускорение процесса их замены, то есть их оборачиваемости.

Усовершенствование контроля за использованием объектов основных средств и порядка их учета определила актуальность выбранной темы для бакалаврской работы.

Цель бакалаврской работы - изучение процедур учета и методики анализа основных средств на примере ООО «Строительное Управление - 101» и разработка основных направлений для повышения использования основных средств.

Для решения поставленных целей необходимо решить ряд задач:

• исследовать теоретическую сущность основных средств;

• рассмотреть основы бухгалтерского учета и методику анализа основных средств;

• раскрыть бухгалтерский учет основных средств на примере ООО «Строительное Управление - 101»;

• провести анализ основных средств в ООО «Строительное Управление - 101» на основании представленной бухгалтерской отчетности ;

• разработать рекомендации по усовершенствованию внутреннего контроля и использования основных средств в организации.

Объектом исследования является ООО «Строительное Управление - 101».

Предметом исследования являются объекты основных средств исследуемого предприятия.

Научно-методической основой работы выступают нормативно - законодательные акты, регулирующие бухгалтерский учет основных средств организации; научно методическая литература, работы отечественных ученых-исследователей, включая публикации в периодической печати, публикации статей по теме исследования.

Бакалаврская работа включает введение, три главы, заключение, список используемой литературы и приложения.

В первой главе рассматриваются теоретические вопросы объектов основных средств, их понятие, классификация и оценка в соответствии амортизационных групп. Рассмотрены нормативные основы ведения бухгалтерского учета.

Вторая глава посвящена практике учета в ООО «Строительное Управление - 101». Характеристика организации предоставляется в виде краткой технико-экономической характеристики, на основе которой даются краткие обоснованные выводы о деятельности организации за трехлетний период деятельности. Рассматриваются особенности организации бухгалтерского учета основных средств исследуемого объекта.

В третьей главе бакалаврской работы рассматривается методика анализа основных средств и на основании ее формул проводится анализ использования основных средств в ООО «Строительное Управление - 101». На основе данных анализа использования разрабатываются рекомендации по усовершенствованию использования основных средств для исследуемой организации.

Практическая значимость работы состоит в обоснованных рекомендациях, реализация которых позволит улучшить использование основных средств и контроль за их движением в ООО «Строительное Управление - 101».

Объекты основных средств всегда рассматриваются как экономический ресурс производственной деятельности организации. Основные средства непосредственно влияют на производственные показатели деятельности организации, что в последующем на финансовый результат.

Эффективное использование основных средств улучшает технико - экономические показатели деятельности организации, способствуют: увеличению выпуска продукции, снижению ее себестоимости, росту прибыли. От эффективности и результативности использования основных средств зависит финансовое состояние организации и конкурентоспособность выпускаемого товара и предоставленных услуг. Для более высокого результата необходимо, чтобы выпускаемый товар или предоставленные услуги были надлежащего качества. Себестоимость продукта должна быть на соответствующем уровне, на котором бы норма прибыли, получаемая при реализации, обеспечивала непрерывный процесс производства.

Амортизационные отчисления и затраты, связанные с поддержанием объектов основных средств в рабочем состоянии, занимают значительную долю в себестоимости выпускаемого продукта.

На сегодняшний день государство переживает тяжелые времена в сфере экономики. У организаций отсутствуют свободные денежные средства, а при высокой стоимости современного оборудования, возникает необходимость в финансовой аренде основных средств. Из этого следует, что организация должна обратить пристальное внимание на процедуры анализа использования основных средств и своевременно реагировать на возникающие проблемы при эксплуатации объектов, исправлять возникающие проблемы износа и повышать фондоотдачу.

Использование своих потенциалов на полную мощность приводит к увеличению разнообразия производственных процессов, а далее к повышению финансовых результатов, то есть к увеличению прибыли. Усовершенствование показателей использования объектов основных средств влияет на ускорение процесса их замены, то есть их оборачиваемости.

Усовершенствование контроля за использованием объектов основных средств и порядка их учета определила актуальность выбранной темы для бакалаврской работы.

Цель бакалаврской работы - изучение процедур учета и методики анализа основных средств на примере ООО «Строительное Управление - 101» и разработка основных направлений для повышения использования основных средств.

Для решения поставленных целей необходимо решить ряд задач:

• исследовать теоретическую сущность основных средств;

• рассмотреть основы бухгалтерского учета и методику анализа основных средств;

• раскрыть бухгалтерский учет основных средств на примере ООО «Строительное Управление - 101»;

• провести анализ основных средств в ООО «Строительное Управление - 101» на основании представленной бухгалтерской отчетности ;

• разработать рекомендации по усовершенствованию внутреннего контроля и использования основных средств в организации.

Объектом исследования является ООО «Строительное Управление - 101».

Предметом исследования являются объекты основных средств исследуемого предприятия.

Научно-методической основой работы выступают нормативно - законодательные акты, регулирующие бухгалтерский учет основных средств организации; научно методическая литература, работы отечественных ученых-исследователей, включая публикации в периодической печати, публикации статей по теме исследования.

Бакалаврская работа включает введение, три главы, заключение, список используемой литературы и приложения.

В первой главе рассматриваются теоретические вопросы объектов основных средств, их понятие, классификация и оценка в соответствии амортизационных групп. Рассмотрены нормативные основы ведения бухгалтерского учета.

Вторая глава посвящена практике учета в ООО «Строительное Управление - 101». Характеристика организации предоставляется в виде краткой технико-экономической характеристики, на основе которой даются краткие обоснованные выводы о деятельности организации за трехлетний период деятельности. Рассматриваются особенности организации бухгалтерского учета основных средств исследуемого объекта.

В третьей главе бакалаврской работы рассматривается методика анализа основных средств и на основании ее формул проводится анализ использования основных средств в ООО «Строительное Управление - 101». На основе данных анализа использования разрабатываются рекомендации по усовершенствованию использования основных средств для исследуемой организации.

Практическая значимость работы состоит в обоснованных рекомендациях, реализация которых позволит улучшить использование основных средств и контроль за их движением в ООО «Строительное Управление - 101».

В условиях современной рыночной экономики основные средства являются незаменимой составляющей ресурсного потенциала организации. На конечный результат деятельности каждой организации влияет состояние и эффективность использования основных средств.

Объекты основных средств всегда рассматриваются как экономический ресурс производственной деятельности организации. Основные средства непосредственно влияют на производственные показатели деятельности организации, что в последующем на финансовый результат.

Эффективное использование основных средств улучшает технико - экономические показатели деятельности организации, способствуют: увеличению выпуска продукции, снижению ее себестоимости, росту прибыли. От эффективности и результативности использования основных средств зависит финансовое состояние организации и конкурентоспособность выпускаемого товара и предоставленных услуг.

Согласно пункта 4 ПБУ 6/01 «Учет основных средств», актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия. Если объект:

• используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

• используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• не предполагается последующая перепродажа данных активов;

• имеет способность приносить для организации экономические выгоды в будущем [7].

В первой главе были рассмотрены теоретические вопросы объектов основных средств, их понятие, классификация и оценка в соответствии амортизационных групп, а также нормативные основы ведения бухгалтерского учета.

Вторая глава посвящена практике учета в ООО «Строительное Управление - 101». Характеристика организации предоставляется в виде краткой технико-экономической характеристики, на основе которой даются краткие обоснованные выводы о деятельности организации за трехлетний период деятельности. Рассматриваются особенности организации бухгалтерского учета основных средств исследуемого объекта.

В третьей главе бакалаврской работы была рассмотрена методика анализа основных средств и на основании ее формул проводился анализ использования основных средств в ООО «Строительное Управление - 101». На основе данных анализа использования разработаны рекомендации по усовершенствованию использования основных средств для исследуемой организации.

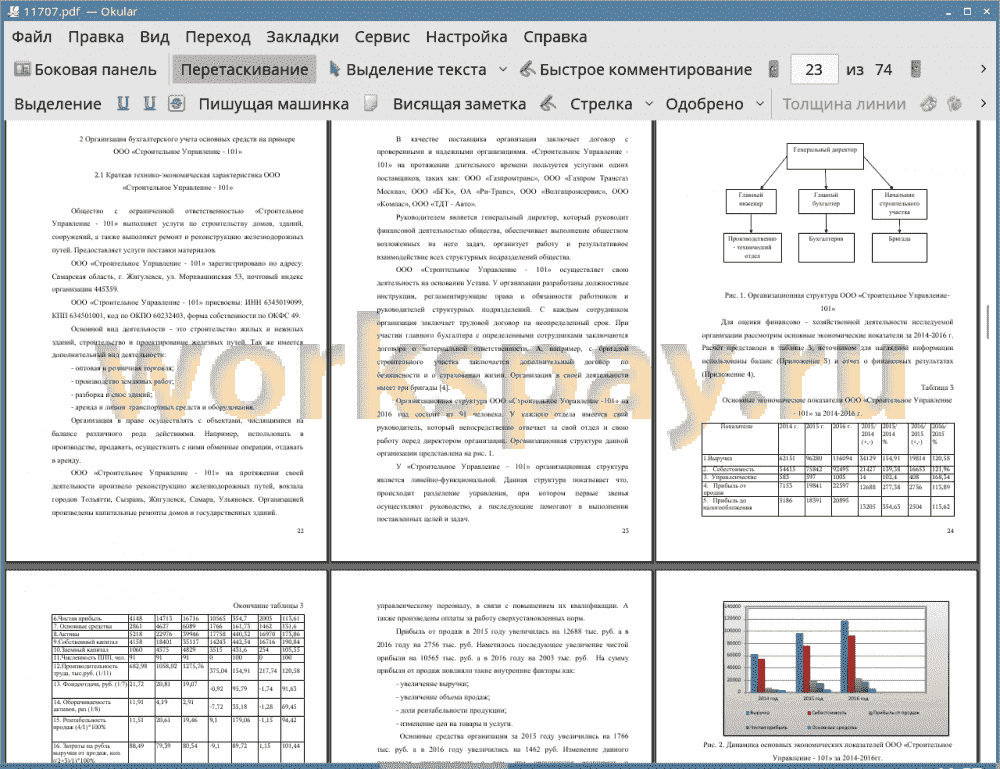

Общество с ограниченной ответственностью «Строительное Управление - 101» выполняет услуги по строительству домов, зданий, сооружений, а также выполняет ремонт и реконструкцию железнодорожных путей. Предоставляет услуги поставки материалов.

ООО «Строительное Управление - 101» зарегистрировано по адресу: Самарская область, г. Жигулевск, ул. Морквашинская 53, почтовый индекс организации 445359.

ООО «Строительное Управление - 101» присвоены: ИНН 6345019099, КПП 634501001, код по ОКПО 60232403, форма собственности по ОКФС 49.

Основной вид деятельности - это строительство жилых и нежилых зданий, строительство и проектирование железных путей. Так же имеется дополнительный вид деятельности:

• оптовая и розничная торговля;

• производство земляных работ;

• разборка и снос зданий;

• аренда и лизинг транспортных средств и оборудования.

Организация в праве осуществлять с объектами, числящимися на балансе различного рода действия. Например, использовать в производстве, продавать, осуществлять с ними обменные операции, отдавать в аренду.

Таким образом, из проведенного анализа основных показателей, можно сделать вывод что, выручка за 2015 год увеличилась на 34129 тыс. руб. а в 2016 году на 19814 тыс. руб. Это увеличение было связанно с тем, что данная организация является единственной в городе по предоставлению услуг, связанных с ремонтом и железнотранспортными работами. Тем самым организация имеет большой спрос, на подобные услуги, которые способствуют изменению выручки в сторону увеличения.

Показатель «Себестоимость» за анализируемые периоды повышается, в 2015 году по сравнению с 2014 г. на 21427 тыс. руб. а в 2016 году по сравнению с 2015 г. на 16653 тыс. руб., общий удельный вес составил 121,96%. Изменение данного показателя связанно с повышением цены и перерасходом материалов. Оказали влияние на себестоимость такие факторы как потери от брака и низкое качество материалов.

В 2016 году управленческие расходы по сравнению с 2015 г. увеличились на 408 тыс. руб. и составили 1005 тыс. руб. Увеличение произошло по причине повышения размеров установленных окладов управленческому персоналу, в связи с повышением их квалификации. А также произведены оплаты за работу сверхустановленных норм.

Прибыль от продаж в 2015 году увеличилась на 12688 тыс. руб. а в 2016 году на 2756 тыс. руб. Наметилось последующее увеличение чистой прибыли на 10565 тыс. руб. а в 2016 году на 2003 тыс. руб. И на основании проведенного учета анализа, предложены рекомендации по совершенствованию учета основных средств и пути улучшения их использования.

В результате проведенного анализа показателя фондовооруженности сделаем вывод что, в 2015 году по сравнению с 2014 фондовооруженность труда выросла на 19,41 %, а в 2016 году по сравнению с 2015 годом на 16,06%. Это произошло за счет стабильности численности рабочих и за счет роста стоимости основных производственных средств. Повышение данного показателя говорит о том, что, работники обеспечены основными средствами, развиваются технические возможности организации и его потенциал

Анализ показателей календарного фонда времени по активной и пассивной части показывает снижение. В первой части снижение составило 0,06,% а во второй части 0,11%.

Руководителям организации следует произвести разработку мер, которые будут направлены на увеличение режимного фонда времени, которые в свою очередь повлияют на рост экстенсивных факторов отдачи в активной части основных средств.

Проведя анализ основных средств ООО «Строительное Управление - 101» напрашивается вывод, что:

• эффективное применение основных средств обеспечивает получение дополнительного количества товара при тех же капитальных вложениях и в более короткие сроки;

• среднегодовая стоимость основных средств в период с 2014-2016гг., наращивает с каждым годом свои значения и это говорит о результативном применении основных средств в организации;

• анализ движения и технического состояния основных средств свидетельствует о том, что у организации улучшились предпосылки для роста показателя отдачи от применения основных средств.

Анализируемой организации в конечном итоге рекомендуется проводить инвентаризацию ежегодно, в целях повышения контроля за сохранностью и движением основных средств. Анализ организации учета и обработки данных, касающихся во влечения оборудования в процесс производства, показывает, что организация не уделяет должного внимания изучению динамики этих показателей, а, следовательно, и выявлению резервов экстенсивного применения оборудования.

Тем самым выявляются пути и резервы увеличения производительности основных средств. Ими могут быть: замена и усовершенствование оборудования, уменьшение времени простоя, увеличение коэффициента сменности, внедрение мероприятий по усовершенствованию и техническому перевооружению. При повышении результативности применения основных средств, необходимо минимизировать количество неустановленного оборудования.

Чрезвычайно важно для организации определить состояние и уровень эффективности использования основных средств в разрезе отдельных структурных подразделений организации.

Введение в конечном итоге предложенных рекомендаций позволит организации усовершенствовать порядок учета, анализа и повысить результативность использования основных средств.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

Объекты основных средств всегда рассматриваются как экономический ресурс производственной деятельности организации. Основные средства непосредственно влияют на производственные показатели деятельности организации, что в последующем на финансовый результат.

Эффективное использование основных средств улучшает технико - экономические показатели деятельности организации, способствуют: увеличению выпуска продукции, снижению ее себестоимости, росту прибыли. От эффективности и результативности использования основных средств зависит финансовое состояние организации и конкурентоспособность выпускаемого товара и предоставленных услуг.

Согласно пункта 4 ПБУ 6/01 «Учет основных средств», актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия. Если объект:

• используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

• используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

• не предполагается последующая перепродажа данных активов;

• имеет способность приносить для организации экономические выгоды в будущем [7].

В первой главе были рассмотрены теоретические вопросы объектов основных средств, их понятие, классификация и оценка в соответствии амортизационных групп, а также нормативные основы ведения бухгалтерского учета.

Вторая глава посвящена практике учета в ООО «Строительное Управление - 101». Характеристика организации предоставляется в виде краткой технико-экономической характеристики, на основе которой даются краткие обоснованные выводы о деятельности организации за трехлетний период деятельности. Рассматриваются особенности организации бухгалтерского учета основных средств исследуемого объекта.

В третьей главе бакалаврской работы была рассмотрена методика анализа основных средств и на основании ее формул проводился анализ использования основных средств в ООО «Строительное Управление - 101». На основе данных анализа использования разработаны рекомендации по усовершенствованию использования основных средств для исследуемой организации.

Общество с ограниченной ответственностью «Строительное Управление - 101» выполняет услуги по строительству домов, зданий, сооружений, а также выполняет ремонт и реконструкцию железнодорожных путей. Предоставляет услуги поставки материалов.

ООО «Строительное Управление - 101» зарегистрировано по адресу: Самарская область, г. Жигулевск, ул. Морквашинская 53, почтовый индекс организации 445359.

ООО «Строительное Управление - 101» присвоены: ИНН 6345019099, КПП 634501001, код по ОКПО 60232403, форма собственности по ОКФС 49.

Основной вид деятельности - это строительство жилых и нежилых зданий, строительство и проектирование железных путей. Так же имеется дополнительный вид деятельности:

• оптовая и розничная торговля;

• производство земляных работ;

• разборка и снос зданий;

• аренда и лизинг транспортных средств и оборудования.

Организация в праве осуществлять с объектами, числящимися на балансе различного рода действия. Например, использовать в производстве, продавать, осуществлять с ними обменные операции, отдавать в аренду.

Таким образом, из проведенного анализа основных показателей, можно сделать вывод что, выручка за 2015 год увеличилась на 34129 тыс. руб. а в 2016 году на 19814 тыс. руб. Это увеличение было связанно с тем, что данная организация является единственной в городе по предоставлению услуг, связанных с ремонтом и железнотранспортными работами. Тем самым организация имеет большой спрос, на подобные услуги, которые способствуют изменению выручки в сторону увеличения.

Показатель «Себестоимость» за анализируемые периоды повышается, в 2015 году по сравнению с 2014 г. на 21427 тыс. руб. а в 2016 году по сравнению с 2015 г. на 16653 тыс. руб., общий удельный вес составил 121,96%. Изменение данного показателя связанно с повышением цены и перерасходом материалов. Оказали влияние на себестоимость такие факторы как потери от брака и низкое качество материалов.

В 2016 году управленческие расходы по сравнению с 2015 г. увеличились на 408 тыс. руб. и составили 1005 тыс. руб. Увеличение произошло по причине повышения размеров установленных окладов управленческому персоналу, в связи с повышением их квалификации. А также произведены оплаты за работу сверхустановленных норм.

Прибыль от продаж в 2015 году увеличилась на 12688 тыс. руб. а в 2016 году на 2756 тыс. руб. Наметилось последующее увеличение чистой прибыли на 10565 тыс. руб. а в 2016 году на 2003 тыс. руб. И на основании проведенного учета анализа, предложены рекомендации по совершенствованию учета основных средств и пути улучшения их использования.

В результате проведенного анализа показателя фондовооруженности сделаем вывод что, в 2015 году по сравнению с 2014 фондовооруженность труда выросла на 19,41 %, а в 2016 году по сравнению с 2015 годом на 16,06%. Это произошло за счет стабильности численности рабочих и за счет роста стоимости основных производственных средств. Повышение данного показателя говорит о том, что, работники обеспечены основными средствами, развиваются технические возможности организации и его потенциал

Анализ показателей календарного фонда времени по активной и пассивной части показывает снижение. В первой части снижение составило 0,06,% а во второй части 0,11%.

Руководителям организации следует произвести разработку мер, которые будут направлены на увеличение режимного фонда времени, которые в свою очередь повлияют на рост экстенсивных факторов отдачи в активной части основных средств.

Проведя анализ основных средств ООО «Строительное Управление - 101» напрашивается вывод, что:

• эффективное применение основных средств обеспечивает получение дополнительного количества товара при тех же капитальных вложениях и в более короткие сроки;

• среднегодовая стоимость основных средств в период с 2014-2016гг., наращивает с каждым годом свои значения и это говорит о результативном применении основных средств в организации;

• анализ движения и технического состояния основных средств свидетельствует о том, что у организации улучшились предпосылки для роста показателя отдачи от применения основных средств.

Анализируемой организации в конечном итоге рекомендуется проводить инвентаризацию ежегодно, в целях повышения контроля за сохранностью и движением основных средств. Анализ организации учета и обработки данных, касающихся во влечения оборудования в процесс производства, показывает, что организация не уделяет должного внимания изучению динамики этих показателей, а, следовательно, и выявлению резервов экстенсивного применения оборудования.

Тем самым выявляются пути и резервы увеличения производительности основных средств. Ими могут быть: замена и усовершенствование оборудования, уменьшение времени простоя, увеличение коэффициента сменности, внедрение мероприятий по усовершенствованию и техническому перевооружению. При повышении результативности применения основных средств, необходимо минимизировать количество неустановленного оборудования.

Чрезвычайно важно для организации определить состояние и уровень эффективности использования основных средств в разрезе отдельных структурных подразделений организации.

Введение в конечном итоге предложенных рекомендаций позволит организации усовершенствовать порядок учета, анализа и повысить результативность использования основных средств.

Таким образом, основная цель бакалаврской работы достигнута и поставленные задачи решены.

Подобные работы

- Бухгалтерский учет и анализ основных средств предприятий

Магистерская диссертация, экономика. Язык работы: Русский. Цена: 4900 р. Год сдачи: 2020 - Бухгалтерский учет и анализ основных средств

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4750 р. Год сдачи: 2018 - Бухгалтерский учет и анализ основных средств

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2018 - Бухгалтерский учет и анализ основных средств организации

(на примере ООО «Радуга»)

Дипломные работы, ВКР, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4910 р. Год сдачи: 2017 - Бухгалтерский учет и анализ основных средств (на примере ООО

«ИМПОРТ 63»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4700 р. Год сдачи: 2021 - Бухгалтерский учет и анализ основных средств (на примере ФГБУ «ТЦСКР «Крымский»)

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4550 р. Год сдачи: 2022 - Бухгалтерский учет и анализ основных средств

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4650 р. Год сдачи: 2022 - Бухгалтерский учет и анализ основных средств

Бакалаврская работа, бухгалтерский учет, анализ и аудит. Язык работы: Русский. Цена: 4050 р. Год сдачи: 2022 - Бухгалтерский учет и анализ основных средств

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4300 р. Год сдачи: 2021 - БУХГАЛТЕРСКИЙ УЧЕТ И АНАЛИЗ ОСНОВНЫХ СРЕДСТВ В КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ПАО «КАМАЗ»)

Бакалаврская работа, экономика. Язык работы: Русский. Цена: 4290 р. Год сдачи: 2016