Тема: Бухгалтерский учет и анализ основных средств

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1. Теоретические основы бухгалтерского учета и анализа основных средств 6

1.1. Понятие, виды и оценка основных средств 6

1.2. Основы бухгалтерского учета основных средств 10

1.3. Цели, задачи и методика анализа основных средств 16

2. Бухгалтерский учет основных средств в ООО «Сорочинск -Газ» 20

2.1. Технико-экономическая характеристика предприятия 20

2.2. Бухгалтерский учет поступления основных средств 24

2.3. Бухгалтерский учет амортизации и выбытия основных средств 28

3. Анализ основных средств ООО «Сорочинск -Газ» 32

3.1. Анализ состава, структуры и движения основных средств 32

3.2. Рекомендации по улучшению использования основных средств в ООО «Сорочинск -Газ» 37

Заключение 41

Список используемых источников 44

Приложения 47

📖 Введение

Рациональное использование основных средств существенно воздействует на финансовое состояние каждого предприятия. Такая ситуация требует повышения требований к бухгалтерскому учету и анализу основных средств, что подтверждает актуальность темы исследования.

Методика бухгалтерского учета и анализа основных средств раскрыта научных трудах ученых таких как Бабаев Ю.А., Кондраков Н.П., Любушин Н. П., Пошерстник Н.В., Савицкая Г.В., Сайфулин Р.С., Сосненко Л. С., Тумасян Р.З., Шеремет А.Д. и др.

Целью бакалаврской работы является изучение теоретико-методических аспектов бухгалтерского учета и анализа основных средств и разработка рекомендаций по улучшению их использования.

Для достижения поставленной цели был определен ряд задач:

• изучить теоретические основы бухгалтерского учета и анализа основных средств;

• раскрыть бухгалтерский учет основных средств в ООО «Сорочинск - Газ»;

• повести анализ основных средств в ООО «Сорочинск -Газ».

Предметом бакалаврской работы являются основные средства организации.

Объектом исследования является ООО «Сорочинск -Газ».

Теоретическая значимость работы заключается в теоретическом исследовании в области бухгалтерского учета и анализа основных средств.

Практическая значимость состоит в возможности использования основных рекомендаций в деятельности ООО «Сорочинск -Газ».

К информационной базе бакалаврской работы относятся: законодательные документы, регулирующие бухгалтерский учет и отчетность в РФ. труды ученых в области бухгалтерского учета, экономического анализа, финансового анализа; периодические издания, материалы сети Интернет; данные бухгалтерского учета и отчетности ООО «Сорочинск -Газ».

Бакалаврская работа включает введение, три главы, заключение, список использованных источников и приложения.

✅ Заключение

Основные средства представляют собой имущество организации, имеющее материально-вещественную форму, сроком службы более одного года или более одного производственного цикла и приносящее экономические выгоды.

Активы, в отношении которых выполняются условия, предусмотренные в п. 4 ПБУ 6/01, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов.

Единицей бухгалтерского учета основных средств является инвентарный объект.

Оценка основного средства - это оценка различных видов основных средств в денежном выражении.

Бухгалтерский учет основных средств регулируется положением по бухгалтерскому учету 6/01 «Учет основных средств». Необходимо отметить, что на все основные средства, которые приняты к учету начисляется амортизация.

Учет основных средств осуществляется с использованием счета 01 «Основные средства». Учет амортизации ведется на счете 02 «Амортизация основных средств».

Основной целью анализа основных средств является выявление внутренних резервов роста эффективности использования основных средств.

Во второй главе раскрыт бухгалтерский учет основных средств в ООО «Сорочинск-Газ». Организация функционирует в соответствии с законодательством Российской Федерации на основании Устава и учредительного договора.

Основным видом деятельности ООО «Сорочинск-Газ» выступает аренда грузового автомобильного транспорта. Вспомогательным видом деятельности является торговля оптовым твердым, жидким и газообразным топливом подобными продуктами.

Результаты анализа технико-экономических показателей показали, что выручка имеет тенденцию к снижению: в 2015 г. по сравнению с 2014 г. на 1916 тыс.руб., а в 2016 г. по сравнению с 2015 г. на 1165 тыс. руб. Себестоимость продаж, также уменьшается и в 2016 г. составили 12871 тыс. руб. против показателя 18192 тыс.руб. за 2014 г. Прибыль от продаж и чистая прибыль в 2016 г. по сравнению с 2015 г. имеют рост. Оборачиваемость активов в 2016 г. по сравнению с 2015 г. снизилась на 0,12 пунктов, стоимость активов в абсолютном выражении в данный период увеличилась на 1901 тыс.руб.

Бухгалтерский учет основных средств в ООО «Сорочинск-Газ» ведется согласно действующему законодательству Российской Федерации.

В ООО «Сорочинск-Газ» синтетический учет основных средств ведется на счетах: 01 «Основные средства» и 02 «Амортизация основных средств». В ООО «Сорочинск-Газ» инвентаризацию основных средств проводит комиссию, которая назначается руководителем предприятия. Она проверяет правильность использования, хранения основных средств и соответствие их фактического наличия учетным записям.

В ООО «Сорочинск-Газ» начисление амортизации объектов основных средств производится линейным способом.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на счете 02 «Амортизация основных средств». При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»).

В третьей главе проведен анализ основных средств и разработаны рекомендации по повышению эффективности их использования.

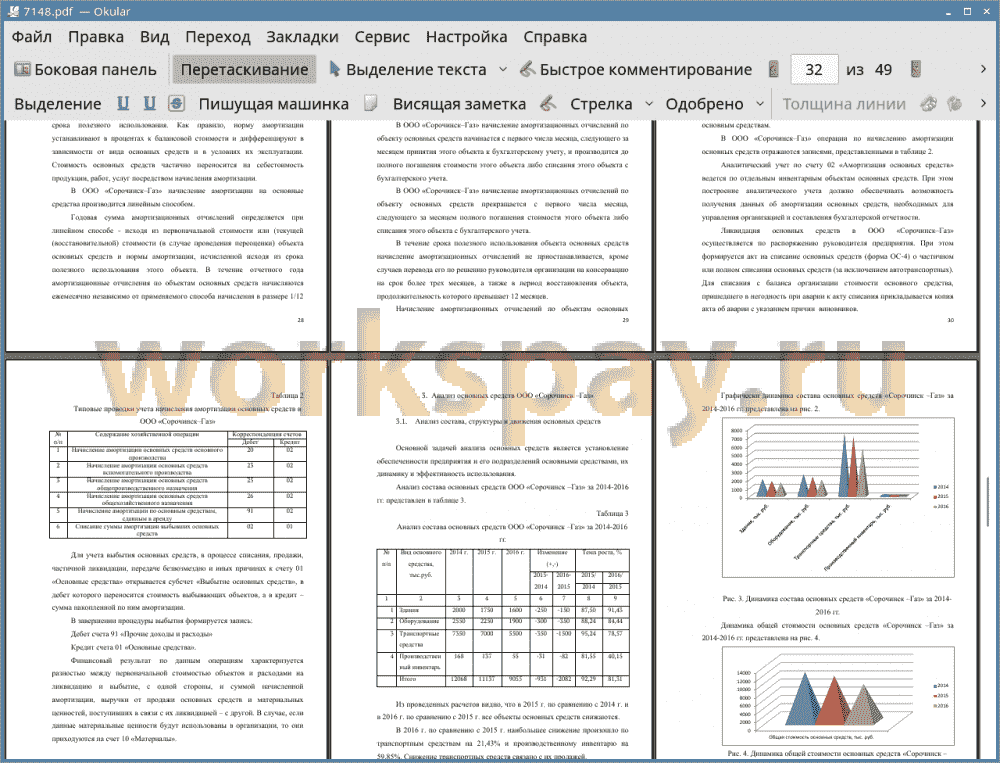

Из проведенных расчетов видно, что в 2015 г. по сравнению с 2014 г. и в 2016 г. по сравнению с 2015 г. все объекты основных средств снижаются.

В 2016 г. по сравнению с 2015 г. наибольшее снижение произошло по транспортным средствам на 21,43% и производственному инвентарю на 59,85%. Снижение транспортных средств связано с их продажей.

В рассматриваемые периоды наибольший вес в структуре основных средств занимают транспортные средства: в 2014г. 61%, в 2015 г. - 63%, в 2016 г. 62%.

Анализ движения основных средств показал, что Коэффициенты обновления и прироста за 2014-2016 гг. равны 0, т.к. в организацию не поступало новых основных средств. Коэффициент выбытия в 2016 г. по сравнению с 2015 г. значительно увеличился на 0,13 пункта. Это связано с выбытием части транспортных средств и оборудования. Коэффициент годности находится на высоком уровне.

Таким образом, из проведенного анализа видно, что уменьшение основных средств в абсолютном выражении в 2016 г. способствовало повышению эффективности их использования по сравнению с 2014 г. и 2015 г. Проведенный анализ показал, что в 2016 г. ООО «Сорочинск -Газ» сумело правильно организовать свою финансово-хозяйственную деятельность.

В процессе исследования было обнаружено, в организации имеется оборудование стоимостью 1200 тыс. руб., которое не используется. Соответственно, предлагаем продать данное оборудование.

По результатам проведенных расчетов видно, что после предложенного мероприятия фондоотдача увеличилась на 0,32 пункта, фондоемкость снизилась на 0,06 пункта, а фондорентабельность выросла на 0,09 пункта, что подтверждает эффективность мероприятия.

📕 Список литературы

🖼 Скриншоты