Тема: Годовая бухгалтерская отчетность организации: порядок составления и анализ ее основных показателей (на примере ООО «Волжский Светотехнический завод Луч»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Годовая бухгалтерская отчетность организации: теоретические аспекты 6

1.1 Понятие и состав бухгалтерской отчетности 6

1.2 Порядок составления годовой бухгалтерской отчетности 9

2 Анализ годовой бухгалтерской отчетности организации на примере ООО «Волжский Светотехнический завод «Луч» 15

2.1 Организационно-экономическая характеристика организации 15

2.2 Годовая бухгалтерская отчетность и анализ ее основных показателей 20

3 Рекомендации по повышению эффективности ООО «Волжский Светотехнический завод «Луч» 28

3.1 Мероприятия по повышению эффективности деятельности ООО «Волжский светотехнический завод ЛУЧ» 28

3.2 Оценка экономической эффективности предложенных мероприятий 37

Заключение 39

Список используемой литературы 44

Приложения 47

📖 Введение

В Федеральном Законе «О бухгалтерском учете» определено, что бухгалтерская отчетность - это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом [1].

Таким образом, годовая бухгалтерская отчетность — обязательная совокупность документов фирмы, отражающая ее реальное финансовое положение по состоянию на конец отчетного года [13].

Субъектам управления недостаточно только владеть информацией. Эту информацию необходимо уметь читать, обрабатывать, делать верные выводы и использовать их с целью принятия эффективных управленческих решений. Бухгалтерская отчетность является важнейшим показателем, характеризующим финансовое положение организации, и представляет собой информационную базу финансового анализа. В этом качестве она представляет интерес для большого числа различных пользователей подобной информации.

Поэтому бухгалтерская отчетность должна выявлять любые факты, содержание которых может оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков. Именно это и определяет актуальность данной темы.

Цель работы - провести анализ основных показателей годовой бухгалтерской отчетности организации на примере ООО «Волжский светотехнический завод «Луч».

Для достижения данной цели был выдвинут ряд задач:

1. Исследовать понятие и состав годовой бухгалтерской отчетности.

2. Рассмотреть порядок составления годовой бухгалтерской отчетности.

3. Провести анализ годовой бухгалтерской отчетности организации на примере ООО «Волжский светотехнический завод «Луч».

4. Разработать мероприятия по повышению эффективности деятельности ООО «Волжский светотехнический завод «Луч».

5. Провести оценку экономической эффективности предложенных мероприятий.

Объект исследования - годовая бухгалтерская отчетность организации.

Предмет исследования - особенности годовой бухгалтерской отчетности организации ООО «Волжский светотехнический завод «Луч».

Методологической основой исследования системный подход.

В ходе исследования были использованы следующие методы: анализ, синтез, методы группировки и прогнозирования.

Степень разработанности темы. Проблемы исследования годовой бухгалтерской отчетности организаций глубоко разработаны в трудах таких отечественных и зарубежных исследователей, как И.Т. Балабанов, И.А. Бланк, В.В. Бочаров, В.В. Ковалев, А.Д. Шеремет и других учёных.

Теоретическая значимость исследования: результаты исследования расширяют научные представления о роли годовой бухгалтерской отчетности в деятельности организаций.

Практическая значимость работы состоит в возможности применения на практике разработанных рекомендаций по повышению эффективности деятельности ООО «Волжский светотехнический завод «Луч».

✅ Заключение

Все организации независимо от формы собственности и сферы деятельности, зарегистрированные на территории Российской Федерации, обязаны формировать и представлять бухгалтерскую отчетность, отражающую ключевые показатели их деятельности.

Данное требование содержится в Федеральном законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Бухгалтерская отчетность представляет собой завершающий этап учетного процесса и согласно вышеназванному закону содержит информацию о состоянии финансового положения организации на конкретную отчетную дату, о движении за отчетный период денежных средств и показателях, участвующих в формировании финансового результата, которая сгруппирована в соответствии с установленным правилами. Сама бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей бухгалтерского учета, которые отражают экономическое состояние экономического субъекта и аспекты его хозяйственной деятельности за определенный период времени: месяц, квартал, год. Информация, представленная в системе бухгалтерской отчетности, используется внутренними и внешними пользователями для оценки деятельности организации, на ее основе проводится финансовый анализ, и реализуются иные управленческие функции - планирование, прогнозирование, мониторинг и пр.

Федеральный закон от 28.11.2018 № 444-ФЗ изменил требования к предоставлению бухгалтерской отчетности. Согласно новым нормам, бухгалтерская отчетность составляется на бумажном носителе и в виде электронного документа, подписанного электронной подписью.

Технология составления бухгалтерской отчетности состоит из нескольких этапов. Подготовительный этап включает всесторонние проверки участков бухгалтерского учета учреждения. На данном этапе в организации создается специальная комиссия, которая осуществляет ревизии денежных средств и первичной документации, инвентаризацию имущества и задолженности. Корректировочный этап включает исправление выявленных ошибок и неточностей по результатам подготовительного этапа. Корректировка (исправление) должна быть оформлена должным образом, в соответствии с требованиями действующего законодательства. Заключительный этап включает проведение заключительных оборотов по счетам бухгалтерского учета. Затем осуществляется перенос данных из учетных регистров в отчетные формы. Заключительная сверка контрольных соотношений бухгалтерской отчетности.

В рамках данной работы была исследована годовая бухгалтерская отчетность ООО «Волжский светотехнический завод «Луч».

Волжский светотехнический завод Луч производит профессиональное энергосберегающее светотехническое оборудование.

В настоящее время «Волжский светотехнический завод Луч» - активно-развивающееся, перспективное предприятие. Завод уже завоевал репутацию одного из самых передовых производств, предоставляющих высококачественное оборудование по выгодным конкурентоспособным ценам. Вся продукция, выпускаемая на заводе, под торговой маркой Lumier, сертифицирована и обязательно проходит 100% контроль качества перед каждой отгрузкой. Светильники полностью соответствуют всем нормам СНиП, СаНПиН и современным Государственным стандартам РФ.

Создание и расширение дилерской сети является одним из приоритетных направлений завода, которые предлагает своим партнерам комфортные и очень выгодные условия для сотрудничества:

• гибкая система скидок;

• быстрые сроки поставок;

• наличие большинства позиций на складе;

• предоставление полной технической информации о продукте в короткие сроки;

• консультирование по всем техническим вопросам;

• постоянное обучение персонала дилеров;

• совместное ведение проектов до стадии реализации;

• защита проектов.

Также завод предоставляет маркетинговую поддержку для развития программы продвижения. Для партнеров регулярно проводится обучение и семинары, предлагается совместное ведение проектов до получения положительных результатов.

Все заказчики Волжский Светотехнический Завод ЛУЧ всегда получают полную подробную информацию о нашей продукции и всю необходимую техническую поддержку.

Состав годовой бухгалтерской отчетности ООО «Волжский светотехнический завод «Луч» регламентирован ст. 14 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и выглядит следующим образом:

• бухгалтерский баланс;

• отчет о финансовых результатах;

• приложения к бухгалтерскому балансу и отчету о финансовых результатах.

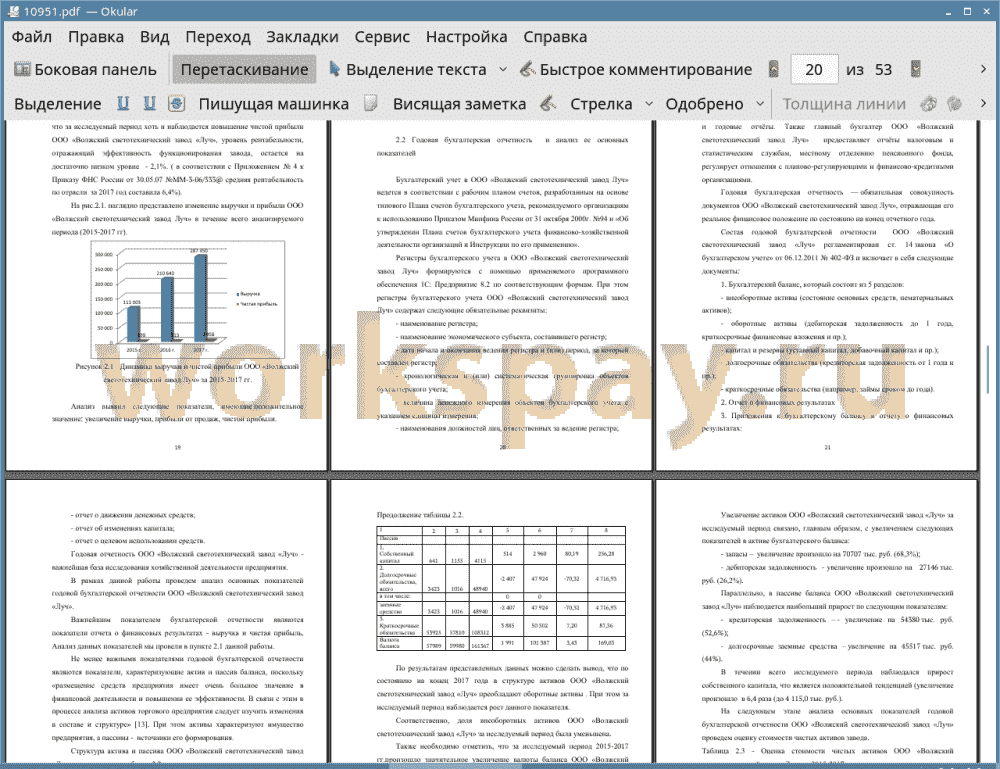

В ходе анализа основных показателей годовой бухгалтерской отчетности ООО «Волжский светотехнический завод «Луч» было выявлено, что за исследуемый период хоть и наблюдается повышение чистой прибыли ООО «Волжский светотехнический завод «Луч», уровень рентабельности, отражающий эффективность функционирования завода, остается на достаточно низком уровне - 2,1%. ( в соответствии с Приложением № 4 к Приказу ФНС России от 30.05.07 №ММ-3-06/333@ средняя рентабельность по отрасли за 2017 год составила 6,4%).

Именно поэтому для повышения эффективности деятельности ООО «Волжский светотехнический завод «Луч» необходимо разработать мероприятия, направленные на увеличение продаж.

Для этого необходимо искать резервы увеличения выручки от продаж, проводить работы по поиску потенциальных клиентов, создавать благоприятные условия для их привлечения.

Именно поэтому для увеличения ООО «Волжский светотехнический завод «Луч» было предложено совершенствовать существующую систему продвижения продукции.

Под продвижением понимается совокупность различных видов деятельности по доведению информации о достоинствах товаров и услуг до потенциальных потребителей и стимулированию возникновения у них желания его купить.

Учитывая сложность работ, все функции по продвижению продукции ООО «Волжский светотехнический завод «Луч» рекомендуется передать на аутсорсинг. Это будет способствовать повышению эффективности ООО «Волжский светотехнический завод «Луч» за счет того, что у него появится возможность сконцентрировать свое внимание на основных направлениях деятельности компании.

Аутсорсинг - это передача организацией на основании договора определенных бизнес-процессов или производственных функций на обслуживание другой компании, специализирующейся в соответствующей области.

Аутсорсинг системы продвижения представляет собой передачу функций и задач на исполнение внешней компании, специализирующейся в данной сфере деятельности. Аутсорсинг системы продвижения - это эффективный способ снижения затрат и увеличения доходности бизнеса, способствующий глубокой оптимизации деятельности; является перспективным направлением развития маркетинговой науки и практики.

В качестве компании-аутсорсера была выбрана компания «MARKETING BOX» (Тольятти), набравшая наибольшее количество баллов в результате экспертного анализа.

В рамках передачи на аутсорсинг функций по продвижению товаров и продукции ООО «Волжский светотехнический завод «Луч» рекомендуется проведение мероприятий:

1) постановка целей проекта;

2) определение функций по продвижению, передаваемых на аутсорсинг;

3) выбор компании-аутсорсера;

4) построение системы взаимодействия между ООО «Волжский светотехнический завод «Луч» и аутсорсинговой компанией «MARKETING BOX» (Тольятти)%;

5) оценка эффективности программы продвижения.

Проведенные расчеты показали, что аутсорсинг системы продвижения ООО «Волжский светотехнический завод «Луч» с целью увеличения продаж предприятия будет иметь эффективность 1,23, а срок окупаемости составит 0,81 года.

Следовательно, внедрение данных мероприятий экономически целесообразно.

📕 Список литературы

🖼 Скриншоты