Тема: Бухгалтерский учет и анализ кредиторской задолженности (на примере ООО «ОЖХ Орджоникидзевского района г. Уфы)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы учета и анализа кредиторской задолженности 7

1.1 Сущность и виды кредиторской задолженности 7

1.2 Бухгалтерский учет кредиторской задолженности в организации 12

1.3 Методика анализа кредиторской задолженности 20

2 Организация учета и анализа кредиторской задолженности в ООО «ОЖХ Орджоникидзевского района г. Уфы» 24

2.1 Организационно-экономическая характеристика ООО «ОЖХ Орджоникидзевского района г. Уфы» 24

2.2 Организация учета кредиторской задолженности на предприятии ООО «ОЖХ Орджоникидзевского района г. Уфы» 32

2.3 Анализ кредиторской задолженности ООО «ОЖХ Орджоникидзевского района г. Уфы» 41

3 Пути совершенствования бухгалтерского учета кредиторской задолженности в ООО «ОЖХ Орджоникидзевского района г. Уфы» 49

3.1 Мероприятия по повышению эффективности управления кредиторской задолженностью в ООО «ОЖХ Орджоникидзевского района г. Уфы» 49

3.2 Рекомендации по совершенствованию учёта кредиторской задолженности в ООО «ОЖХ Орджоникидзевского района г. Уфы» 54

3.3 Экономическая оценка эффективности предложенных мероприятий 59

Заключение 63

Список используемой литературы: 67

Приложения 74

📖 Введение

Выбранная тема выпускной квалификационной работы актуальна тем, что эффективная работа с дебиторской и кредиторской задолженностью является неотъемлемой частью для успешной деятельности любой организации. Наличие, а также увеличение дебиторской и кредиторской задолженности является неблагоприятным фактором, так как снижает показатели платежеспособности и ликвидности при оценке финансового состояния предприятия.

Для правильного построения взаимоотношений с контрагентами необходим постоянный контроль состояния взаиморасчетов и отслеживание тенденций их изменения в перспективе.

Кредиторская задолженность - это часть имущества организации, которая является предметом отношений между организацией и ее кредиторами. Под кредиторской задолженностью понимается задолженность организации перед ресурсоснабжающими организациями, поставщиками и подрядчиками за поставляемые товары и услуги, задолженность по оплате труда, бюджетными организациями и т.д. [51].

Организация может пользоваться кредиторской задолженностью, но обязана произвести ее возврат кредиторам, имеющим право требования на нее. Кредиторская задолженность, с одной стороны, является денежными ресурсами организации, которые организация может направить на инвестиции или другие расходы. С другой стороны, это долг, который подлежит возврату. Поскольку это долг, то этот долг может быть востребован или взыскан кредиторами [18, с.21].

Важным свойством кредиторской задолженности является ее обязательное погашение в строго ограниченные сроки. В исключительных ситуациях, например, в случае банкротства организации, долги могут быть списаны.

При грамотном управлении, кредиторская задолженность может являться дополнительным, и что немаловажно, дешевым источником привлечения заемных средств. Эффективность использования полученных средств во многом зависит от умения правильно выстроить свои отношения с контрагентами, согласовать условия заключаемых договоров, а также отслеживать сроки оплаты по ним, т.е. от механизма управления кредиторской задолженностью. При этом нельзя забывать, что любая задолженность в первую очередь влияет на уровень платежеспособности организации [30, с.56].

Целью выпускной квалификационной работы является разработка мероприятий по совершенствованию системы бухгалтерского учета и управления кредиторской задолженности.

На основании поставленной цели задачами данной работы являются:

- ознакомление с организацией бухгалтерского учета кредиторской задолженности предприятия;

- анализ и оценка состояния кредиторской задолженности предприятия;

- разработка путей совершенствования учета кредиторской задолженности;

Объектом исследования и анализа кредиторской задолженности является управляющая организация ООО «ОЖХ Орджоникидзевского района г. Уфы», основным видом деятельности, которого является управление жилым фондом.

Предметом исследования являются теоретические и практические проблемы учета и анализа кредиторской задолженности предприятия.

При написании выпускной квалификационной работы были использованы следующие приемы и методы: анализ, синтез, табличный, графический, классификация, выявление тенденций.

В первой главе рассматриваются теоретические основы учета и анализа кредиторской задолженности: ее сущность, виды, а также методика анализа.

Вторая глава относится к практической части. Содержит общую организационно-экономическую характеристику организации, рассматривает организацию учета кредиторской задолженности и ее анализ за 2016-2018 гг.

Третья глава является обобщающей и имеет рекомендательный характер. В ней рассматриваются предложения по повышению эффективности управления кредиторской задолженностью, а также улучшению полученных результатов в ходе исследования.

В заключении отражены основные выводы по проведенному анализу кредиторской задолженности.

При исследовании темы выпускной квалификационной работы, основными источниками информации послужили: первичные учетные документы, оборотно-сальдовая ведомость, а также данные бухгалтерского учета и отчетности ООО «ОЖХ Орджоникидзевского района г. Уфы» за 2016-2018 гг., нормативные документы, учебная и научная литература, электронные справочно-правовые системы и др.

Результаты, приведенные в работе, можно практически применять на предприятиях жилищно-коммунального хозяйства, что позволит выйти на новый уровень оказания услуг.

Цель и основные задачи исследования определили структуру выпускной квалификационной работы, которая включает: введение, три главы, заключение, 55 литературных источников и 4 приложения.

✅ Заключение

Первая глава работы посвящена теоретическим основам управления кредиторской задолженностью.

В целом, можно сказать, что кредиторская задолженность - это временно привлеченные организацией денежные средства, которые, в свою очередь, должны быть своевременно возвращены кредиторам в установленные сроки. Кредиторская задолженность, с одной стороны, является денежными ресурсами организации, которые организация может направить на инвестиции или другие расходы. С другой стороны, это долг, который подлежит возврату, а также может быть востребован или взыскан кредиторами [18, с.13].

Увеличение кредиторской задолженности, а, соответственно, и необходимость ее погашения негативно отражается на финансовом положении организации. Просрочка оплаты кредиторской задолженности негативно влияет на репутацию компании, в связи с чем, своевременное погашение является одной из наиболее важных задач бухгалтерии.

Во второй главе дана организационно-экономическая характеристика ООО «ОЖХ Орджоникидзевского района г. Уфы», рассмотрена организация учета кредиторской задолженности, а также проведен ее анализ.

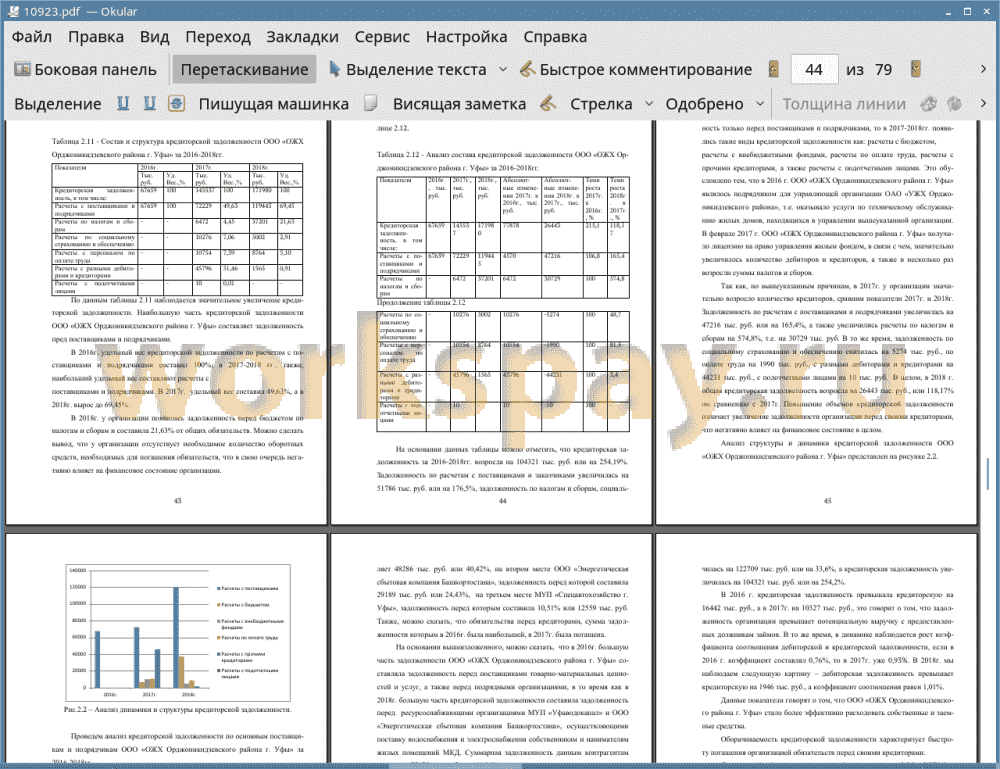

В ходе анализа был рассмотрен состав и структура кредиторской задолженности организации за 2016-2018гг. Наблюдается тенденция к ежегодному увеличению кредиторской задолженности, наибольшую часть которой составляет задолженность пред поставщиками и подрядчиками. Кредиторская задолженность за 2016-2018гг. возросла на 104321 тыс. руб. или на 254,19%, а задолженность по расчетам с поставщиками и заказчиками увеличилась на 51786 тыс. руб. или на 176,5%. Повышение объемов кредиторской задолженности означает увеличение задолженности организации перед своими кредиторами, что негативно влияет на финансовое состояние в целом.

При анализе кредиторской задолженности в разрезе основных поставщиков и подрядчиков, было выявлено, что наибольшая сумма обязательств у ООО «ОЖХ Орджоникидзевского района г. Уфы» образовалась перед ресурсоснабжающими организациями МУП «Уфаводоканал» и ООО «Энергетическая сбытовая компания Башкортостана» и составила 77475 тыс. руб. или 64,86%.

В 2016-2017гг. коэффициент соотношения дебиторской и кредиторской задолженности составлял 0,76 и 0,93 и был ниже нормативного значения, то в 2018г. коэффициент равен 1,01, что практически соответствует норме и свидетельствует о том, что ООО «ОЖХ Орджоникидзевского района г. Уфы» стало более эффективно расходовать собственные и заемные средства.

Также, мы наблюдаем снижение коэффициента оборачиваемости кредиторской задолженности в 2018г. по сравнению с 2017г. Если в 2017г. коэффициента оборачиваемости был равен 6,27 оборотов, то в 2018г. составил только 6,01, что говорит, либо о сложности с выплатами по предъявленным счетам, либо о возможном перестроении взаимоотношений с поставщиками для обеспечения более выгодного графика выплат. Таким образом, снижение коэффициента оборачиваемости кредиторской задолженности в 2018г. может говорить, как о выгоде для предприятия, с одной стороны, так и о предположительной потере репутации в другой.

В третьей главе были предложены мероприятия по повышению эффективности управления кредиторской задолженностью, а также рекомендации по совершенствованию ее учета в ООО «ОЖХ Орджоникидзевского района г. Уфы».

Повышению эффективности управления кредиторской задолженности будут способствовать такие методы как:

• Постоянный контроль оборачиваемости и соотношения кредиторской и дебиторской задолженности. В случае, если дебиторская задолженность значительно превышает кредиторскую, то создается угроза финансовой устойчивости предприятия, так как для погашения обязательств требуется привлечение заемных средств;

• Анализ состава и структуры кредиторской задолженности по кредиторам и срокам образования и погашения задолженности;

• Контроль состояния расчетов по имеющимся просроченным задолженностям.

Для уменьшения кредиторской задолженности ООО «ОЖХ Орджоникидзевского района г. Уфы», было предложено использовать следующие меры:

• отсрочка или рассрочка платежей;

• снижение дебиторской задолженности.

Для совершенствования учета кредиторской задолженности в ООО «ОЖХ Орджоникидзевского района г. Уфы» было предложено разработать внутренние нормативные документы организации, регламентирующие учет и отражение в финансовой отчетности операций по расчетам с контрагентами, повысить профессиональную квалификацию бухгалтеров, создать отдел по работе с дебиторской задолженностью, а также доработать используемую программу «1С: Предприятие 8.3» и улучшить техническое оснащение рабочего места сотрудников.

Предложенные мероприятия позволили снизить дебиторскую задолженность до 104355,60 тыс. руб., а размер кредиторской до 102409,60 тыс. руб., при этом, обязательства перед поставщиками и подрядчиками сократилось до 49877,60 тыс. руб. Коэффициент соотношения дебиторской задолженности незначительно изменился и составляет 1,02, что практически соответствует рекомендуемому минимальному значению соотношения дебиторской и кредиторской задолженности и является благоприятным для финансового состояния организации. Скорость оборота кредиторской задолженности увеличилась на 4,08 оборота, что свидетельствует об улучшении платежной дисциплины с кредиторами, как следствие, время оборота кредиторской задолженности снизилось на 24,56 дня.

Разработанные мероприятия по снижению задолженности можно практически применять на предприятиях ЖКХ, что позволит выйти на новый уровень оказания услуг. Уменьшение дебиторской задолженности говорит о наличии активов у предприятия и правильной маркетинговой политике.

Чем прибыльнее предприятие, чем устойчивее и стабильнее её доход, тем больше она приносит пользы государству в сфере экономического развития, а также дает людям, работающим на предприятии уверенность в завтрашнем дне.

📕 Список литературы

🖼 Скриншоты