Тема: Рыночные риски и управление ими в банке (на примере АО «АЛЬФА-БАНК»)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

Введение 4

1 Теоретические основы управления рыночными рисками в коммерческом банке 6

1.1 Сущность банковских рисков и их классификация 6

1.2 Методы оценки рыночных рисков в коммерческом банке 10

1.3 Управление рыночными рисками в коммерческом банке 14

2 Анализ рыночных рисков и эффективности управления ими в АО «АЛЬФА-БАНК» 24

2.1 Технико-экономическая характеристика АО «АЛЬФА-БАНК» 24

2.2 Финансовые риски в деятельности АО «АЛЬФА-БАНК» и организация системы управления рисками 28

2.3 Анализ рыночных рисков коммерческого банка и эффективности управления ими 40

3 Рекомендации по управлению рыночными рисками в АО «АЛЬФА-БАНК» 63

3.1 Рекомендации по управлению валютными рисками в АО «АЛЬФА-БАНК» 63

3.2 Рекомендации по управлению процентными рисками в АО «АЛЬФА-БАНК» 68

Заключение 70

Список используемой литературы 75

Приложения 80

📖 Введение

Коммерческие банки с каждым разом совершенствуют методы управления рыночными рисками, адаптируясь к современной рыночной ситуации, в последние годы появляются всё новые способы управления рыночными рисками.

Цель бакалаврской работы - провести анализ управления рыночными рисками в коммерческом банке и дать рекомендации по управлению ими.

Для достижения цели в работе поставлены следующие задачи:

• рассмотреть теоретические основы управления рыночными рисками коммерческого банка;

• провести анализ и оценить эффективность системы управления рыночными рисками в коммерческом банке;

• дать рекомендации по управлению рыночными рисками в коммерческом банке.

Объектом исследования выступает АО «АЛЬФА-БАНК». Предметом исследования выступают рыночные риски и система управления ими.

Среди методов исследования в работе были использованы анализ, синтез, метод сравнения.

Методологической и информационной базой исследования выступили труды отечественных и зарубежных авторов в сфере управления банковскими рисками. Так, в работе использованы труды таких экономистов, как Балдин К.В., Бланк И.А., Дубина И.Н., Жуков Е.Ф., Мягкова Т.Л. и др. Также информационной базой послужили данные бухгалтерской отчётности кредитной организации за 2017 год, материалы официального сайта Банка России и анализируемой кредитной организации, а также нормативно-правовые акты справочно-правовых систем.

Практическая значимость работы состоит в том, что предложенные в работе мероприятия могут быть использованы в деятельности российских коммерческих банков с целью совершенствования системы управления рыночными рисками.

Бакалаврская работа включает в себя введение, три главы, заключение, список используемой литературы, а также приложения. В работе представлены также таблицы и рисунки.

В первой главе раскрываются теоретические основы управления рыночными рисками в коммерческом банке. Здесь представлены сущность банковских рисков и их классификация, методы оценки рыночных рисков в коммерческом банке, а также существующие инструменты управления рыночными рисками в коммерческом банке.

Вторая глава бакалаврской работы посвящена анализу рыночных рисков и эффективности управления ими в АО «АЛЬФА-БАНК». В данной главе даётся технико-экономическая характеристика АО «АЛЬФА-БАНК», проводится анализ рыночных рисков коммерческого банка и эффективности управления ими, а также проводится анализ системы управления рыночными рисками в коммерческом банке.

В третьей главе даются рекомендации по управлению рыночными рисками в АО «АЛЬФА-БАНК». Так, здесь представлены рекомендации по совершенствованию системы управления рисками в АО «АЛЬФА-БАНК», а также рекомендации по хеджированию рыночных рисков в АО «АЛЬФА-БАНК».

✅ Заключение

В первой главе мы изучили сущность банковских рисков и их классификацию, рассмотрели методы оценки рыночных рисков в коммерческом банке, а также существующие инструменты управления рыночными рисками в коммерческом банке.

Во второй главе был проведён анализ рыночных рисков в деятельности АО «АЛЬФА-БАНК».

Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций. За 2017 год банковская группа «Альфа-Банк» продемонстрировала качественную положительную динамику по ключевым показателям финансовой деятельности.

Банковская группа «Альфа-Банк» по результатам 2017 года заняла позицию крупнейшего российского частного банка по размеру совокупных активов, совокупного капитала, кредитного и депозитного портфелей. В 2017 году Банковской группе удалось существенно усилить свои позиции на рынке по всем ключевым направлениям деятельности.

АО «АЛЬФА-БАНК» придает большое значение должному управлению финансовыми рисками. Основной целью Банка в управлении риском является достижение оптимального уровня соотношения риска и доходности его операций, включая обеспечение и поддержание приемлемого уровня рисков в рамках установленного риск-аппетита. Банк продолжает совершенствовать управление рисками как ключевой элемент реализации стратегии развития Банка.

Значимыми рисками для банка выступают: кредитный риск, рыночный риск, операционный риск, риск ликвидности, риск концентрации. Помимо указанных рисков Банк учитывает стратегический, страновой и репутационный риски.

В работе был проведён анализ рыночных рисков в деятельности АО «АЛЬФА-БАНК», который показал, что кредитная организация подвержена влиянию рыночных рисков, и значимое место занимают валютный и процентный риски. Банк ведёт деятельность по управлению рыночными рисками, однако анализ чувствительности показал, что воздействие рисков на финансовые результаты деятельности банка остаётся существенным.

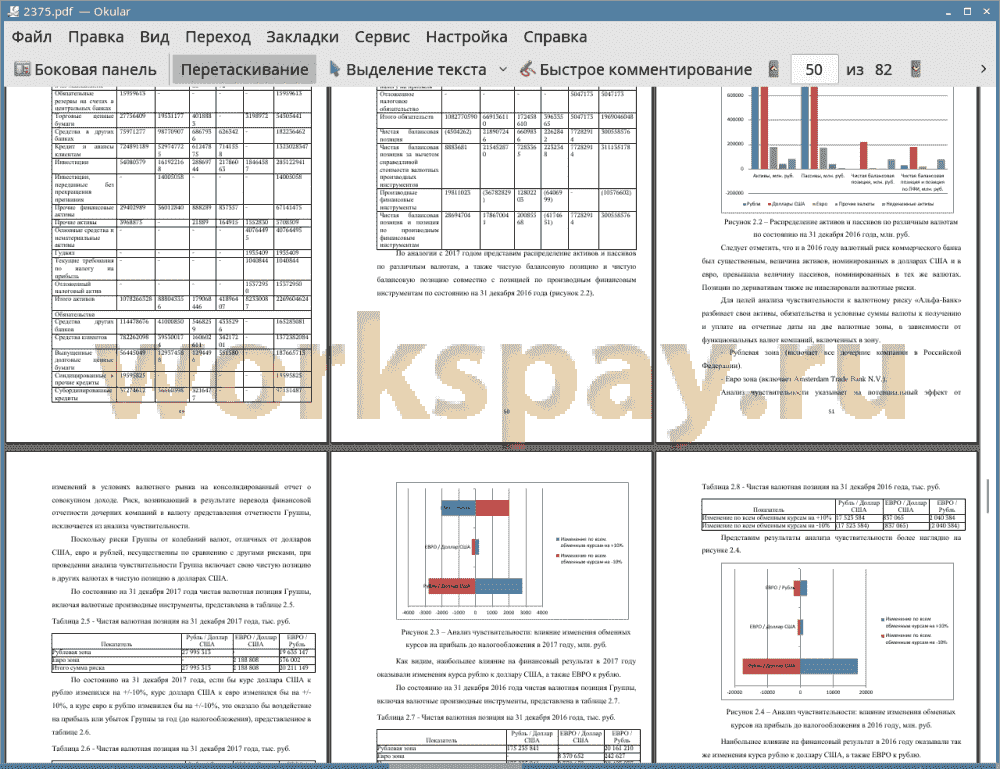

Итак, анализ валютных рисков показал, что на 31 декабря 2017 года величина активов, номинированных в долларах США, превышает величину пассивов, номинированных в долларах США, в то время как величина пассивов, номинированных в евро, превышает активы, номинированные в евро. Анализ показал, что чистая балансовая позиция (активы за вычетом пассивов) в долларах США составила 86 091 596 тыс. руб., а чистая балансовая позиция (активы за вычетом пассивов) в евро составила -3 875 613 тыс. руб. Чистая балансовая позиция и позиция по производным финансовым инструментам в долларах США составила 35 086 315 тыс. руб., в евро 19 277 030 тыс. руб.

Для целей анализа чувствительности к валютному риску Банковская группа «Альфа-Банк» разбивает свои активы, обязательства и условные суммы валюты к получению и уплате на отчетные даты на две валютные зоны, в зависимости от функциональных валют компаний, включенных в зону: рублевая зона и Евро зона. Так как АО «АЛЬФА-БАНК» как член Группы осуществляет деятельность в рублёвой зоне, были представлены рекомендации по управлению валютными позициями по доллару США и евро.

Итак, согласно анализу чувствительности, для рублевой зоны чистая валютная позиция по паре рубль/доллар США, включая валютные производные инструменты, на 31 декабря 2017 года составила 27 995 313 тыс. руб., а по паре евро/рубль 19 635 147.

То есть если бы курс доллара США к рублю увеличился на 10%, то прибыль (до налогообложения) за год увеличилась бы на 2 799 531 тыс. руб., если бы курс доллара США к рублю уменьшился на 10%, то прибыль (до налогообложения) за год снизилась бы на 2 799 531 тыс. руб. Если бы курс евро к рублю увеличился на 10%, то прибыль (до налогообложения) за год уменьшилась бы на 1 963 514 тыс. руб., если бы курс евро к рублю уменьшился на 10%, то прибыль (до налогообложения) за год увеличилась бы на 1 963 514 тыс. руб.

Для управления валютными рисками АО «АЛЬФА-БАНК» использует следующие методы: лимитирование, хеджирование (свопами и форвардами). Следует отметить, что инструменты управления валютными рисками на текущий момент не позволяют полностью устранить влияние валютного риска. Более того, использование внебиржевых деривативов способствует появлению дополнительного кредитного риска.

С целью совершенствования управления валютными рисками в АО «АЛЬФА-БАНК» было предложено расширить инструменты хеджирования валютных рисков и для хеджирования валютных рисков использовать валютные фьючерсные контракты, которые не несут дополнительных кредитных рисков, и позволяют полностью осуществить хеджирование валютных рисков.

По паре рубль/доллар активы превышают пассивы, в данном случае рост курса доллара благоприятен. Однако снижение курса доллара может значительно снизить финансовые результаты кредитной организации. В связи с этим мы рекомендуем захеджировать валютный риск продажей фьючерсных контрактов. Общее количество валюты, которую нужно дополнительно захеджировать - 27 995 313 тыс. руб. На 31 декабря 2017 года официальный обменный курс, использованный для переоценки остатков по счетам в иностранной валюте, составлял 57,6 рублей за 1 доллар США. То есть хеджированию подлежало 486 030 тыс. долларов США. Стандартный размер фьючерсного контракта на пару доллар/рубль (лот) - 1000 долларов США. Таким образом, необходимо открыть короткую позицию по 486 030 фьючерсным контрактам на курс доллара по отношению к рублю - Si. Так, например, 30 декабря 2017 года курс доллара составлял 57,60 руб. В данной ситуации АО «АЛЬФА-БАНК», опасаясь падения курса доллара, могло открыть короткую позицию на рынке валютных фьючерсов. На ту же дату котировка фьючерсного контракта на валютную пару доллар-рубль (на 1000 долларов) с поставкой через год - в декабре 2018 года - (Si-12.18) составляла 60117 руб. (рисунок 1). Таким образом, можно было заведомо зафиксировать больший курс доллара по сравнению с текущим курсом доллара на момент открытия позиции, так как на рынке наблюдалась ситуация контанго, что в случае короткого хеджирования выступает благоприятным фактором.

Так, в случае неблагоприятного снижения курса валюты банк бы получил доход на фьючерсном рынке, тем самым компенсировав отрицательный результат спотового рынка.

По аналогии рекомендуем хеджировать с помощью фьючерсов риск изменения курса евро. Анализ показал, что в текущей ситуации с учётом текущих позиций по производным финансовым инструментам удорожание евро по отношению к рублю приведёт к финансовым потерям банка. В данной ситуации мы предлагаем хеджировать валютный риск с помощью открытия длинной позиции на фьючерсном рынке, то есть покупки фьючерса на курс евро на уровне 74100 руб. (по курсу 74,10 руб.).

Так, в случае повышения курса евро на фьючерсном рынке возникнет положительная вариационная маржа, которая покроет убытки спотового рынка. Однако в данном случае важно также понимать, что в случае снижения курса евро на фьючерсном рынке возникнет убыток, который не позволит хеджеру воспользоваться благоприятной для него ситуацией.

Далее были представлены рекомендации по управлению процентными рисками в АО «АЛЬФА-БАНК». Проведённый анализ процентных рисков показал, что если бы на 31 декабря 2017 года процентные ставки были на 100 базисных пунктов выше/ниже притом, что другие переменные остались бы неизменными, прибыль до налогообложения за год составила бы на 7 706 904 тысяч рублей больше/меньше.

Среди методов управления процентными рисками в банке были отмечены следующие: лимитирование, хеджирование (свопами). Мы рекомендуем банку хеджировать процентные риски с помощью биржевых инструментов - процентных фьючерсов и процентных опционов.

Для банка неблагоприятной ситуацией выступает снижение уровня процентных ставок, в связи с этим необходимо открывать короткую позицию по процентным фьючерсам, чтобы в случае падения уровня процентных ставок получать положительную вариационную маржу на рынке фьючерсов. Что касается процентных опционов, то здесь с целью хеджирования процентных рисков следует приобретать опционы пут. Преимуществом хеджирования опционными контрактами выступает возможность воспользоваться благоприятным движением рынка, так как убытки по опционам ограничены величиной уплаченной премии.

📕 Список литературы

🖼 Скриншоты