Тема: Совершенствование контрольной деятельности налоговых органов в Свердловской области

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические и нормативно-правовые основы контрольной деятельности налоговых органов в Российской Федерации 7

1.1 Сущность, задачи, формы налогового контроля 7

1.2 Историческое развитие налогового контроля 15

1.3 Характеристика мероприятий налогового контроля 23

1.4 Нормативно-правовые основы деятельности налоговых органов 31

2 Анализ контрольной деятельности налоговых органов на примере Свердловской области 40

2.1 Характеристика деятельности Управления Федеральной налоговой службы по Свердловской области 40

2.2 Оценка контрольной деятельности налоговых органов в Свердловской области 51

2.3 Основные проблемы в контрольной деятельности налоговых органов по Свердловской области 67

3 Рекомендации по совершенствованиюконтрольной деятельности налоговых органов на примере Свердловской области 77

3.1 Методы и подходы по оценке эффективности налогового контроля в Российской Федерации 77

3.2 Разработка предложений по совершенствованию контрольной деятельности налоговых органов в Свердловской области 85

ЗАКЛЮЧЕНИЕ 101

БИБЛИОГРАФИЧЕСКИЙ СПИСОК 105

📖 Введение

Налоговый контроль есть основной способ надзора за исполнением обязанности по уплате в бюджет налогов. Цель налогового контроля -это предупреждение и обнаружение налоговых правонарушений, а еще привлечение к ответственности лиц, нарушивших законодательство о налогах и сборах.

От ясной и правильной организации налоговой службы, работы продуктивной системы налогового контроля, зависит успешный итог последующего совершенствования рыночной экономики.

Цель работы: синтезирование научно-практических источников, методических рекомендаций ФНС России, территориальных органов ФНС России, решений и новаций в сфере налогообложения, механизмов использования текущих методов и подходов для оценки продуктивности налогового контроля. В работе определены пути совершенствования контрольной работы налоговых органов и разработаны практические рекомендации по повышению качества налогового контроля в Свердловской области.

Задачи исследования. Для получения обозначенной цели были определены задачи:

• изучить сущность, задачи налогового контроля и дать описание его главным формам;

• рассмотреть становление налогового контроля в историческом разрезе;

• изложить основные мероприятия налогового контроля;

-разобрать нормативно-правовой аспект деятельности налоговых органов;

• рассмотреть историческое развитие и охарактеризовать деятельность Управления Федеральной налоговой службы по Свердловской области;

• подвергнуть анализу контрольную деятельность налоговых органов в Свердловской области;

• выделить главные проблемы в контрольной деятельности налоговых органов по Свердловской области;

• изучить подходы и методы по оценке эффективности налогового контроля;

• рассмотреть инструмент улучшения контрольной деятельности, предложить рекомендации по решению выделенных проблем.

Объект исследования:территориальные органы Федеральной налоговой службы России по Свердловской области.

Предмет исследования:организация и проведение налогового контроля территориальными органами Федеральной налоговой службы России по Свердловской области.

Методы исследования: статистические и графические методы обработки и предоставления информации, сравнительный, экономический анализ, синтез и обобщение, экономические расчеты.

Степень разработанности темы: отечественные авторы изучали проблемы сферы контрольной деятельности налоговых органов и теоретико-методологические разработки управления контрольными процессами в России, среди них Шестакова Н. Н., Мальцев А. Г., Кулешова В. П., Боровинских В. А., Поверинова Е. М. Необходимость актуализации контрольной деятельности налоговых органов рассматривается в трудах Карабут К.Е., Хафизова А.Р., Яшина Н.И., Александров Е.Е.

Основные пункты научной новизны:

• предложена новая система оповещения физических лиц через кабинет налогоплательщиков о вызове их в качестве свидетелей на допрос. Данный способ поможет сократить расходы на почтовые отправления и увеличит количество явок на допросы и положительно повлияет на доходы бюджета за счет роста штрафных санкций;

• рекомендовано при исчислении налогов запретить представление документов после проведения налоговой проверки, а также запретить сдачу уточненных деклараций во время проведения налоговых проверок. После запрета на сдачу уточненных деклараций и документов после контрольного мероприятия, доначисления (кроме штрафов) будет невозможно снизить;

• разработаны авторские показатели эффективности контрольной деятельности налоговых органов по субъекту Российской Федерации на основе проанализированных методов и подходов к оценке эффективности.

Под практической значимостью исследования автор предполагает допустимость применения предложенных решений по совершенствованию налогового контроля в иных территориальных органах Федеральной налоговой службы России. В целом, это приведет к пополнению бюджета за счет роста налоговых поступлений, штрафов, что положительно отразится на эффективности контрольной деятельности налоговых органов.

Информационно-эмпирическая база исследования: отчетные документы Федеральной налоговой службы, монографические материалы, публикации специализированных экономических изданий, а также статистические и отчетные данные Управления ФНС России по Свердловской области. В ходе работы были задействованы данные из официальных интернет-сайтов, справочно-правовой сети «Консультант-плюс» и др. В рамках изучения отчетных и статистических материалов применялись методы логического, сравнительного,системного анализов.

Структура магистерской диссертации: введение, 3 главы, 9 параграфов, заключение, библиографический список, 7 рисунков, 22 таблицы, 62 использованных источника.

Во введении раскрывается актуальность темы магистерской диссертации, формируются цели и задачи исследования, обозначаются объект и предмет изучения, объясняется научная новизна, практическая значимость осуществленной работы.

Первая глава «Теоретические и нормативно-правовые основы контрольной деятельности налоговых органов» направлена на раскрытие сущности, главных задач, основных форм налогового контроля, на анализ основ осуществления налоговыми органами полномочий в области налогового контроля, на рассмотрение исторического аспекта, на характеристику важных мероприятий налогового контроля и на исследование нормативно-правовой базы в рамках деятельности налоговых органов.

Во второй главе «Анализ контрольной деятельности налоговых органов» дана характеристика деятельности Управления Федеральной налоговой службы по Свердловской области, проведен анализ деятельности налоговых органов по Свердловской области, а также выявлен ряд проблем при организации и проведении налогового контроля по Свердловской области.

В третьей главе «Пути совершенствования контрольной деятельности налоговых органов» рассмотрены методы и подходы по оценке эффективности налогового контроля, предложены пути решения выявленных проблем в целях совершенствования налогового контроля в Свердловской области и показан экономический эффект от их осуществления.

В заключении приводятся основные выводы и рекомендации.

✅ Заключение

В ходе выполнения магистерской диссертации были решены поставленные задачи исследования:

• раскрыты сущность, задачи налогового контроля и дана характеристика основных форм;

• рассмотрено историческое развитие налогового контроля в России;

• дано описание мероприятиям налогового контроля;

• разобраны нормативно-правовые основы деятельности налоговых органов;

• рассмотрен исторический аспект и дана характеристика деятельности Управления Федеральной налоговой службы по Свердловской области;

• проведен анализ контрольной деятельности налоговых органов в Свердловской области;

• выявлены проблемы в контрольной деятельности налоговых органов по Свердловской области;

• изучены методы и подходы по оценке эффективности налогового контроля;

• рассмотрен механизм совершенствования контрольной деятельности, предложены пути решения выявленных проблем.

Первая глава «Теоретические и нормативно-правовые основы контрольной деятельности налоговых органов» включила характеристику сущности, важных задач,главных форм налогового контроля, рассмотрение особенностей реализации налоговыми органами полномочий в рамках налогового контроля, изучение исторического аспекта, описание значимых мероприятий налогового контроля и анализ нормативно-правового фундамента работы налоговых органов.

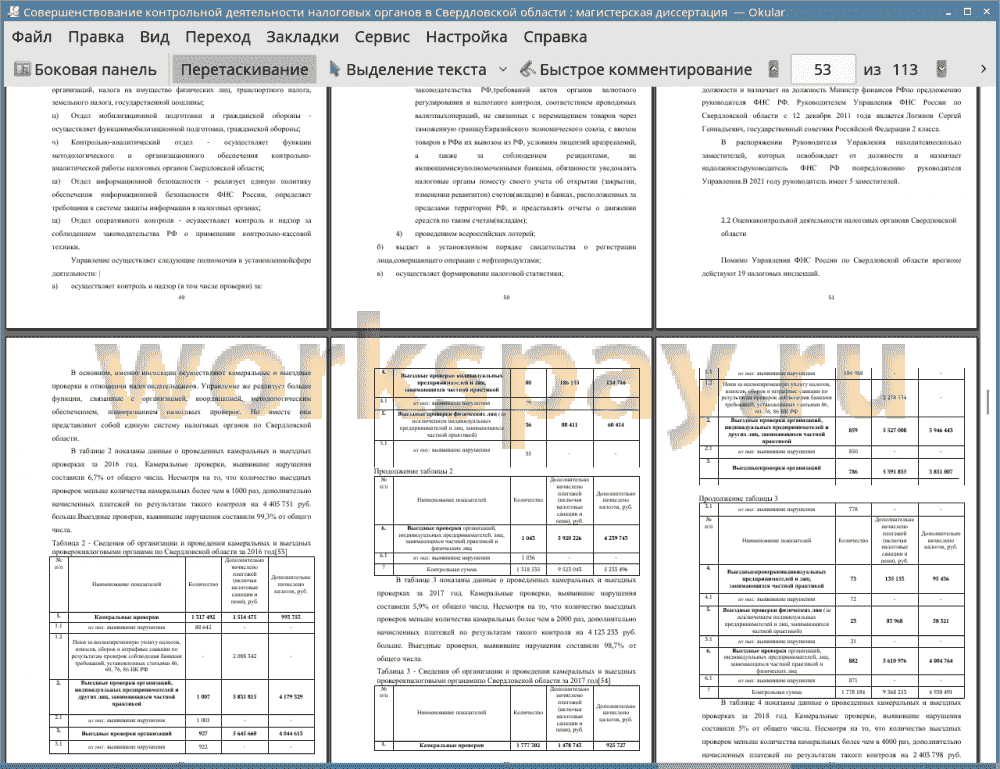

Во второй главе «Анализ контрольной деятельности налоговых органов» была дана характеристика деятельности и перечислены все отделы Управления Федеральной налоговой службы по Свердловской области, а также описано историческое становление Управления, был проведен анализ деятельности налоговых органов по Свердловской области в период с 2016 по 2020 год, а также быловыявлено11 проблем при организации и проведении налогового контроля по Свердловской области:

• ограниченные возможности раскрытия информации о выявленном у налогоплательщиков несформированном источнике по цепочке поставщиков товаров (работ, услуг) для принятия к вычету НДС;

• фиктивные договоры с организациями и индивидуальными предпринимателями, находящимися на специальных налоговых режимах;

• в установленном перечне оснований для отклонения заявок участников процедур закупки отсутствуют документы, необходимые для проверки добросовестности организации на соответствие отнесения организации к разряду благонадежных или не благонадежных с точки зрения налоговых рисков;

• АИС «Налог-3» имеет ряд технических недоработок, функционирует с ошибками, наблюдаются перебои в рабочих процессах;

• текущий размер штрафа не является мотивацией для явки физического лица в качестве свидетеля на допрос;

• отсутствие основания для наложения административного штрафа из-за неявки свидетеля по причине неполучения повестки;

• уменьшение исчисленной суммы налогов по результатам налоговых проверок ввиду апелляционных жалоб и подачи искаженных документов;

• отсутствует информация, которая необходима для установления наличия активов организации и их размера по причине формирования чистых активов организаторов азартных игр за счет денежных средств, находящихся на счетах в банках, расположенных за пределами Российской Федерации, на счетах в банках, находящихся в государствах (территориях), с которыми у Российской Федерации не заключены какие-либо соглашения об оказании правовой помощи;

• отсутствие законодательно-закрепленного основания для отмены решения о предоставлении лицензии налоговым органом в случае получения ответа от иностранных налоговых органов, свидетельствующего об отсутствии активов у проверяемого лица (его учредителя);

• неуплата или частичная уплата государственной пошлины за совершение действий, связанных с лицензированием, не является основанием для отказа в лицензии;

• отсутствуют официальные показатели эффективности контрольной деятельности налоговых органов по субъектам РФ.

В третьей главе «Пути совершенствования контрольной деятельности налоговых органов» были рассмотрены методы и подходы по оценке эффективности налогового контроля, предложено6 рекомендаций по решению выявленных проблем в целях совершенствования налогового контроля в Свердловской области:

• внесение изменения в статью 102 Налогового кодекса Российской Федерации о налоговой тайне;

• разработка программного обеспечения для выявления фиктивных операций представителей бизнеса;

• внесение изменения в статью 128 Налогового кодекса Российской Федерации об ответственности свидетеля;

• отправление повесток через личный кабинет налогоплательщика;

• запрет представления документов после проведения налоговой проверки, а также запрет сдачи уточненных деклараций во время проведения налоговых проверок;

• разработка показателей эффективности контрольной деятельности налоговых органов по субъекту РФ.

📕 Список литературы

🖼 Скриншоты