Тема: ФИНАНСОВЫЕ МЕТОДЫ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ ПРЕДПРИЯТИЯ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретические основы управления дебиторской задолженностью

предприятия 6

1.1 Экономическая сущность и классификация дебиторской

задолженности, причины ее возникновения 6

1.2 Политика управления дебиторской задолженностью, ее основные

элементы 18

1.3 Теоретические и методические подходы к анализу и оценке

дебиторской задолженности 21

2 Анализ и оценка дебиторской задолженности на примере ООО ЖДСК

«Эталон-Н» 30

2.1 Организационно-экономическая характеристика ООО ЖДСК

«Эталон-Н» 30

2.2 Анализ финансового состояния ООО ЖДСК «Эталон-Н» 41

2.3 Анализ дебиторской задолженности на примере предприятия ООО

ЖДСК «Эталон-Н» 51

3 Проблемы управления дебиторской задолженностью предприятия ООО

ЖДСК «Эталон-Н» и пути их решения 64

3.1 Основные направления совершенствования управления дебиторской

задолженностью предприятия 64

3.2 Расчет экономической эффективности мероприятий, направленных на

сокращение дебиторской задолженности 79

Заключение 83

Список использованных источников 87

Приложения 93

📖 Введение

Дебиторская задолженность является неотъемлемым элементом хозяйственной деятельности любого предприятия. На сегодняшний день предприятиям требуется тщательный и безошибочный выбор пути дальнейшего развития и выработка программы мер, отражающих как тактику действий в условиях текущего момента, так и стратегию на перспективу, поэтому умелое и эффективное управление дебиторской задолженностью является неотъемлемым условием поддержания платежеспособности предприятия. В этой связи для каждой организации актуальным является вопрос осуществления непрерывного управления дебиторской задолженностью.

Взаимные обязательства с контрагентами неизменно возникают в процессе осуществления любой хозяйственной деятельности организации. В качестве контрагентов могут выступать как поставщики и подрядчики, так и покупатели, и заказчики. При этом взаиморасчеты с данными физическими либо юридическими лицами - это условие финансовой устойчивости любой фирмы.

Актуальность темы данной работы обусловлена тем, что недостаточное внимание к управлению дебиторской задолженностью на предприятии может привести, прежде всего, к потере денежных средств и снижению уровня финансовой устойчивости. Особенно важно это для энергосбытовых компаний,

Цель работы - на основании изучения теоретических подходов и всестороннего анализа структуры дебиторской задолженности предприятия, а также причин ее возникновения, разработать практические рекомендации и мероприятия по совершенствованию системы управления дебиторской задолженностью.

Для достижения поставленной цели требуется решение нижеперечисленных задач:

• исследовать теоретические аспекты управления дебиторской задолженности;

• провести анализ управления дебиторской задолженностью ООО ЖДСК «Эталон-Н»;

• разработать пути совершенствования управления дебиторской задолженности.

Объектом исследования является ООО ЖДСК «Эталон-Н», г. Екатеринбург.

Предмет исследования - экономические отношения, возникающие в процессе управления дебиторской задолженностью предприятия.

Теоретической основой работы послужили труды таких ученых, как Ахинов Г. А., Белоглазова Г.Н., Бланк, И. А., Боровицкая М.В., Брунгильд С.Г., Булатов А.С., Валинуров Т.Р., Войтловский Н.В., Володин А. А., Гавриков М. И., Горшкова Н. В., Грицюк Т. В., Дудин А., Деева А. И., Зимин В., Кобринский Г.Е., Ковалев В. В. и др.

Методологической основой написания бакалаврской работы послужили следующие методы исследования: системный и логический подход, методы классификации и группировок, аналитических сравнений и статистической обработки информации, обобщения.

Степень разработанности темы. Существенный вклад в исследование теоретических, методических и практических вопросов анализа дебиторской задолженности внесли такие известные ученые как М.И. Баканов, Л.В. Донцова, Д.А. Ендовицкий, С.Г. Брунгильд, А.Ф. Ионова, В.В. Ковалев, Н. П. Любушин, Н.С. Пласкова, Г.В. Савицкая, Н. Н. Селезнева, А.Д. Шеремет и другие.

Несмотря на разработанность темы исследования, современные условия требуют совершенствования анализа дебиторской задолженности организации.

Научная новизна исследования состоит в систематизации, обосновании и решении теоретических и методических проблем, связанных с анализом дебиторской задолженности, а также совершенствования его управления.

К основным научным результатам исследования относятся:

• исследованы сущность и классификация дебиторской задолженности;

• дополнены задачи анализа дебиторской задолженности организации;

• выявлены факторы, влияющие на состояние дебиторской задолженности организации;

• предложены основные направления совершенствования управлением дебиторской задолженностью организации.

Практическая значимость исследования состоит в разработке рекомендаций по управлению дебиторской задолженностью, которые могут быть использованы в деятельности предприятий.

Эмпирической базой работы послужили аналитические и финансовые данные ООО ЖДСК «Эталон-Н» за 2015-2017гг.

Структура работы состоит из введения, трех глав, заключения и списка использованных источников.

✅ Заключение

Управление дебиторской задолженностью определяет субъектов управления, (финансовый директор, главный бухгалтер, финансовая, юридическая службы). Метода управления дебиторской задолженностью направлены на управление текущей и просроченной дебиторской задолженностями.

Можно определить дебиторскую задолженность как задолженность дебиторов перед конкретной компанией, которая по сути будет являться его активом, воздействующим на финансовую устойчивость и инвестиционную привлекательность организации и увеличивать вероятные риски финансовых потерь.

Дебиторская задолженность представляет единовременно и финансовую, и коммерческую категорию. Со стороны финансов - это оборотный актив, а со стороны коммерции - дебиторская задолженность составная часть маркетинговой политики компании, которая максимизирует объёма прибыли, устанавливает взаимовыгодные отношения.

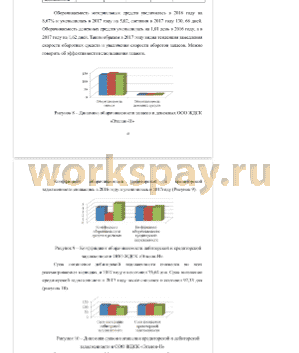

Во второй главе работы в результате проведенной организационно - экономической характеристике ООО ЖДСК «Эталон-Н», можно выделить то, что дебиторская задолженность состоит только из краткосрочной дебиторской задолженности, просроченная дебиторская задолженность отсутствует. Однако имеется тенденция увеличения дебиторской задолженности.

Согласно выявленным проблемам ООО ЖДСК «Эталон-Н» предложены практические рекомендации по совершенствованию управления дебиторской задолженностью.

Возможные меры для того, чтобы решить проблемы управления дебиторской задолженностью в компании:

1) для того чтобы контролировать и планировать дебиторскую задолженность в компании, нужно получать точно и в срок информацию:

• о выставленных дебиторам счетах, не оплаченных на настоящий момент;

• о времени просрочки платежа по каждому из счетов; размере безнадёжной и сомнительной дебиторской задолженности;

• кредитной истории контрагента (средний срок просрочки, средняя сумма кредита).

2) создать автоматизацию процессов управления дебиторской задолженностью. Предпосылка к этому методу - трудность своевременного обновления данных.

3) заключение договора страхования дебиторской задолженности - это позволит избежать либо уменьшить риск несвоевременного возврата денежных средств и появления убытков.

• текущее управление дебиторской задолженностью;

• стратегическое управление дебиторской задолженностью.

Текущее управление дебиторской задолженностью включает в себя стандартный набор действий, который в конечном счете приведет к сокращению дебиторской задолженности:

• ежедневный или еженедельный мониторинг недисциплинированных клиентов (закрепить сотрудника за данным направлением, для оперативного предупреждения должника о нужной сумме возврата денег);

• сбор портфолио о покупателях (контакты, адреса, данные руководителей, банковские реквизиты, информацию о возможных партнерах организации-покупателя) это в дальнейшем упростит процесс взыскания задолженности дебиторской задолженности;

• при заключении договора о сотрудничестве внимательно работать над соответствующими пунктами: о сроках оплаты, штрафные санкции при просрочках на определенное количество дней, судебные иски и т. д. При составлении договора лучше воспользоваться юридической консультацией;

• составление еженедельного доклад о приделанной работе по взысканию долгов руководству (данное мероприятие значительно упростит процедуру контроля над текущей ситуацией с дебиторами и поможет избежать потери финансовых активов).

Предлагаем также рассмотреть вариант стратегического управления дебиторской задолженности на предприятии при этом предлагаем использовать следующее понятие «уровень эффективной дебиторской задолженности» это величина дебиторской задолженности, позволяющей оптимизировать финансовое (экономическое) состояние предприятия и обеспечить наилучший уровень рентабельности, повышаемый за счет товарооборота с отсрочкой платежа. При этом на анализируемом предприятии предлагается использовать

политику взаимосвязи управления предприятия в целом с политикой управления дебиторской задолженности. В целях обеспечения и определения заданного уровня экономических показателей финансово-хозяйственной деятельности предприятия.

Также в целях оптимизации дебиторской задолженности в ООО ЖДСК «Эталон-Н» в работе предлагаются следующие мероприятия:

1) Осуществление более качественного контроля за дебиторской задолженностью.

2) Создание подразделения, которое будет заниматься оформлением и реализаций материальных ценностей с предприятий, у которых нет возможности расплатиться денежными средствами.

3) Использование на предприятии современных форм рефинансирования дебиторской задолженности (факторинг, учет векселей, овердрафт).

📕 Список литературы

🖼 Скриншоты