Тема: ФИНАНСОВАЯ ПОЛИТИКА ПО УПРАВЛЕНИЮ ЗАТРАТАМИ ПРЕДПРИЯТИЯ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ЗАТРАТАМИ

ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 7

1.1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ, КЛАССИФИКАЦИЯ И ВИДЫ

ЗАТРАТ 7

1.2 ВИДЫ И МЕТОДЫ КАЛЬКУЛЯЦИИ СЕБЕСТОИМОСТИ 18

1.3 МЕТОДЫ УПРАВЛЕНИЯ ЗАТРАТАМИ 25

2 АНАЛИЗ ЗАТРАТ ПРЕДПРИЯТИЯ НА ПРОИЗВОДСТВО И

РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ) НА ПРИМЕРЕ ОАО АК «УРАЛЬСКИЕ АВИАЛИНИИ» 37

2.1 ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ОАО АК «УРАЛЬСКИЕ

АВИАЛИНИИ» 37

2.2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ И ОЦЕНКА ОСНОВНЫХ

ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ ДЕЯТЕЛЬНОСТИ ОАО АК «УРАЛЬСКИЕ АВИАЛИНИИ» 46

2.3 АНАЛИЗ СТРУКТУРЫ ЗАТРАТ ОАО АК «УРАЛЬСКИЕ

АВИАЛИАЛИНИИ» 56

3 ПРОБЛЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ НА

ПРИМЕРЕ ОАО АК «УРАЛЬСКИЕ АВИАЛИНИИ» И ПУТИ ИХ

РЕШЕНИЯ 72

2.1 ПРОБЛЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ ПРЕДПРИЯТИЯ НА

ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ 72

2.2 ОПТИМИЗАЦИЯ СТРУКТУРЫ ЗАТРАТ НА ОСНОВЕ

ПРАКТИЧЕСКИХ РЕКОМЕНДАЦИЙ 78

ЗАКЛЮЧЕНИЕ 90

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 94

ПРИЛОЖЕНИЯ 99

📖 Введение

В условиях перехода Российской Федерации к модели рыночной экономики вопрос о минимизации издержек предприятия становится все более актуальным, так как в условиях рыночной экономики каждое предприятие старается, как можно более эффективно использовать свои финансы для получения прибыли.

В последние несколько лет прослеживается тенденция роста затрат предприятий, связанная с увеличением стоимости материалов, сырья, удорожанием энергетических источников и т.д. По этой причине рыночные отношения требуют совершенствования комплекса управления затратами на предприятиях с учетом их отраслевых особенностей и имеющегося международного и российского опыта, что, в свою очередь, поможет компаниям наращивать эффективность своей работы в конкурентной среде, т.е. максимизировать прибыль и минимизировать затраты для обеспечения высокой рентабельности своей деятельности.

Именно для этого предприятиям необходимо проводить грамотный анализ своих издержек, расходов, анализировать различные виды затрат и осуществлять мероприятия по их минимизации и оптимизации.

Практическая значимость данных мероприятий, а также дискуссионность теоретических основ управления затратами в условиях современной экономики способствовали формированию цели и задач данного исследования, а также определили его объект и предмет.

Целью данной магистерской диссертации является совершенствование системы управления затратами компании в результате их систематизации на основе развития теоретической дискуссии, методологии и детального анализа

структуры затрат крупной российской авиакомпании, выявлении проблем и разработки путей их решения.

Цель данной работы повлекла за собой формирование конкретных теоретических, методологических и практических задач исследования:

• рассмотреть и систематизировать существующие научные подходы к теории затрат с целью формирования авторской точки зрения и предложением, расширениям их понятий;

• рассмотреть и систематизировать существующие научные подходы к методам управления затратами с последующим определением автором достоинств и недостатков каждого из них;

• провести подробный анализ финансового состояния субъекта бизнеса и структуры его затрат с целью определения эффективности работы;

• выявить проблемы управления затратами на предприятии и предложить комплекс мероприятий по их минимизации с целью улучшения его финансового состояния.

Объектом данной работы является одно из крупнейших российских авиационных предприятий ОАО АК «Уральские авиалинии».

Предметом исследования выступают экономические отношения, возникающие в процессе управления затратами.

Сама теория затрат была разработана еще в начале 19 века. На сегодняшний день большое количество исследователей занимаются ее развитием. В их числе такие ученые, как Друри К., Врублевский Н. Д., Ивашкевич В. Б., Бакаев А. С. Проблематикой в методологии управления затратами занимаются такие исследователи, как Бжассо А.А, Тарасова Т. Ф.

Теоретическая часть работы представлена положениями экономической науки и в классическом, и в современном понимании практики и теории формирования затрат организаций. В исследовании применяются такие методы, как функциональный, сравнительный и системно-структурный.

Методологическими инструментами в работе выступают экономикоматематические, а также графические методы обработки данных.

В основе эмпирической базы данного исследования легли труды преимущественно российских ученых. В их числе Врублевский Н.Д. Рыбакова О.В., Бакаева А.С., Ивашкевич В.Б., Каверина О.Д. и другие ученые, а также различные статистические материалы. На основе работ вышеприведенных авторов был создан комплексный подход к систематизации теории затрат и к их управлению. За нормативно-правовую базу были взяты Налоговый кодекс Российской Федерации, а также Положение по ведению бухгалтерского учета.

Научная новизна данного исследования заключается в развитии теоретических положений и формировании практических рекомендаций в области управления затратами на производство и реализацию продукции.

В результате проведенного исследования были получены и выносятся на защиту следующие научные выводы:

• Систематизированы и обобщены положения об экономической сущности затрат, изложено авторское видение сжатого понятия «затраты», а также описано чем они характеризуются;

• разработаны методологические позиции современных методов управления затратами, а также выявлены достоинства и недостатки каждого из них;

• проведен комплексный анализ финансового состояния ОАО АК «Уральские авиалинии», а также структуры ее затрат и влияния на финансовые показатели;

• выявлены проблемы управления затратами в авиакомпании, предложены пути их решения, а также разработан комплекс практических мероприятий по оптимизации (минимизации) структуры затрат в ОАО АК «Уральские авиалинии».

Теоретическая значимость работы заключается в расширении теоретической и методологической базы для комплексного подхода к управлению затратами в российских организациях.

Практическая значимость данного исследования заключается в возможности практического использования полученных результатов и разработанных автором методологических рекомендаций в целях решения управленческих задач; а разработанный комплекс практических мероприятий по оптимизации затрат может быть использован в других авиакомпаниях.

Структура магистерской диссертации представлена введением, тремя главами, заключением, списком использованных источников литературы, а также приложениями.

Во введении обоснована актуальность выбранной темы диссертации; представлена характеристика степени разработанности данной проблемы; определены цель и задачи работы; выделены объект и предмет исследования; представлена теоретико-методологическая база, а также эмпирическая база исследования; определена теоретическая и практическая значимость работы.

В первой главе автором изучаются теоретические основы формирования затрат организаций на производство и реализацию продукции; рассматриваются различные подходы к формированию затрат, а также рассматривается сама система и методы управления затратами.

Во второй главе данного исследования автором дается общая экономическая характеристика организации, проводится подробный анализ его финансового состояния, изучается динамика и структура формирования затрат авиакомпании, проводится их анализ.

В третьей главе научной работы определяются основные проблемы управления затратами в компании, разрабатываются пути их решения и предлагаются практические мероприятия по оптимизации затрат в ОАО АК «Уральские авиалинии» с целью улучшения ее финансового состояния.

В заключении подводятся итоги проведенного исследования, а также обобщаются основные выводы по рассматриваемой автором теме.

✅ Заключение

От правильного подхода к управлению затратами зависят финансовые результаты деятельности компании, что в свою очередь влияет на уровень ее конкурентоспособности и месте на рынке, а также обуславливает ее дальнейшие перспективы развития. В настоящее время требуется мобильно управлять организацией, учитывая все тенденции и принимать управленческие решения по внедрению и оптимизации затрат.

Подводя итоги, в выпускной квалификационной работе были рассмотрены и обобщены различные точки зрения исследователей на подходы к классификации затрат. Некоторые исследователи отождествляют такие понятия, как затраты расходы и издержки, тогда как другие считают, что одна категория является составной частью другой категории. Позиция же автора совпала с первой категорией исследователей, говоря об отечественной практике управления затратами, а также была сформирована авторская точка зрения и изложено собственное видение сжатого понятия «затраты».

Также, на основании исследуемых понятий себестоимости в различных источниках, автор обобщил и сформировал собственное определение, а также подробно рассмотрел виды и методы калькуляции себестоимости, выделил их особенности в зависимости от деятельности организации.

Кроме того, были рассмотрены и разработаны методологические позиции современных методов управления затратами, определено авторское видение 89

понятия «управление затратами», а также выявлены недостатки и преимущества каждого метода.

Автор подробно рассмотрел характеристику ОАО АК «Уральские авиалинии», выявил положительную динамику развития авиакомпании на основе анализа различных показателей, таких как динамика численности работников, эффективность труда, основные показатели работы компании, а также планируемые и фактически выполненные показатели деятельности.

На основании проведенного анализа финансового состояния авиакомпании и оценки ее основных финансовых показателей деятельности, был выявлен рост доли оборотных активов в общей структуре и, что немаловажно, рост чистой прибыли компании. Тем не менее, и по такому показателю, как себестоимость продаж, в авиакомпании наблюдается рост.

Рассмотрев показатели эффективности деятельности компании, была выявлена их положительная динамика. Рост наблюдается по таким показателям, как рентабельность продаж, рентабельность чистой прибыли, рентабельность активов, EBITDA, выручка на 1 работника, прибыль от продаж на 1 работника. Единственным показателем, по которому наблюдается снижение, является рентабельность собственного капитала. Но, не смотря на это, данный показатель все-таки находится на высоком уровне и тем самым все вышеописанное в целом обеспечивает привлекательность ОАО АК «Уральские авиалинии» для инвесторов.

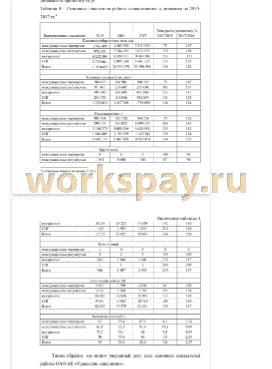

И, наконец, автором был проведен анализ затрат компании. По большинству показателей, которые были рассмотрены, наблюдается рост в отчетном году. Статьями переменных затрат, по которым наблюдается самый высокий рост, стали авиа ГСМ и аэропортовое обслуживание. Они же занимают и самые высокие удельные веса в составе переменных затрат.

В структуре постоянных затрат все оказалось не так однозначно. Затраты по таким статьям, как лизинг воздушных судов и текущий ремонт самолетномоторного парка, занимающие наибольшую долю в составе постоянных затрат, сократились, тогда как затраты на ФОТ и ЕСН ощутимо выросли. Кроме того, во время анализа был выявлен рост средней себестоимости выполнения одного рейса, который обусловлен опять-таки стремительным ростом затрат на авиационное топливо.

Проведя анализ точки безубыточности, был сделан вывод о росте данного показателя в 2017 году, как в стоимостном, так и в натуральном выражении. В основном это связано с ростом переменных затрат на топливо и обслуживание в аэропортах. Тем не менее, запас финансовой прочности авиакомпании, показывающий насколько она может сократить объем продаж, прежде чем понесет убыток, также увеличился, что свидетельствует о росте эффективности работы ОАО АК «Уральские авиалинии».

Выявив и рассмотрев основные проблемы в управлении затратами ОАО АК «Уральские авиалинии» были предложены методологические пути их решения, а также разработан комплекс практических мероприятий по оптимизации структуры затрат авиакомпании.

Так как во время анализа было выявлено, что самым динамично растущим показателем в структуре затрат является авиа ГСМ, почти все предложенные мероприятия были направлены на его минимизацию. Среди них оказались переход к тендерной системе закупок авиатоплива, а также введение безбагажного тарифа для снижения перевозимого объема грузов на воздушных суднах и, как следствие, сокращение среднего расхода топлива на выполнение рейсов.

Кроме мероприятий по минимизации затрат на авиа ГСМ, автором было предложено сокращение затрат на обеспечение бортпитания на некоторых направлениях, а именно переход от горячих блюд к холодным закускам и от холодных закусок к напиткам в зависимости от времени полета.

Рассчитав экономический эффект от предложенного комплекса мероприятий по оптимизации затрат, автору удалось добиться снижения точки безубыточности, как в стоимостном, так и в натуральном выражении, а также увеличить прибыль и запас финансовой прочности ОАО АК «Уральские авиалинии».

Таким образом, обобщая проведенный автором анализ, можно сделать вывод о долгосрочной эффективности предложенных им мероприятий по оптимизации затрат ОАО АК «Уральские авиалинии».

📕 Список литературы

🖼 Скриншоты