Тема: МЕХАНИЗМ ОПТИМИЗАЦИИ НАЛОГООБЛОЖЕНИЯ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 Теоретичечские основы и правовые аспекты налоговой оптимизации

хозяйствующего субъекта 5

1.1 Место и роль налоговой оптимизации в корпоративном налоговом

менеджменте 5

1.2 Налоговое планирование и налоговая оптимизация. сущность и

инструменты 14

1.3 Методы налоговой оптимизации 25

2 Механизм оптимизации налогообложения хозяйствующих субъектов на

примере ООО «Прогресс Тент» 30

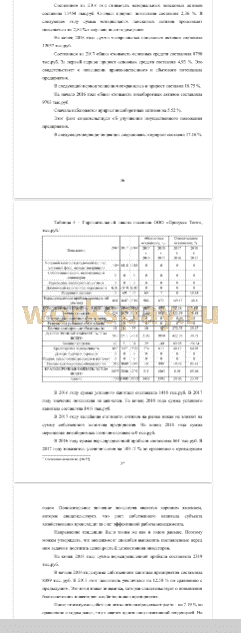

2.1 Анализ финансово-экономических показателей ООО «Прогресс

Тент» 30

2.2 Анализ налоговой нагрузки ооо «прогресс тент» 39

2.3 Оценка риска выездной налоговой проверки ооо «прогресс тент» 53

3 Разработка направлений оптимизации для ооо «прогресс тент» ... 61

Заключение 69

Список используемой литературы 72

📖 Введение

В связи с изменениями законодательства по НДС налоговые органы теперь могут автоматически выявлять все цепочки перепродажи товаров, работ и услуг на любом этапе.

Переход российской экономики к рыночным отношениям коренным образом изменил условия экономической и финансовой деятельности предприятий и организаций. Проблемы налогообложения заняли лидирующее место в системе финансового менеджмента. У хозяйствующих субъектов появилась необходимость быстро ориентироваться в оптимизации налогообложения своих доходов, стремясь снизить налоговое бремя, компенсировать финансовые риски хозяйственной деятельности и уменьшить неопределенность внешней бизнес-среды. Так постепенно проблемы налогообложения приобрели первостепенное значение для всех участников налоговых отношений, поскольку принципиально изменился механизм управления налогами, отражая диалектику развития рыночных отношений в условиях либерализации методов государственного регулирования экономики, необходимости снижения роста инфляции и преодоления бюджетного дефицита.

В этой ситуации налоги стали одной из главных статей расходов хозяйствующих субъектов и, одновременно, основным источником доходов государственного бюджета и внебюджетных социальных фондов. В результате правильно исчисленные и уплаченные в больших размерах законопослушными плательщиками налоги привели к необходимости снижения их размеров, что превратилось в обязательное условие и приоритетную цель финансового управления деятельностью организаций в России.

Однако многие российские налогоплательщики не владеют в полной мере технологиями грамотной и законной оптимизации налогообложения, поэтому и практика оптимизации налогообложения, осуществляемая в точном соответствии с налоговым законодательством, еще не нашла своего места в финансовом менеджменте организаций. В действительности существует множество законных методов и путей оптимизации налогооблагаемой базы. Кардинальное реформирование российского налогового законодательства сделало возможным практическое решение этих вопросов в рамках эффективного налогового планирования.

Несмотря на большое практическое значение, проблема оптимизации налогообложения еще недостаточно глубоко представлена в специальной литературе. Не решены и практические задачи по разработке эффективных механизмов управления налоговыми рисками, формированию системы налоговой безопасности хозяйственной деятельности организаций, эффективной реализации учетной политики. Решение данных задач позволит сформулировать основные положения концепции оптимизации налогообложения организаций в Российской Федерации, предложить пути совершенствования механизма оптимизации налогообложения хозяйствующих субъектов.

Все сказанное выше обусловило актуальность темы настоящего исследования, его цель, задачи, теоретическую новизну и практическую значимость.

Цель и задачи исследования. Целью диссертационного исследования является разработка концептуальных подходов к формированию эффективного механизма оптимизации налогообложения российских организаций и практических рекомендаций по его совершенствованию.

Для достижения данной цели были поставлены и решены следующие задачи:

1. Обосновать теоретические и правовые основы налогообложения организаций в Российской Федерации с целью формирования условий для реализации механизма оптимизации налогообложения хозяйствующих субъектов и согласования интересов всех участников налоговых отношений.

2. Дать оценку существующего механизма оптимизации налогообложения организаций с учетом специфики налогового планирования и управления налоговыми рисками.

3. Определить основные направления совершенствования налогового планирования на микроуровне и налогового администрирования на макроуровне как инструментов повышения эффективности финансовой деятельности организации с учетом схем и механизмов налоговой оптимизации.

Объект исследования - ООО «Прогресс Тент», основным видом деятельности которого является каркасно-тентовая продукция собственного производства.

Предмет исследования - налоговые отношения между государством и хозяйствующим субъектом в сфере оптимизации его налогооблагаемой базы.

Практическая значимость работы состоит в возможности использования ее выводов в финансовом учете.

Научная новизна данной работы заключается в разработке теоретических положений и обосновании практических рекомендаций по совершенствованию налоговой оптимизации на предприятиях.

Теоретической базой для написания магистерской диссертации послужили нормативно-правовые акты и научные труды и работы различных авторов.

Методы исследования - анализ и синтез, сравнения, обобщения.

Структура выпускной квалификационной работы состоит из введения, трех основных глав, заключения и списка использованной литературы.

✅ Заключение

В первой главе были исследованы понятия такие как: «налоговое планирование», «налоговая оптимизация», «корпоративный налоговый менеджмент», их сущность и принципы. Были обоснованны теоретические и правовые основы налогообложения организаций в Российской Федерации с целью формирования условий для реализации механизма оптимизации налогообложения хозяйствующих субъектов и согласования интересов всех участников налоговых отношений. Была дана оценка существующего механизма оптимизации налогообложения организаций с учетом специфики налогового планирования и управления налоговыми рисками.

Во второй главе были разработаны формы, методы и критерии оценки оптимального налогообложения с учетом финансово-экономических показателей деятельности организации в сфере услуг. На примере конкретного предприятия были рассчитаны налоги и определено налоговое бремя, а также даны рекомендации по совершенствованию. Было отмечено, что на основании анализа данных критериев выездной проверки формируется внешняя и внутренняя налоговая политика нашей страны, а также оцениваются налоговые риски государства в целом. Такой подход позволяет своевременно скорректировать действующую политику, чтобы избежать неблагоприятных последствий.

В третьей главе были предложены решения и по разработке эффективных механизмов управления налоговыми рисками, формированию системы налоговой безопасности хозяйственной деятельности организаций, эффективной реализации учетной политики. Решение данных задач позволит сформулировать основные положения концепции оптимизации налогообложения организаций в Российской Федерации, предложить пути совершенствования механизма оптимизации налогообложения хозяйствующих субъектов. Была разработана система критериев оценки эффективности государственной налоговой политики в области оптимизации налогообложения хозяйствующих субъектов. Также были определены основные направления совершенствования налогового планирования на микроуровне и налогового администрирования на макроуровне как инструментов повышения эффективности финансовой деятельности организации с учетом схем и механизмов налоговой оптимизации.

Все поставленные задачи выполнены, цель дипломной работы достигнута.

В качестве рекомендаций по улучшению финансового состояния с помощью оптимизации отдельных налогов

1. Уменьшение платежей по налогу на имущество.

Актуальная задача для анализируемого предприятия, поскольку удельный вес данного налога в общей сумме налоговых платежей составляет в 2018 году значительную долю по суммам уплаты.

Наиболее доступный способ снижения налога на имущество - передача имущества в организацию, которая имеет льготу по данному налогу. После этого предприятия берут имущество у него в аренду. С полученной арендной платы организация - арендодатель заплатит небольшой единый налог.

Такое решение позволяет экономить и на других налогах. Налог на прибыль уменьшится за счет того, что арендная плата у арендатора включается в расходы по мере ее начисления, а у арендодателя облагается налогом по более низким ставкам, и только после оплаты.

В качестве основных направлений оптимизации налогообложения предложены:

• оптимизация налоговой политики предприятия.

• оптимизация налога на имущество, позволит снизить себестоимость продукции, это также благоприятно отразится на рентабельности единицы продукции, также высвободившиеся денежные средства, предлагается направить на увеличение собственного капитала. Это в будущем позволит улучшить значения показателей финансовой устойчивости.

• оптимизация налога на прибыль путем создания резерва по сомнительным долгам, увеличивает сумму чистой прибыли предприятия, которую можно вложить в новое производство.

• переход на упрощенную систему налогообложения Анализ налоговой нагрузки показал, что при применении упрощенной системы налогообложения предприятие может реально снизить свою налоговую нагрузку. При этом затраты предприятия будут минимальными.

Таким образом, можно сделать вывод о том, что оптимизация налогообложения позволяет улучшить показатели деятельности предприятия и соответственно его финансовое состояние.

📕 Список литературы

🖼 Скриншоты