Тема: РАЗВИТИЕ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ В КОММЕРЧЕСКИХ БАНКАХ (НА ПРИМЕРЕ УРАЛЬСКИЙ БАНКА ПАО “СБЕРБАНК”)

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СОВРЕМЕННЫХ ИНФОРМАЦИОННЫХ

ТЕХНОЛОГИЙ 7

1.1 Этапы развития и содержание информационных технологий в

современных условиях банковской системы 7

1.2 Функции дистанционного банковского обслуживания в экономической

деятельности банка 20

2 АНАЛИЗ ФИНАНСОВОЙ ДЕТАЛЬНОСТИ ПОДРАЗДЕЛЕНИЙ

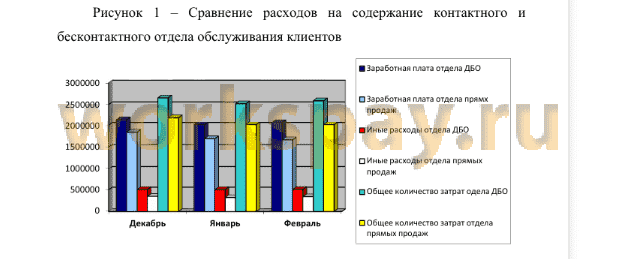

КОНТАКТНОГО И БЕСКОНТАКТНОГО ОБСЛУЖИВАНИЯ НА ПРИМЕРЕ ЕКАТЕРИБУРСКОГИХ ПОДРАЗДЕЛЕНИЙ БАНКА УРАЛЬСКИЙ БАНК ПАО “СБЕРБАНК” 36

2.1 Сравнительный анализ финансовой деятельности подразделений

контактного и бесконтактного обслуживания на примере Екатеринбургских подразделений Уральский банк ПАО “Сбербанк” 36

2.2 Риск упущенной выгоды, кредитный и операционный риск при

переходе на дистанционное банковское обслуживания клиентов 48

3 ОСНОВНЫЕ НАПРАВЛЕНИЯ В СОВЕРШЕНСТВОВАНИИ РАБОТЫ

ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ 58

3.1 Совершенствование и направления развития дистанционного банковского обслуживания 58

ЗАКЛЮЧЕНИЕ 73

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ 77

ПРИЛОЖЕНИЕ А “Количество счетов с дистанционным доступом, открытых в кредитных организациях в 2009-2017 гг” 84

ПРИЛОЖЕНИЕ Б “Структура российского рынка Интернет-банкинга по основным участникам” 85

ПРИЛОЖЕНИЕ В “Количество проводимых транзакций в месяц разными категориями клиентов” 86

📖 Введение

Появление системы дистанционного банковского обслуживания произошло около 20 лет назад, а именно когда британская телефонная компания British Telecom совместно со строительным обществом Nottingham Building Society и Bank of Scotland создали новую технологию (программу Homelink), что стало толчком для активного развития удалённых банковских технологий. В свою очередь, значительный рост средств коммуникаций и увеличение количества их пользователей, стало одной из важнейших причин развития дистанционного банковского обслуживания.

Во многих зарубежных странах, например в Европе и США, активно расширяют сферу дистанционного банковского обслуживания. Данные системы в этих странах более развиты, нежели в России, и степень их интеграции в повседневную жизнь людей более высока.

По утверждениям специалистов в сфере банковского дела прогнозируется, что к концу 2018 года увеличится количество пользователей мобильного и интернет-банкинга и будет составлять 2/3 всех клиентов банков. Также, следует указать, что на сегодняшний день, практически каждый четвёртый интернет-пользователь в мире, имеющий банковскую карту, использует услуги дистанционного банковского обслуживания. Таким образом, в Великобритании количество данных пользователей составляет 61%, в Швеции - 88%, во Франции и США - 76% и 73,5 % соответственно. Использование системы дистанционного банковского обслуживания имеет ряд своих преимуществ как для населения, так и для экономики государства в целом, а именно: для населения - экономия времени и денежных средств (так как многие банки при использовании каналов ДБО предоставляют определённые льготы), а для государства - повышение доли безналичных расчётов, тем самым сокращая теневую экономику в стране.

Исследуемая тема актуально, потому что в данный момент времени в банковской сфере отдается очень высокое внимание развитию информационных сетей их уровней безопасности, их инновации и формирований новых услуг на их платформе. Дистанционное банковское обслуживание является огромным потенциалом на снижение расходов на затраты содержание дополнительных отделов по работе с клиентами, как на уровне физических лиц, так и при работе с микро и малым бизнесом. Скорость при работе с данными клиентами играет огромную роль, поэтому убрав посещение клиентами отделения банка, экономится очень много времени. Но при погоне за экономией времени на обслуживания клиентов и денежных средств банки имеют шанс понести дополнительные расход, связанные как с риском упущенной выгоды от продаж дополнительных услуг при обслуживании, так и увеличение кредитного риска с формированием дефолтного портфеля, так ли это на самом деле, будет проверена информация в работе.

В данной теме будут раскрыты такие проблемы как “Имеется ли отрицательная динамика в получении прибыли при продаже продуктов с чистым комиссионным доходом?”, “Проявление положительной динами или потенциала к ней по невозврату денежных средств, связанных со страховыми случаями?”, “Имеется ли снижение затрат при увеличении влияния дистанционного банковского обслуживания?”. Ответим на данные вопросы, можно будет сформировать рекомендации или решение ряда определённых проблем.

Перед нами стоит ряд определенных задач, изучить и проанализировать актуальную информацию об информационных технологиях в банковской сфере, изучить информацию об финансовой политик банка и ее направлениях, а так же об основных рисках, проявляющихся при работе дистанционного банковского обслуживания. Далее произвести анализ финансовых потоков связанных с контактной и бесконтактной формой обслуживания клиентов, дать экономическую эффективность при работе данных отделов, и выявить проявления кредитного риска и риска упущенной выгоды. На основе проведённых анализов дать рекомендации по совершенствованию систем дистанционного банковского обслуживания.

Цель работы, является сбор и анализ актуальной информации, по информационным технология в банковской сфере, её реализации в дистанционном банковском обслуживании клиентов и возможные потери связанных с данным видом обслуживания.

Объектом исследования заданной темы являются информационные технологии и финансовая политика банка. Предметами исследования данной темы, являются дистанционное банковское обслуживание в финансовой политики банка, реализации данной программы для снижение финансовых потоков на обслуживание отделов бесконтактного и контактного обслуживания, возможные риски связанные с увеличением влияния дистанционного банковского обслуживания в финансовой жизни коммерческого банка.

✅ Заключение

За счет значимости и актуальности данной проблемы проанализировано высокий объем информации, по полученным данным выявлены основные направления развития информационных технологий в банковской сфере, первое это технологии безопасности, формирования шифровании и передача данных внутри банка и другим коммерческих и не коммерчески организациям. Отдельно можно выделить улучшений качества дистанционного банковского обслуживания, для привлечения новых клиентов и подражания обслуживаний старых, для создание высокой конкуренции на рынке и снижение возможных затрат а содержание и формирования отделов контактного обслуживания клиентов. Проведен сравнительный анализ между двумя отделами для подтверждения теории о снижениях получаем прибыли через чистый комиссионный доход при продаже дополнительных услуг, и потери связанные с увеличением кредитного риска зачет не возврата денежных средств в случаи наступления страховых событий.

Подробно проведя анализ всей работы, были предоставлены рекомендаций по совершенствованию дистанционного банковского обслуживания для снижения риска упущенной выгоды, и кредитного риска, для предотвращения излишних потерь связанных с продажами дополнительных продуктов клиентам. Так же выявлены основные проблемы, связанные снижением получаемой прибыли от чистого комиссионного дохода, с потенциальным увеличением кредитного риска и снижением объемов приносимого кредитного портфеля контактными отделами обслуживания клиентов.

Не смотря на все проблемы связанны с интеграцией дистанционного банковского обслуживания в сфере информационных банковских технологий данный сегмент является инновационной системой дальнейшего банковского обслуживания, все это реальная работая система позволяющая ускорить клиентское обслуживание и увеличить свое влияние на рынке с учетом отсутствия необходимости посещать клиентом отделения банка для получения основных банковских услуг. В данный момент времени вся банковская система стоит с вектором развития данных информационных технологий и повсеместной замены контактного обслуживания частных рядовых операций на возможность бесконтактного обслуживания, лишь ряд премиального обслуживания клиентов и среднего и крупного бизнеса это те клиенты, что нуждаются в более персональном обслуживание, где вариация услуг в разы обширнее и больше. В любом случаи нет смысла сопротивляется инновациям в банковской системе, так как переход на полное дистанционное банковское обслуживание неизбежно, так как новое поколение любит исключительно персональное онлайн обслуживание, где отсутствует надобность в посещение отделений в какой то ужатый срок времени, и есть возможность совершить все необходимые банковские операции в любой промежуток времени.

Существенным направлением развития современной банковской отрасли является формирование успешной системы дистанционного банковского обслуживания, основанной на новейших технологиях электронного банкинга. Сегодня динамика развития банковской сферы показывает, что система дистанционного банковского обслуживания необходима и востребована бизнес - сообществом.

При этом необходимо законодательно закрепить многие моменты, которые на данный момент еще недостаточно зафиксированы, например - электронная подпись, воровство денег и т.д.

Сегодня банкам приходится использовать различные подходы, совершенно различные технологии и разные решения для защиты от угроз и одном антивирусом и межсетевым экраном уже не обойтись. На сегодня самой многообещающей разработкой. С точки зрения безопасности, является биометрия. Причиной разработки биометрической аутентификации учетной записи 51 послужила возросшая мощность вычислительных ресурсов, которая теперь позволяет вычислить пароль достаточно быстро. Биометрические данные в отличие от всевозможных паролей и кодов изменить в случае компрометации невозможно. В современном мире стремительно развивающихся технологий ни один банк не сможет существовать без применения систем ДБО для обслуживания клиентов. Рано или поздно каждый банк будет иметь свои системы удаленного обслуживания, ведь их наличие является конкурентным преимуществом, позволяющим охватить большее количество клиентов.

Мы живем во время, когда практически все можно сделать с помощью гаджета (ПК, смартфона и т.д.) и сети Интернет. Так и для клиентов банка, гораздо удобнее, например, просматривать состояние своих счетов дистанционно. Со временем все большее число клиентов будут выбирать именно системы ДБО так как данное обслуживание экономит время, нервы и всегда под рукой.

Динамика развития дистанционного банковского обслуживания в России обуславливается общественной потребностью в качественно новом спектре сервисных услуг в финансовых учреждениях. С ростом числа клиентов, работающих дистанционно, постепенно изменяется роль отделений банка. Отсутствие необходимости непосредственного взаимодействия с сотрудниками банка создает более удобные условия для совершения денежных операций, а наличие развитой внешней инфраструктуры банка обеспечивает важные конкурентные преимущества в данной среде.

📕 Список литературы

🖼 Скриншоты

")