Тема: СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИЙ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ 5

1.1 МЕТОДИКА АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 5

1.2 СОВЕРШЕНСТВОВАНИЕ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ

ПРЕДПРИЯТИЯ 12

2 МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ 18

2.1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ FLYCO ELECTRICAL

APPLIANCE 18

2.2 АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 20

3 ПУТИ СОВЕРШЕНСТВОВАНИЯ АНАЛИЗА ФИНАНСОВОГО

СОСТОЯНИЯ ПРЕДПРИЯТИЯ 60

3.1 STEPP АНАЛИЗ ПРЕДПРИЯТИЯ 60

3.2 SWOT АНАЛИЗ ПРЕДПРИЯТИЯ 65

ЗАКЛЮЧЕНИЕ 70

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 74

ПРИЛОЖЕНИЯ

📖 Введение

Выбранная тема является актуальной так как финансовая отчетность является ключом к раскрытию корпоративной информации. Она является предпосылками для бизнес-менеджеров принимать правильные решения. Финансовая отчетность может обеспечить всестороннюю и объективную обратную связь о деятельности компании, такую как финансовое положение, денежный поток, а также статус производства и деятельности компании.

Глобальное усиление конкуренции, интернационализация экономики, научно-технический прогресс и неизбежное изменение характера труда, ставят перед современным предприятием задачу своевременной, эффективной и адаптивной реакции на изменения внешней среды с использованием всего арсенала инструментов стратегического менеджмента.

Организации должны, с одной стороны, постоянно осознавать новый характер изменений в окружающей среде и эффективно на них реагировать. С другой стороны, необходимо иметь в виду, что сами организации генерируют изменения во внешней среде, выпуская новые, например, виды товаров и услуг, используя новые виды сырья, материалов, энергии, оборудования, технологий.

Таким образом, на сегодняшний день анализ финансово-хозяйственной деятельности предприятия не анализирует внешнюю среду, что может отрицательно сказаться на результатах анализа и, соответственно, на планирование деятельности предприятия. Сейчас существуют ряд нетрадиционных методов анализа внешней среды предприятия в совокупности с внутренним анализом.

Таким образом, целью работы является совершенствование анализа финансового состояние коммерческой организации. В качестве исходной организации выбрана компания Flyco Electrical Appliance (Китай).

Задачи диссертационной работы:

• рассмотреть теоретические основы анализа финансового состояния предприятия;

• проанализировать финансовое состояние Flyco Electrical Appliance;

• усовершенствовать анализ4 финансового состояния предприятия по средствам применения таких видов анализа, как SWOT и STEEP.

Научная новизна диссертации:

1) Применен SWOT анализа при анализе финансово-хозяйственной деятельности предприятия, что дает возможность увидеть эффект от деятельности компании на рынке и выявить направление развития деятельности для повышения эффективности.

2) Применен STEEP анализа при анализе финансово-хозяйственной деятельности предприятия, что дает возможность проанализировать внешнюю среду и принять меры при выявлении негативных факторов.

Практическая значимость состоит в том, что результаты проведенного исследования могут быть использованы совершенствование анализа финансового состояние коммерческой организации.

Результаты диссертационного исследования были доложены на трех конференциях.

Диссертация состоит из 3 глав, введения, заключения, списка литературы и приложений в виде отчетности предприятия за 3 года.

✅ Заключение

Вместе с тем, глобальное усиление конкуренции, интернационализация экономики, научно-технический прогресс и неизбежное изменение характера труда, ставят перед современным предприятием задачу своевременной, эффективной и адаптивной реакции на изменения внешней среды с использованием всего арсенала инструментов стратегического менеджмента.

Таким образом в работе была предпринята попытка адаптации STEEP и SWOT анализов при анализе финансово-хозяйственной деятельности предприятия. В качестве аналитической базы было выбрано предприятие Flyco Electrical Appliance, Лимитед образованное в 1999 году в Китае. Отчетность анализировалась с 2014 по 2016 гг. с использованием методов сравнительного анализа и анализа коэффициентов.

Анализируя хозяйственную деятельность можно сделать вывод о том, что:

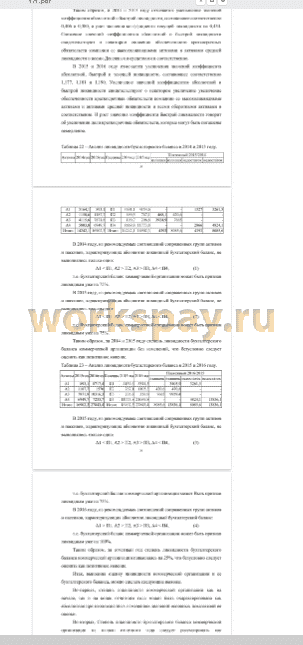

1) В общем имущественное положение предприятия находится в стабильном состоянии, так как наблюдается рост активов, вместе с ростом капитала, структура их не меняется, причем в большей степени рос обеспечивают собственные источники предприятия. Об этом свидетельствуют так же изменения удельных весов внеоборотных и оборотных активов в имуществе, что показывает опережающий темпом роста внеоборотных активов по отношению к темпу роста оборотных активов за три года. Более того в 2016 году больший удельный вес в имуществе составляют внеоборотные активы, что для промышленного предприятия является целесообразным и оправданным .

2) Наблюдается рост собственного капитала, более того темп роста собственного капитала составивший 135,8%, опережает темп собственного оборотного роста капитала, составивший 168,3% ((4824,1/2866) 100%), что является нормальным и оправданным, поскольку сначала собственный капитал должен использоваться для финансирования внеоборотных активов, а затем уже направляться на формирование оборотных активов компании.

3) Увеличение доли денежных средств и краткосрочных финансовых вложений на 0,333 и снижение доли запасов на 0,191 в оборотных активах являются признаками повышения степени их ликвидности, поэтому им может быть дана положительная оценка.

4) Значения коэффициентов финансовой независимости, финансовой зависимости, концентрации заемного капитала, задолженности, обеспеченности собственными средствами и мобильности собственного капитала находятся в рамках рекомендуемых значений.

5) Степень ликвидности коммерческой организации за три года может быть охарактеризована как абсолютная при неоднозначных изменениях значений основных показателей ее оценки.

6) Степень ликвидности бухгалтерского баланса коммерческой организации на начало отчетного года следует рассматривать как удовлетворительную, а на конец отчетного года — как нормальную. Следовательно, уровень финансового риска (в аспекте ликвидности), связанного с финансово-хозяйственной деятельностью коммерческой организации, может быть определен как средний и низкий.

7) Показатели прибыли как до налогообложения, так и чистой прибыли возрастает.

8) Коэффициенты оборачиваемости заемного капитала имеют тенденцию к снижению, а вот коэффициент оборачиваемости оборотного капитала - к увеличению.

9) Денежный поток компании не является стабильным, поэтому предприятие не может оплатить все долги. Таким образом, предприятию необходимы дополнительные денежные средства. В 2016 году чистый денежный поток изменяется с отрицательного на положительный. Приток денежных средств превышает отток капитала. Финансовое положение компании улучшается. Денежный поток компании стабилизируется и предприятие может оплатить все долги. Средства компании упорядочены, риск компании небольшой, а кредитоспособность компании улучшается.

Подводя итог по комплексному анализу как внутренних ресурсов предприятия, так и потребностей внешней среды, что позволило усовершенствовать анализ финансового состояния предприятия по средствам применения таких видов анализа, как SWOT и STEEP:

1) Так как по данным анализа финансово-хозяйственной деятельности, компания находится в стабильном состоянии, есть свободные денежные средства, есть возможность кредитования, то по результатам STEEP анализа есть возможность дальнейшего стимулирования роста продаж.

2) Более того, возросла потребность в высокотехнологичной продукции, в свою очередь, у предприятия есть возможности для развития и внедрения инновационных продуктов и технологий.

3) После проведения SWOT анализа можно сделать вывод о том, что необходимо повышать узнаваемость бренда и расширять рынки сбыта.

4) Увеличение основного капитала отражает возможность компании по увеличению капитала на «Один пояс, один путь».

5) Увеличение ликвидности средств может способствовать увеличению ассортимента и стимулированию потребления.

6) Показатели прибыли как до налогообложения, так и чистой прибыли возрастает. Основная причина заключается в сокращении затрат, новых категорий продуктов и каналов продаж.

📕 Список литературы

🖼 Скриншоты