Тема: ОРГАНИЗАЦИЯ УСЛУГИ АВТОКРЕДИТОВАНИЯ В УСЛОВИЯХ ДИЛЕРСКОГО ЦЕНТРА ПО ПРОДАЖЕ И СЕРВИСНОМУ ОБСЛУЖИВАНИЮ АВТОМОБИЛЕЙ

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

1.1 Сущность и виды автокредитования 7

1.2 Правовое регулирование автокредитования в России 16

1.3 Современный рынок автокредитования в РФ 23

ГЛАВА 2. Анализ автокредитования в дилерском центре АСМОТО

Славия 34

2.1 Характеристики центра 34

2.2 Процедура оформления и выдачи автокредита 42

ГЛАВА 3. Пути оптимизации автокредитования в дилерских центрах 54

3.1 Оценка перспектив развития рынка автокредитования в России 54

3.2 Проблемы формирования автокредитов в АСМОТО Славия 63

3.3 Пути совершенствования процесса автокредитования в АСМОТО

Славия 65

ЗАКЛЮЧЕНИЕ 73

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 75

ПРИЛОЖЕНИЕ 80

📖 Введение

Банки предлагают своим клиентам самые различные виды кредитов: ипотечные кредиты, кредиты на неотложные нужды, кредитные карты и т.д. Одним из самых популярных видов кредитования, безусловно, является, автокредитование.

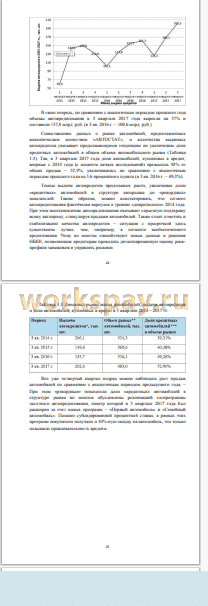

На автокредиты приходится порядка 40% общего объема продаж автомобилей по России. Этот показатель во время кризиса падал до уровня 20%, но впоследствии был увеличен благодаря государственной поддержке. Это подтверждает тот факт что, государство заинтересовано в увеличении спроса на автомобили, а значит и в развитии всей автомобильной промышленности страны.

Заинтересованность в развитии автомобильной промышленности во многом обусловлена тем, что в этом секторе задействовано огромное количество рабочих мест. Соответственно, в случае снижения спроса на продукцию автопроизводители будут работать в убыток, что непременно приведет к ухудшению их финансового состояния и, как следствие, сокращениям персонала на предприятиях или банкротству и полной потере рабочих мест.

Кроме того в развитие этой отрасли в России были вложены огромные средства и отказ от выбранной стратегии развития приведет к проблемам связанным с дальнейшим использованием созданных основных средств, разработок и т.д.

В настоящее время автокредитование становится все более популярным, поскольку автомобиль все больше и больше становится необходимым средством. Приобрести его желают многие, однако не многие могут позволить себе приобретение автомобиля за наличные.

По уверениям представителей автосалонов, число клиентов, приобретающих новые автомобили, постоянно растет благодаря появившимся возможностям покупки машины в кредит.

По результатам опроса, проведенного в марте 2017 года всероссийским центром изучения общественного мнения (ВЦИОМ), 37% россиян, желающих приобрести автомобиль в течение ближайших 3 лет, выбирают приобретение машины в кредит. В 2015 году использовать возможность приобретение автомобиля в кредит изъявило желание 29% потенциальных покупателей [51].

Банки, которые предоставляют услуги автокредитования считают, что у этой услуги большое будущее, ведь автомобили в кредит доступны уже сегодня, их не надо ждать и откладывать на них деньги, опасаясь что эти деньги могут обесцениться. Интерес банка подогревается тем, что этот вид кредита является залоговым и, тем самым, менее рисковым для банка. Кроме того, в настоящее время, развитию автокредитования способствуют государственные программы направленные на поддержку отечественной автомобильной промышленности.

Автокредитование - услуга, которую на сегодняшний день предоставляет достаточное количество банков. Портфель автокредитов в некоторых банках занимает весомую долю всего розничного кредитного портфеля, что означает о заинтересованности этих банков в автокредитовании и, соответственно, смещении приоритетов к этому виду кредитования.

На сегодняшний день автокредит - это один из самых популярных видов целевого кредитования. В сложившейся конкуренции банки стремятся к улучшению условий кредитования: снижают процентные ставки и суммы первоначального взноса, уменьшают сроки рассмотрения заявок и выдачи кредитов, изменяют требования к заемщикам. Некоторые банки предоставляют автокредиты на подержанные машины, тем самым пытаясь увеличить свою клиентуру.

Таким образом, в развитии автокредитования заинтересованы как государство, так и клиенты и банки.

Актуальность темы исследования обусловлена тем, что автомобильная промышленность для России имеет огромное значение, а автокредитование является одним из наиболее значимых способов увеличения спроса на продукцию автопроизводителей.

Целью выпускной квалификационной работы является разработка организации услуг автокредитования в условиях дилерского центра по продаже и сервисному обслуживанию автомобилей.

Объект исследования - организация автокредитования в дилерском центре «АСМОТО Славия».

Предмет исследования - услуга автокредитования в условиях дилерского центра.

Для достижения поставленной цели были поставлены следующие задачи:

-Определить значение автокредитования в развитии автомобильной промышленности и экономики страны в целом;

-Изучить нормативно-правовое регулирование в области потребительского кредитования;

-Исследовать рынок автокредитов в России и Екатеринбурге;

-Изучить организацию автокредитования в ООО «АСМОТО Славия»;

-Оценить результаты реализации кредитной политики дилерского центра в отношении автокредитования;

-Разработать рекомендации по повышению эффективности автокредитования в ООО «АСМОТО Славия».

При подготовке данной работы были использованы Конституция РФ, Гражданский кодекс РФ, ФЗ «О банках и банковской деятельности», ФЗ «О Центральном Банке Российской Федерации», инструкция Банка России №110-И «Об обязательных нормативах банков», Положение Банка России № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и другие нормативно-правовые акты в области автокредитования. Кроме того были использованы учебники и материалы периодических изданий.

Исследованием проблем автокредитования занимаются такие российские ученые, как Сошина В., Зарщиков А., Андреева О., Лапуста М., Мазурина Т., Санькова А., Соснина А., труды которых были изучены при подготовке дипломной работы.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, библиографического списка, приложения. В первой главе рассматривается автокредитование как сегмент потребительского кредитования. Во второй главе анализируется автокредитование в АСМОТО Славия. В третьей главе предлагаются рекомендации по повышению эффективности автокредитования в дилерских центрах.

Исследование проводилось с использованием метода сравнительного анализа, построения аналитических таблиц, графиков, диаграмм и их анализа.

✅ Заключение

• рост числа кредитных покупателей и объемов кредитования;

• значительное распространение предложения кредитов при продаже машин.

• увеличение числа банков, предлагающих кредиты частным лицам;

• совершенствование кредитных продуктов и их обилие;

Первоначальные взносы снижаются, а сроки увеличиваются, однако на сегодняшний день банки предпочитают использовать другие, неценовые возможности для привлечения новых заемщиков: удлинение сроков кредитования и снижение размера первоначального взноса по кредиту на новые автомобили. Продление срока предоставления кредита продиктовано потребностями заемщиков, предпочитающих брать банковские кредиты на более длительный срок, уменьшив тем самым размер ежемесячных выплат.

Автокредитование имеет огромное значение для всей автомобильной промышленности. Как показывает статистика, с помощью автокредитов покупается примерно половина от общего количества продаж автомобилей. Это связано с тем, что автокредитование позволяет приобрести автомобиль людям с невысоким, но стабильным доходом. Таким образом, от автокредитования во многом зависит спрос на автомобили.

Огромное значение автокредитования подтверждают и действия государства по стимулированию спроса на автомобили. Разработанные государством программы существенно повысили спрос на автомобили.

Законодательное регулирование потребительского кредитования в России еще не проработано. Есть общие нормативно-правовые акты, которые касаются отдельных элементов потребительского кредитования, однако реалии требуют специального закона. Из-за отсутствия такового, в настоящее время существует огромное количество спорных моментов. В судах находятся иски, по которым нет четкого законодательного регулирования. Столь необходимый закон уже давно необходим, однако сегодня есть только проект закона.

На рынке автокредитов в России работает большое количество банков. Это объясняется тем, что автокредитование является одним из наиболее интересных, с точки зрения работы направлений. Каждый банк предлагает своим клиентам свои условия предоставления кредита. У каждого есть свои преимущества и недостатки. Кроме того банки предлагают не по одному кредитному продукту. Таким образом, клиент может подобрать себе оптимальный вариант.Представители банка находятся непосредственно в салонах по продажам автомобилей, что привлекает в банк дополнительную группу клиентов.

В ходе выпускной квалификационной работы была изучена организация автокредитования в дилерском центре, а так же разработаны рекомендации по совершенствованию автокредитования в автосалоне.

Несмотря на то, что в автоцентре и сейчас действует качественная и достаточно эффективная система автокредитования, есть возможности по ее улучшению.

В выпускной квалификационной работе был исследован рынок автокредитования, изучена действующая организация автокредитования в дилерском центре, в результате чего были предложены способы повышения эффективности автокредитования путем внедрения льготных программ кредитования. Таким образом, все поставленные задачи были решены и цель дипломной работы достигнута.

📕 Список литературы

🖼 Скриншоты