Тема: МЕХАНИЗМЫ ОСПАРИВАНИЯ РЕЗУЛЬТАТОВ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ НЕДВИЖИМОСТИ

Характеристики работы

Закажите новую по вашим требованиям

Представленный материал является образцом учебного исследования, примером структуры и содержания учебного исследования по заявленной теме. Размещён исключительно в информационных и ознакомительных целях.

Workspay.ru оказывает информационные услуги по сбору, обработке и структурированию материалов в соответствии с требованиями заказчика.

Размещение материала не означает публикацию произведения впервые и не предполагает передачу исключительных авторских прав третьим лицам.

Материал не предназначен для дословной сдачи в образовательные организации и требует самостоятельной переработки с соблюдением законодательства Российской Федерации об авторском праве и принципов академической добросовестности.

Авторские права на исходные материалы принадлежат их законным правообладателям. В случае возникновения вопросов, связанных с размещённым материалом, просим направить обращение через форму обратной связи.

📋 Содержание

4 • • •

ВВЕДЕНИЕ

8

••

ГЛАВА 1. НОРМАТИВНО-ПРАВОВАЯ БАЗА В ОБЛАСТИ ОСПАРИВАНИЯ КАДАСТРОВОЙ СТОИМОСТИ ОБЪЕКТОВ НЕДВИЖИМОСТИ

1.1. Технология оспаривания результатов кадастровой оценки недвижимости в судебном порядке

• • • • •••••••• • •••••••• • • • • • • • • • • •«...

1.2. Механизм пересмотра кадастровой стоимости во

внесудебном порядке

•••••••••••••••••••••••.

ГЛАВА 2. АНАЛИЗ СВЕДЕНИЙ О РАССМОТРЕНИИ СПОРОВ О

РЕЗУЛЬТАТАХ ОПРЕДЕЛЕНИЯ КАДАСТРОВОЙ СТОИМОСТИ

26

2.1. Обобщенные сведения о рассмотрении споров о результатах

определения кадастровой стоимости в

26 судах

2.2. Результаты рассмотрения споров по пересмотру кадастровой

стоимости в комиссиях при территориальных органах Росреестра

30 .

ГЛАВА 3. ПЕРСПЕКТИВЫ ПЕРЕСМОТРА КАДАСТРОВОЙ

СТОИМОСТИ ОБЪЕКТОВ ОЦЕНКИ 35

3.1. Новый порядок рассмотрения обращений о предоставлении

разъяснений, связанных с определением кадастровой

стоимости недвижимости

35 ............ . . . ............ . . . .........

3.2. Проблемные вопросы по пересмотру кадастровой стоимости недвижимости 38

3.3. Предложения по совершенствованию механизмов

оспаривания результатов кадастровой оценки объектов недвижимости 42

ЗАКЛЮЧЕНИЕ 46

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 5

ПРИЛОЖЕНИЕ 53

📖 Введение

Работы по государственной кадастровой оценке земель на территории Российской Федерации проводятся в целях создания налоговой базы для исчисления земельного налога и иных платежей при совершении хозяйственных операций с земельными участками, что определено Земельным кодексом Российской Федерации (статья 65), Налоговым кодексом Российской Федерации (глава 31).

В условиях формирования конкурентного рынка недвижимости, состоящего из земельных участков и других объектов недвижимости, актуальным остается вопрос об определении адекватной кадастровой стоимости таких объектов.

В настоящее время имеются существенные недостатки в методиках расчета кадастровой стоимости недвижимого имущества, что приводит к неоднозначному определению стоимости объектов на практике. В силу чего эти вопросы заслуживают углубленного исследования и выявления проблем, с которыми сталкиваются физические и юридические лица при оспаривании результатов определения кадастровой стоимости объектов недвижимого имущества [16].

Кадастровая стоимость объектов недвижимости, определяемая на основе массовой оценки в результате проведения государственной кадастровой оценки, зачастую на практике не соответствует рыночной стоимости, рассчитанной в результате проведения индивидуальной оценки в отношении конкретного объекта недвижимости. В связи с этим, актуальной остается возможность оспаривания результатов государственной кадастровой оценки и установления ее равной рыночной стоимости. Следует отметить,

что несоответствие кадастровой стоимости и рыночной уже длительное время вызывает споры между физическими и юридическими лицами с одной стороны и органами государственной власти с другой.

Цель выпускной квалификационной работы - выявить механизмы оспаривания результатов кадастровой оценки объектов недвижимости.

Для достижения поставленной цели решались следующие задачи:

1. Изучить нормативную правовую базу в области оспаривания результатов кадастровой оценки объектов недвижимости.

2. Рассмотреть особенности механизмов пересмотра результатов кадастровой оценки объектов недвижимости в судебном и внесудебном порядках.

3. Проанализировать сведения о рассмотрении споров о результатах определения кадастровой стоимости.

4. Выявить проблемные вопросы в сфере пересмотра кадастровой стоимости и сформулировать предложения по совершенствованию механизмов оспаривания результатов кадастровой оценки в целях повышения эффективности оценки недвижимости.

Методы исследования: анализ учебной и научной литературы, анализ нормативных документов, метод анализа данных, сравнительный метод.

Предмет исследования - исследование технологий пересмотра кадастровой стоимости недвижимости.

Объект исследования - нормативная правовая база в области оспаривания результатов кадастровой оценки объектов недвижимости.

Практическая значимость выпускной квалификационной работы состоит в том, что кадастровая оценка объектов является эффективным механизмом управления недвижимостью и находится в центре внимания всех собственников недвижимого имущества.

Структура и объем работы. Данная работа состоит из нормативноправовой базы, введения, трех глав, заключения, списка использованных источников.

Во введении отражена актуальность и практическая значимость проблемы, определены цель, задачи, объект, предмет и методы исследования.

Первая глава посвящена анализу нормативно - правовой база в области оспаривания кадастровой оценки объектов недвижимости и механизмам ее применения на практике.

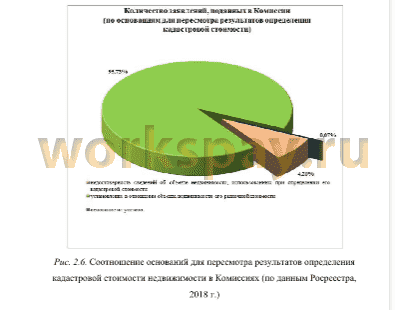

Во второй главе представлены результаты рассмотрения споров по пересмотру кадастровой стоимости в комиссиях при территориальных органах Росреестра и судах.

Третья глава касается проблем оспаривания результатов кадастровой оценки объектов недвижимости и путей совершенствования этих процедур.

Заключение содержит выводы по результатам исследования.

✅ Заключение

В настоящее время оспаривание результатов кадастровой оценки получило большое распространение среди физических и юридических лиц, а также органов государственной власти и органов местного самоуправления, которым такое право предоставлено Федеральным законом № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Существующая практика о превышении кадастровой стоимости недвижимости над рыночной ее стоимостью, побуждает государство предпринимать шаги для изменения подходов при определении кадастровой стоимости.

Законодательством Российской Федерации предусмотрена

возможность оспаривания результатов государственной кадастровой оценки объектов недвижимости, однако, чтобы доказать свою правоту, физическим и юридическим лицам приходиться оспаривать кадастровую стоимость в Комиссии по рассмотрению споров или в суде, но при любых обстоятельствах все это требует временных и материальных затрат.

Технология определения кадастровой стоимости объектов оценки - регламентируется нормативными документами и осуществляется в двух вариантах: в судебном и внесудебном порядке.

На практике, кадастровая стоимость недвижимости часто не соответствует рыночной стоимости этих же объектов недвижимости. Несмотря на существующую положительную практику таких дел, законодательство Российской Федерации в сфере оспаривания результатов определения кадастровой стоимости имеет большое количество пробелов, которые доставляют трудности заинтересованным лицам в осуществлении и защите своих прав и законных интересов.

Для достижения поставленной в работе цели было необходимо внести предложения по совершенствованию механизмов оспаривания результатов кадастровой оценки объектов недвижимости, которые можно представить следующим образом:

1. Экспертиза на подтверждение стоимости объекта оценки, определенной оценщиком в отчете об оценке, включающая также проверку отчета об оценке на соответствие требованиям законодательства Российской Федерации об оценочной деятельности, в том числе требованиям Федерального закона, федеральных стандартов оценки и других актов уполномоченного федерального органа, осуществляющего функции по нормативно-правовому регулированию оценочной деятельности, и стандартов и правил оценочной деятельности». В настоящее время существует 2 вида экспертиз, нормативно- методическая и стоимостная. Первый вид экспертизы, который проводится в большинстве случаев, не позволяет получить ответ на вопрос о достоверности величины стоимости объекта недвижимости. Стоимостная же экспертиза включает в себя проверку стоимости объекта оценки, а также нормативно-методическую экспертизу. Таким образом, классификация экспертизы отчетов об оценке на два вида оказывается бессмысленной - экспертиза должна быть только стоимостной, включающей в себя нормативно - методическую экспертизу.

2. В состав Фонда данных включать отчеты об определении кадастровой стоимости, отчеты об оценке рыночной стоимости, на основании которых оспорены результаты определения кадастровой стоимости, цифровые тематические карты, сформированные для определения ценообразующих факторов, а также систематизированные сведения об объектах оценки, в том числе: об уточненных сведениях об объектах недвижимости, влияющие на определение кадастровой стоимости такого объекта, полученной от владельца недвижимости в целях использования этих сведений при проведении следующей государственной кадастровой оценки.

Основным недостатком государственной кадастровой оценки считают массовые методы оценки, приводящие к существенному расхождению кадастровой стоимости объекта недвижимости от рыночной стоимости этого же объекта.

3. Сложность в оспаривании кадастровой стоимости объектов недвижимости состоит в информационной закрытости процедур ее определения. Необходимо до принятия акта об утверждении кадастровой стоимости информировать всех заинтересованных лиц о величине кадастровой стоимости объектов недвижимости. Это даст возможность сократить число заявлений в Комиссии по рассмотрению споров и судебных исков, связанных с оспариванием результатов кадастровой стоимости.

4. Внедрение новой системы налогообложения недвижимости применительно к объектам жилого назначения должно осуществляться постепенно и только по мере завершения перехода на налогообложение объектов коммерческого назначения в зависимости от их кадастровой стоимости.

Если посмотреть на тенденцию, которая выбрана в России в рамках развития государственной кадастровой оценки земельных участков и других объектов недвижимости, а именно установление в качестве налоговой базы рыночной стоимости этих объектов. Возможности решения нарастающих споров вокруг результатов ГКО в России ограничены. Отсутствие реальной информации, как об объектах, так и о рынке, серьезного методического обеспечения при острой нехватке квалифицированных оценщиков, государственных и муниципальных служащих не позволяют говорить о решении задачи перехода к рыночно обоснованному налогу на базе кадастровой стоимости даже в среднесрочной перспективе без серьезных социальных конфликтов и экономических издержек. К сожалению, это происходит в условиях нарастания диспропорций на рынке недвижимости и углубления кризиса региональных и местных бюджетов. Как промежуточная мера, наверное, может быть предложен какой-то социальный компромисс с основными налогоплательщиками, однако его не достичь просто снижением предельных ставок земельного налога и налога на имущество граждан и организаций. Очевидно, что необходимо менять весь механизм регулирования рынка недвижимости.

📕 Список литературы

🖼 Скриншоты